Besserer Marktzugang in China, mehr Investitionen aus Europa

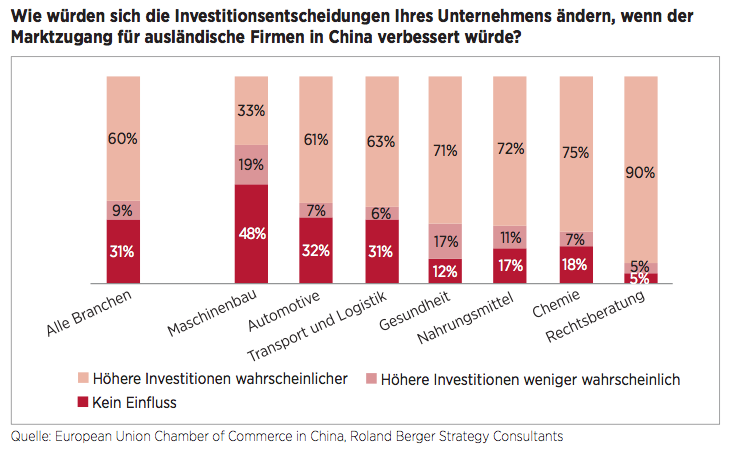

Trotz des relativ flachen Wirtschaftswachstums in China und einer pessimistischeren Einschätzung ihrer eigenen Geschäftsaussichten würden europäische Unternehmen gerne verstärkt in China investieren – vorausgesetzt, die Regierung verbessert den Marktzugang. Rund 60% der Unternehmen würden dann voraussichtlich ihre Investitionen in dem Schwellenland erhöhen (2014: 54%). Zu diesem Ergebnis kommt der aktuelle Business Confidence Survey der Europäischen Handelskammer in China und der Beratungsgesellschaft Roland Berger, an dem über 540 Unternehmen teilnahmen. Demnach ist vor allem in der Rechtsberatung die Investitionsbereitschaft mit 90% groß, gefolgt von Chemieunternehmen (75%), der Nahrungsmittelindustrie (72%) und der Gesundheitsbranche (71%). Lediglich im Maschinenbau ist die Neigung zur Steigerung der Investitionen mit 30% unterdurchschnittlich. Damit halten die europäischen Unternehmen insgesamt an einer langfristigen Investitionsstrategie für das Reich der Mitte fest, obwohl sie bei den kurzfristigen Perspektiven zurückhaltender geworden sind: Auf Sicht von zwei Jahren äußern sich nur noch 58% optimistisch zu den eigenen Geschäftsaussichten in China, 2014 waren es noch 68%. www.europeanchamber.com.cn, www.rolandberger.com

China wird zur treibenden Kraft globaler Kapitalströme

Eine neue Ära chinesischen Kapitals bricht an. Durch den fundamentalen Wandel des Wachstumsmodells und eine weitere wirtschaftliche Liberalisierung wird China zu einer treibenden Kraft globaler Kapitalströme. Bis 2020 könnten sich Chinas globale Vermögenswerte von gegenwärtig 6,4 Bio. USD auf 18 Bio. USD nahezu verdreifachen. Europa wird hiervon in besonderer Weise profitieren, wenn es die wirtschaftlichen Beziehungen zu China neu ausrichtet. Dies sind die zentralen Erkenntnisse einer Studie, die das Berliner Mercator Institute for China Studies (Merics) und die in New York ansässige Rhodium Group gemeinsam veröffentlicht haben. Für den Zeitraum von 2000 bis 2014 verzeichnen die Autoren in Europa über 1.000 chinesische M&ATransaktionen und Greenfield-investments mit einem akkumulierten Volumen von 46 Mrd. EUR, davon 6,9 Mrd. EUR in Deutschland. Um sich beim künftigen Wachstum der Kapitalzuflüsse aus China gegen andere Industrieländer als Zielregion durchzusetzen, muss Europa gemäß Schlussfolgerung der Studie dringend erforderliche Strukturreformen umsetzen. Darüber hinaus gilt es, die Investitionsförderung zu intensivieren. Wichtigster Punkt aber ist nach Ansicht der Autoren ein bilaterales Investitionsabkommen, das die Asymmetrien im Marktzugang beseitigt und europäischen Unternehmen in China die gleichen Freiheiten verschafft wie sie umgekehrt die chinesischen in Europa genießen. Nur so könne gewährleistet werden, dass die Bürger und Parlamente in der EU die Investitionsfreiheit, die China gewährt wird, auch künftig befürworten. www.merics.org, www.rhg.com

FDI in China auf Rekordkurs

China ist nach wie vor ein Magnet für ausländische Investoren. In den ersten sechs Monaten des laufenden Jahres erreichte das Gesamtvolumen der eingesetzten ausländischen Direktinvestitionen (Foreign Direct Investment, FDI) 68,4 Mrd. USD, ein Plus von 8% gegenüber dem Vorjahreszeitraum. Damit ist China beim FDI aktuell für das Gesamtjahr 2015 wieder auf Rekordkurs.

2014 hatte das FDI laut dem Nationalen Statistikamt mit insgesamt 119,6 Mrd. USD bei einem Anstieg von 1,7% einen neuen Höchststand erreicht. www.stats.gov.cn

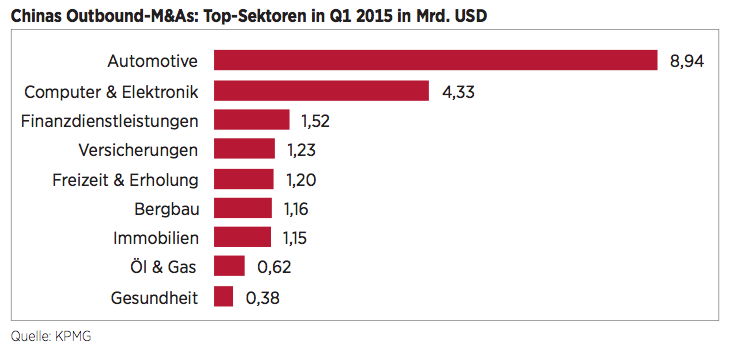

Automotive und Elektronik dominieren Chinas Outbound-M&As

Laut einer Datenanalyse der Wirtschaftsprüfungsgesellschaft KPMG stellten in den ersten drei Monaten 2015 Käufer aus den Sektoren Automobil sowie Computer & Elektronik den größten Anteil am chinesischen Outbound-M&A-Volumen. Mit fast 9 Mrd. USD und über 4 Mrd. USD nahmen beide Investorengruppen zusammen über die Hälfte des Gesamtaufkommens von 22 Mrd. USD ein. Dagegen sind die bei grenzüberschreitenden Übernahmen vormals führenden Bereiche Bergbau und Energie mit 1,2 bzw. 0,6 Mrd. USD in den Hintergrund getreten. Allerdings wirken sich große Einzeldeals signifikant auf die Statistik aus: So erwarb im Automotive-Sektor Chem-China im März zunächst 26% des italienischen Reifenherstellers Pirelli für 2 Mrd. USD und wird demnächst für 7,7 Mrd. USD die Übernahme abschließen.

Insgesamt stieg das M&A-Outbound-Volumen im Vergleich zum Vorjahreszeitraum (14,8 Mrd. USD) um 50%. www.kpmg.com

Weitere Erleichterungen geplant

Die National Development and Reform Commission (NDRC) hat im Juni ein Positionspapier veröffentlicht, das künftig weitere Vereinfachungen der Regularien für Outbound-Investitionen vorsieht. In dem „Diskussionsentwurf zu den Verwaltungsregularien der Regierung zu Genehmigung und Registrierung von Investitionsprojekten“ schlägt die NDRC u.a. vor, für Direktinvestitionen generell eine „Registrierung im Nachhinein“ einzuführen.

Außer für Projekte in „sensiblen“ Branchen (z.B. Telekommunikationsinfrastruktur) und Regionen (z.B. politisch instabile Gebiete), die weiterhin einer besonderen Genehmigungspflicht unterliegen, würde dies für alle anderen Outbound-Investitionen gelten. Nur für Investitionen über 300 Mio. USD wäre – wie derzeit auch–eine Vorabmeldung über das Projekt an die NDRC notwendig. Seit Mai letzten Jahres war mit dem „Erlass Nr. 9“ der NDRC die zuvor generell geltende Genehmigungspflicht mit ihrem aufwändigen Prüfverfahren durch ein vereinfachtes Registrierungsverfahren ersetzt worden. Die Registrierung muss aber bisher im Vorfeld eines Greenfield-Investments oder einer Übernahme erfolgen. Die öffentliche Feedbackphase zum Diskussionsentwurf ist bereits abgeschlossen. Einzelheiten zu einer praktischen Umsetzungsindnochnichtbekannt. www.ndrc.gov.cn

M&A-Volumen in China im ersten Halbjahr verdoppelt

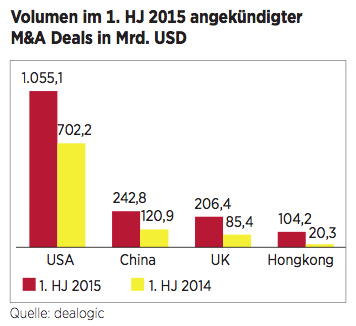

Das Gesamtvolumen der M&A-Transaktionen auf dem chinesischen Markt (Domestic und Inbound) hat sich im ersten Halbjahr gegenüber dem Vorjahreszeitraum mehr als verdoppelt. Dies geht aus einer Auswertung des Datendienstleisters dealogic hervor. Mit fast 243 Mrd. USD gegenüber 121 Mrd. USD im ersten Halbjahr 2014 ist die Höhe der Marktaktivität in Festlandchina in den ersten sechs Monaten des laufenden Jahres bereits nicht mehr weit entfernt vom Gesamtjahr 2014 (278 Mrd. USD). Hinzu kommt ein M&A-Volumen von 104 Mrd. USD in der Sonderverwaltungszone Hongkong – eine Verfünffachung gegenüber dem Vorjahreszeitraum –, das größtenteils auf die Reorganisation des Konglomerats Cheung Kong des Tycoons Li Ka-shing zurückgeht. Weltweit nimmt China damit Platz zwei hinter den USA (1.055 Mrd. USD) ein. In Europa verzeichnet das Vereinigte Königreich mit 206 Mrd. das höchste Volumen und liegt damit auf dem dritten Rang. In Deutschland hingegen war der gesamte Übernahme- und Beteiligungsmarkt mit 36 Mrd. USD um 30% rückläufig und fiel auf das niedrigste Niveau seit fünf Jahren zurück. www.dealogic.com

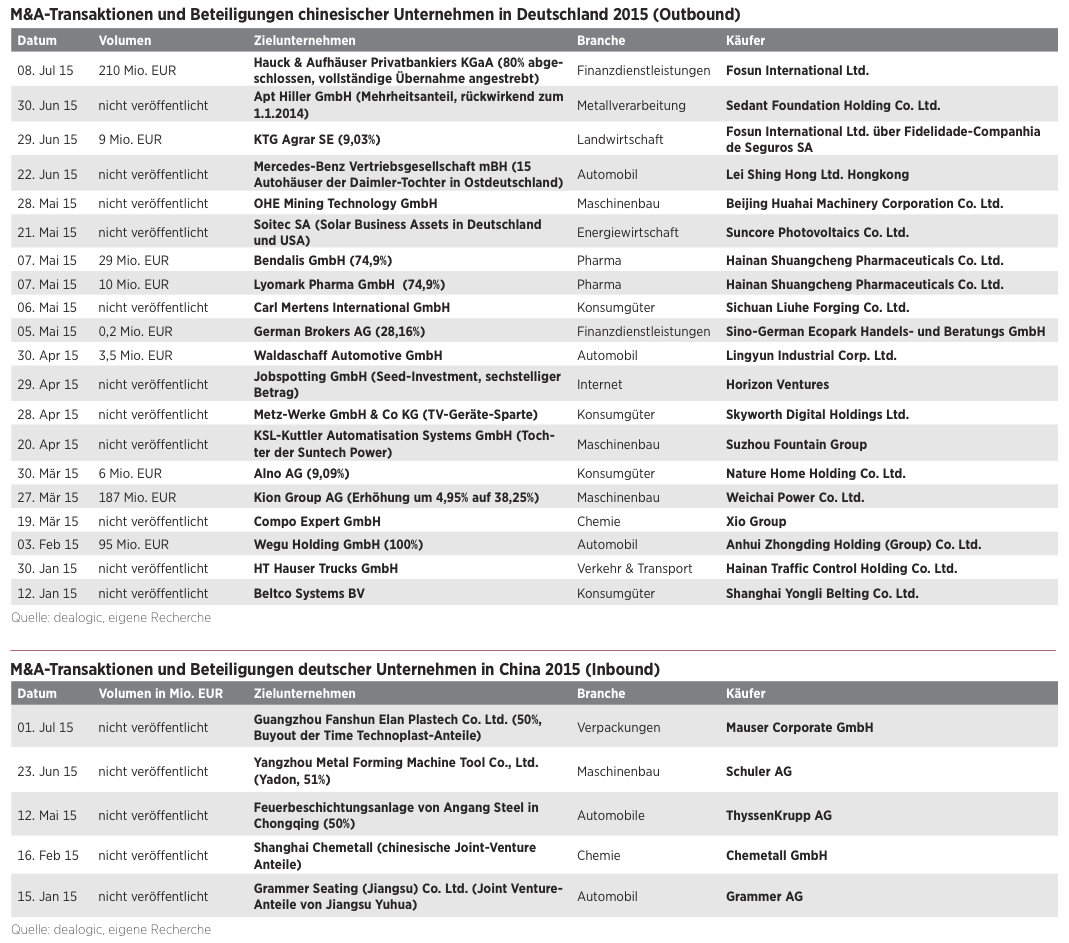

Fosun erhöht Taktzahl in Deutschland

Fosun war in den vergangenen Wochen auf dem deutschen Markt besonders aktiv. Über die portugiesische Versicherungstochter Fidelidade stieg die chinesische Beteiligungsgesellschaft Ende Juni bei der Hamburger KTG Agrar mit einem Anteil von rund 9% für geschätzte 9 Mio. EUR ein. Wenige Tage später startete Fosun dann auf dem deutschen Bankenmarkt eine neue Offensive: Der Aktionärsausschuss von Hauck & Aufhäuser stimmte als Vertreter der Mehrheitseigner einem Kaufangebot von Fosun zu.

Damit erwerben die Shanghaier vorbehaltlich der Genehmigung durch die zuständigen Aufsichtsbehörden 80% der Anteile an der traditionsreichen Privatbank. Zudem empfiehlt der Aktionärsausschuss den restlichen Eignern die Offerte ebenfalls anzunehmen. Im Fall der kompletten Übernahme wird Fosun bis zu 210 Mio. EUR aufwenden. Hauck & Aufhäuser ist im Bereich Vermögensverwaltung und Asset Management für private und institutionelle Kunden tätig und hat in den letzten Jahren die Eigenkapitalbasis stark erhöht. Das Geldinstitut kann auf Vorteile des globalen Netzwerks von Fosun und neue Kunden hoffen. Die Private-Equity-Gesellschaft plant, sich durch Bankenbeteiligungen einen besseren Zugang zu den Kernmärkten Europas zu verschaffen, und legte Ende Juli überraschend auch noch ein Übernahmeangebot für BHF Kleinwort Benson vor. Hier halten die Chinesen seit letztem Jahr eine Minderheitsbeteiligung, waren aber bisher selbst als größter Einzelaktionär ohne Einfluss auf die Geschäftspolitik.

Mauser ersetzt Inder in Joint Venture mit Fanshun

Die Mauser Gruppe hat Anfang Juli den 50%-Anteil des indischen Konzerns Time Technoplast an dessen Joint Venture mit der Fanshun-Gruppe im südchinesischen Guangzhou übernommen. Das Gemeinschaftsunternehmen Fanshun Elan Plastech stellt Intermediate Bulk Containers (IBCs) her, die in der Industrie für den Transport von Chemikalien, Pulvern und Flüssigkeiten verwendet werden. Mauser und Fanshun betreiben bereits zwei Joint Ventures zur Produktion von IBCs in Shanghai und Umgebung. Mit der Übernahme wird das Gemeinschaftsunternehmen umbenannt in Guangzhou Fanshun Mauser, die operativen und kommerziellen Geschäftsbereiche werden in die bereits bestehende Joint-Venture-Gruppe integriert. Beide Partner hoffen auf einen besseren Zugang zum südchinesischen Markt und einen Ausbau der Kundenbasis. Mauser wird zur Qualitätssteigerung sein technisches Know-how bei IBCs in das Werk in Guangzhou einbringen. Der Brühler Industrieverpackungsspezialist Mauser erwirtschaftete im vergangenen Jahr einen konsolidierten Konzernumsatz von rund 1,3 Mrd. EUR. Die 1987 gegründete Fanshun Packaging Goup produziert vorwiegend Kunststofffässer für Kunden aus der Chemie-, Pharma- und Lebens- mittelindustrie.

Carl Mertens geht an Stahlproduzent aus Sichuan

Der Stahlproduzent Sichuan Liuhe Forging erweitert sein Produktportfolio um Design-Bestecke aus Solingen. Beraten von der Kanzlei Peters, Schönberger & Partner erwarb das südwestchinesische Unternehmen im Mai die Besteck-Manufaktur Carl Mertens. Der 1919 gegründete Traditionshersteller von edlen Bestecken und Wohnaccessoires war seit April 2014 in einem Insolvenzverfahren. Sichuan Liuhe Forging produziert hauptsächlich für den chinesischen Markt hochwertigen Edelstahl und Legierungen zur industriellen Verwendung beispielsweise in Turbinen und Kraftwerken. Nach Angaben des Insolvenzverwalters gilt das Interesse des chinesischen Unternehmens neben einem Produktionsstandort in Deutschland auch dem Renommee der Produkte „Made in Solingen“. Sichuan Liuhe Forging plant demnach, den Ausbau der Kollektion durch eine technische Aufrüstung und die Modernisierung der Produktion sicherzustellen.

Sedant übernimmt apt Hiller

Die Sedant Holding aus Peking übernimmt die Mehrheit an der apt Hiller GmbH. Der bisherige geschäftsführende Gesellschafter von apt Hiller, Franz Kurvers, wird das Unternehmen weiter leiten, ebenso bleiben die Geschäftsführer der Tochterunternehmen an Bord. An vier Standorten fertigt und veredelt apt Hiller Aluminiumprofile. Das Spektrum reicht vom Recycling über Strangpressen, mechanische Weiterbearbeitung bis hin zu Oberflächenveredelung und Montage. Das Unternehmen beliefert Kunden aus den Marktsegmenten Bau und Architektur, Automotive und Industrie. Die Gesellschaft beschäftigt rund 800 festangestellte Mitarbeiter und erzielte 2014 einen Umsatz von 205 Mio. EUR. Die Sedant Holding wurde 1999 in Peking gegründet, beschäftigt rund 1.000 Mitarbeiter und erwirtschaftete 2014 einen Umsatz von umgerechnet etwa 496 Mio. EUR. Das inhabergeführte Unternehmen ist in verschiedenen Geschäftsfeldern aktiv: Immobilienentwicklung, Herstellung energieeffizienter Komponenten für die Bauindustrie, Pkw-Distribution und -Wartung, Logistik sowie Financial Investments.

Transaktionen im Überblick

Schuler erwirbt Mehrheit an Yadon

Der Pressenhersteller Schuler AG übernimmt 51% am chinesischen Werkzeugmaschinenhersteller Yangzhou Metal Forming Machine Tool Co., Ltd. (Yadon). Laut dem Datenanbieter dealogic liegt der Kaufpreis bei rund 10,2 Mio. USD. Wie Schuler Ende Juni bekannt gab, wird das chinesische Unternehmen künftig als Joint Venture weitergeführt mit der Option, den eigenen Anteil zu erhöhen. Das bisherige Management von Yadon und einige Mitarbeiter bleiben am Gemeinschaftsunternehmen beteiligt. Nach Angaben von Schuler dient der Kauf dazu, die Position des Göppinger Pressenherstellers in China als weltweit wichtigsten Wachstumsmarkt für Werkzeugmaschinen zu stärken. Dabei ergänzt Yadon mit seinem Angebot an Pressen mit niedrigerer Presskraft das Portfolio von Schuler und erschließt den Göppingern neue Kundenkreise. Yadon erzielte 2014 mit circa 1.100 Mitarbeitern einen Umsatz von rund 120 Mio. EUR. Das 1958 gegründete Unternehmen befindet sich mehrheitlich in Privatbesitz. Schuler ist bereits seit 1992 in China tätig. Mit rund 5.400 Mit arbeitern weltweit verzeichnete Schuler 2014 einen Umsatz von 1,2 Mrd. EUR.

Industrie 4.0 – die nächste Stufe wird gezündet

Industrie 4.0 ist weit mehr als ein Schlagwort. Die Idee vernetzter industrieller Prozesse ist zu einem handfesten Ziel der Wirtschaftspolitik in Deutschland und China geworden. Zahlreiche Kooperationsfelder und Investitionschancen tun sich auf. Doch deutsche Un- ternehmer müssen sich sputen, wenn sie das Wachstum mitnehmen wollen. VON MARK FEHR

Bei deutschen Firmen und Verbänden häufen sich die Anfragen potenzieller chinesischer Partner. Sie alle wollen eines: Chancen auf Kooperationen bei der digitalen Modernisierung der Produktion ausloten. „Industrie 4.0“ lautet das Stichwort – ein Schlüsselbegriff auch für chinesische Entscheider. „Sie spüren steigenden Druck von der politischen Führung, endlich Projekte zur Modernisierung der Fabriken auf den Weg zu bringen“, beobachtet Jost Wübbeke vom Mercator Institute of China Studies (Merics). Deutsche Technologieanbieter sind dabei erste Wahl, schließlich haben sich Bundeskanzlerin Angela Merkel und Chinas Premier Li Keqiang beim Staatsbesuch im Oktober 2014 auf eine enge Zusammenarbeit ihrer Länder auf dem Feld der vernetzten Produktion eingeschworen. Und erst im Juli dieses Jahres unterzeichneten Bundeswirtschaftsminister Sigmar Gabriel und der chinesische Minister für Industrie- und Informationstechnologie Miao Wei eine Absichtserklärung zur Kooperation im Bereich digitaler Industrieanwendungen. Wübbeke hat gemeinsam mit dem Wissenschaftler Björn Conrad eine Studie zur deutsch-chinesischen Zusammenarbeit bei der Industrie 4.0 erstellt. Das Ergebnis: Die Nachfrage aus China bietet deutschen Anbietern einzigartige Absatzmöglichkeiten, allerdings ist eine Verdrängung der deutschen Wettbewerber zu erwarten, sobald die chinesischen Unternehmen technisch aufgeholt haben. Das schmale Zeitfenster gilt es jetzt zu nutzen.

Die politische Führung forciert Projekte zur Modernisierung der Fabriken. – JOST WÜBBEKE, Mercator Institute of China Studies

Digitale Vernetzung in der Wertschöpfung

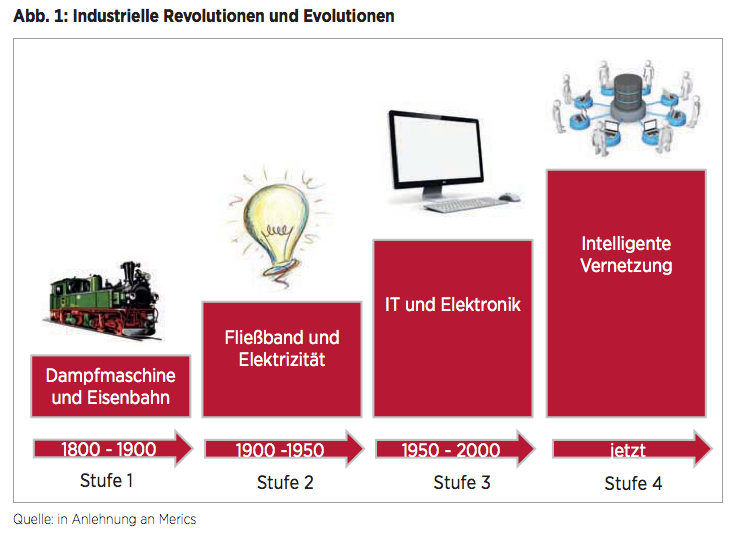

Was steckt hinter dem Begriff der Industrie 4.0? Gemeint ist die digitale Vernetzung von Produktion und Logistik. Ökonomen sehen darin nichts Geringeres als die vierte Stufe der industriellen Revolution nach den drei historischen Meilensteinen Dampfmaschine, Fließband und Computer (siehe Abb. 1). Die neue Welt besteht aus intelligenten Fabriken mit kommunizierenden Maschinen und Robotern, die blitzschnell auf wechselnde Projekte umschalten können und selbstständig die passenden Bauteile oder Rohstoffe nachordern. Mitarbeiter und Management können Produktionsdaten jederzeit und überall live abrufen und analysieren, sogar per Smartphone oder Tablet. Ermöglicht werden soll diese Vision durch einen rasanten Datenaustausch über Unternehmensgrenzen hinweg, sodass Hersteller ständig per Internet mit ihren Kunden, Lieferanten und Logistikern verbunden sind.

Chinas Plan

China und Deutschland sind ideale Partner in dieser Disziplin, das sehen zumindest die Regierungen beider Länder so. Tatsächlich hat Peking im Mai dieses Jahres einen ehrgeizigen Modernisierungsplan veröffentlicht: Made in China 2025. Ziel ist es, China als moderne Industriemacht zu etablieren. Der Plan lässt aber noch einige Fragen offen. Es werden zwar zehn Schlüsselsektoren mit einzelnen Themen aufgezählt. Hierzu gehören IT, digitale Steuerungsinstrumente und die Robotik, Raumfahrttechnik, Meerestechnik, Energieeffizienz und Fahrzeuge mit alternativen Antrieben, Kraftwerksausrüstung, neue Materialien, Biomedizin und Medizintechnik sowie landwirtschaftliche Geräte. Abzuwarten aber bleibt, wie die Umsetzung in den genannten Industrien konkret erfolgen soll. Zudem gibt es prinzipielle Unterschiede zum gewachsenen deutschen Konzept. „Das deutsche Industrie 4.0-Konzept folgt einem Bottom-up-Ansatz. Die Initiative kommt von den Unternehmen“, konstatiert Stefan Kracht, Geschäftsführer des in Hongkong ansässigen Beratungsunternehmens Fiducia Management Consultants. „China verfolgt hingegen einen Top-down-Ansatz. Ein industriepolitisches Vorhaben, das von der Regierung entwickelt und vorgegeben wird.“ Eine Klärung der noch offenen Fragen und den konkreten Kurs für die Umsetzung erwartet Kracht mit der Veröffentlichung des 13. Fünfjahresplans (2016-2020), der gerade in Peking formuliert wird. Aber auch wenn der Ansatz ein anderer ist, die Orientierung von „Made in China 2025“ an der deutschen Idee der Industrie 4.0 ist nicht zu übersehen. Genau wie auf dem Feld der klassischen Industrie verspricht China sich hier von der Kooperation mit dem Ausland Einblicke in westliche Technologie. Vor allem gemeinsame Forschungs- und Entwicklungsprojekte stehen im Zentrum des Plans. Deutsche Anbieter hingegen richten ihren Blick auf die Absatzchancen im Reich der Mitte. Doch ganz so klassisch sind die Rollen hier schon nicht mehr verteilt. Denn beim Wettlauf um die multimedial vernetzte Industrie fährt China bereits auf der Überholspur.

China kann einige hoch innovative Erfindungen vorweisen. – NGUYEN-TRUONG LE, Fraunhofer IAO

Fülle an Patenten

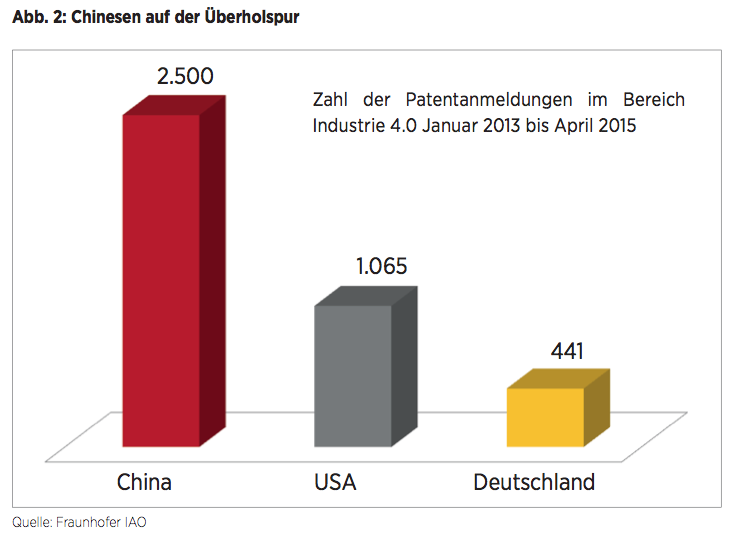

Chinesische Erfinder haben von 2013 bis 2015 laut einer Studie des Fraunhofer Instituts für Arbeitswirtschaft und Organisation in Stuttgart (Fraunhofer IAO) die beeindruckende Zahl von 2.500 einschlägigen Patenten angemeldet, deutlich mehr als die etablierten Industrienationen USA und Deutschland zusammen (siehe Abb. 2). „China führt quantitativ, kann jedoch auch einige hoch innovative Erfindungen vorweisen“, sagt Nguyen-Truong Le vom Fraunhofer IAO. Woher kommt Chinas zahlenmäßige Führungsposition bei Industrie 4.0-Schutzrechten, wo das Land doch in klassischen Industriebranchen wie dem Maschinen- und Anlagenbau zumindest im Spitzenbereich noch Nachholbedarf hat? „Innovationen in der vernetzten Produktion sind stark von der Informationstechnologie getrieben“, sagt Fraunhofer-Experte Le. In dieser Fachrichtung kann China auf ein riesiges Potenzial hoch motivierter Wissenschaftler und Absolventen seiner Universitäten zurückgreifen sowie auf die Praktiker in den zahlreichen großen IT- und Technologieunternehmen des Landes. Innovativ stechen die Chinesen nach Erkenntnissen des Fraunhofer IAO vor allem mit Lösungen für drahtlose Sensornetzwerke hervor sowie mit preiswerten Industrierobotern und der massenhaften Datenverarbeitung. Bedeutende chinesische Patente aus diesen Bereichen kommen etwa vom Shenyang Institute of Automation (SIA), dem Roboterbauer SIASUN oder den Internetriesen Alibaba, Tencent und Baidu.

Wer zuerst die Standards setzt

„Beim Wettlauf in der Industrie 4.0 geht es weniger um die eine und ultimative Spitzenerfindung“, sagt Wissenschaftler Le. Entscheidend sei vielmehr, welche Nation oder welches Unternehmen Standards und Plattformen entwickeln könne, nach denen sich alle anderen Hersteller und Anwender richten müen. Vergleichbar sei die Situation mit dem globalen Markt für Smartphones, auf dem Apple mit seinem mobilen Betriebssystem iOS und Google mit dem Konkurrenzmodell Android bereits Schlüsselpositionen besetzt halten. „Der Normung und Standardisierung kommt daher auch eine wirtschaftspolitische Schlüsselposition zu“, sagt Reinhold Pichler vom VDE/DKE in Frankfurt. Er leitet eine Expertengruppe, mit der die deutsch-chinesische Kooperation bei der internationalen Normung im Bereich Industrie 4.0 intensiviert werden soll. Die Unterarbeitsgruppe I 4.0 trägt zu einem Großprojekt des Bundeswirtschaftsministeriums zum Ausbau der 4.0-Kompetenz in Deutschland und China bei. Davon sollen auch kleine und mittelständische Unternehmen profitieren. „Wir wollen deutsche Experten zur Mitarbeit bewegen“, sagt Pichler.

Der Normung und Standardisierung kommt eine wirtschaftspolitische Schlüsselposition zu. – REINHOLD PICHLER, VDE/DKE

Einzelne Leuchttürme

Chinas großes Engagement bei der Forschung und Entwicklung zur Industrie 4.0 sollte aber nicht darüber hinwegtäuschen, dass das Land noch weit von der vierten industriellen Stufe entfernt ist. „In der Breite ist die chinesische Fertigung momentan kaum automatisiert, geschweige denn digitalisiert“, sagt Merics-Wissenschaftler Wübbeke. Ausnahmen seien Leuchttürme wie zum Beispiel die Produktion von Teermaschinen und Betonmischern beim Baumaschinenhersteller Sany an dessen Hauptsitz Changsha.

Die dortige Werkshalle 18 ist von Elektronik durchzogen, die Maschinen sind miteinander verbunden und sammeln kontinuierlich Produktionsdaten. Mit den gespeicherten Informationen kann Sany die Fertigung automatisch organisieren und optimieren. In Deutschland wurde das Unternehmen durch die spektakuläre Übernahme des schwäbischen Betonpumpenbauers Putzmeister im Jahr 2012 bekannt. Der Boden für eine deutsch-chinesische Kooperation dürfte konzernintern also schon bereitet sein. Nach dem Vorbild von Sany in Changsha sollen entsprechend dem Willen der chinesischen Regierung baldmöglichst viele Unternehmen des Landes ihre Fabriken digital aufrüsten. „Der einstige Billigstandort China kämpft mit steigenden Löhnen“, erklärt Wübbeke die staatlich vorangetriebene Modernisierungsoffensive, die mit der Made in China 2025-Strategie noch weiter vorangetrieben werden soll. Das Wachstum soll sich nach dem erklärten Ziel der Wirtschaftsplaner stärker aus Innovationen speisen und immer weniger aus Massenproduktion und Infrastrukturinvestitionen. Die Entscheider in Peking sehen die Automatisierung und Digitalisierung vor allem als Weg zum Ziel eines innovativen und damit nachhaltigeren Wirtschaftswachstums. Die Angst vor Massenentlassungen von Produktionsbeschäftigten spiele bei der Debatte dagegen keine Rolle.

Eine Frage der Datensicherheit

Industrie-4.0-Projekte in China sind laut Wübbeke nicht ohne Risiko. Die Produktionsanlagen benötigen schnelle und sichere Datenverbindungen, weil die Informationen zwischen Fabriken, Lieferanten und Bestellern per Internet übertragen werden. Das Netz in China ist aber seit Jahren besonders langsam. Zudem besteht laut dem Merics-Wissenschaftler die Möglichkeit, dass vernetzte Produktionen ausgespäht werden. Bevorzugte Beute sind nicht nur die direkt in der Produktion eingesetzten Technologien, sondern vor allem die dort massenhaft einfließenden Produkt- und Kundendaten. Die Frage der Datensicherheit betrifft jedoch nicht nur deutsche und andere ausländische Investoren in China, sondern auch ihre chinesischen Partner. Oft genug sind sie selbst Opfer von Industriespionage und Schutzrechtsverletzungen durch einheimische Wettbewerber.

Es sind einzelne betriebswirtschaftliche Fragen und Themen, die M&A vorantreiben. – STEFAN KRACHT, Fiducia Management Consultants

Chancen für Beteiligungen

Auf der anderen Seite stehen die großen Chancen der neuen Innovationswelle. Für den chinesisch-deutschen Beteiligungsmarkt sind neue Impulse zu erwarten. Bisher geht es bei den Übernahmen durch chinesische Unternehmen – beispielsweise in der Maschinenbau- oder Automotive-Industrie – hauptsächlich um individuelle Technologiezukäufe innerhalb der eigenen Wertschöpfungskette. „Es sind einzelne betriebswirtschaftliche Fragen und Themen, die M&A vorantreiben, und weniger der Staat als solches“, resümiert Stefan Kracht aus seiner Beratungserfahrung. „Mit dem neuen Fünfjahresplan wird sich konkret etwas ändern, aber eher für die Staatsunternehmen“, meint er. In Chinas aufstrebender Private-Equity-Branche indes haben die Perspektiven der deutsch-chinesischen Innovationskooperation bereits das Interesse von Pionieren der ersten Stunde geweckt. So hat der chinesische Investmentbanker Henry Cai bereits rund 1 Mrd. USD für einen neuen Fonds eingesammelt, der sich speziell dem Thema Industrie 4.0 widmet. Erst Anfang des Jahres hatte er dafür seinen Posten als Vorsitzender des Bereichs Corporate Finance bei Deutsche Bank Asia Pacific an den Nagel gehängt. Das Geld will er mit seiner Investmentgesellschaft Asia-Germany Industrial Promotion Capital (Agic) gezielt in deutsche Mittelständler stecken, die in den Märkten der vernetzten Industrie aktiv sind und Wachstum im asiatischen Markt anstreben. „Das ist eine herausragende Chance für Investitionen in industrielle Partnerschaften in diesem Umfeld“, sagt Wolfgang Seibold, Gründungspartner von Agic und Leiter des deutschen Teams in München.

Eine herausragende Chance für Investitionen in industrielle Partnerschaften in diesem Umfeld. – WOLFGANG SEIBOLD, Asia-Germany Industrial Promotion Capital

Neue Kooperationsfelder

Seibold und seine Kollegen finanzieren Mittelständler, die im asiatischen Markt wachsen wollen. Dafür stellen sie nicht nur Eigenkapital zur Verfügung, sondern suchen für die Beteiligungsunternehmen auch geeignete Kooperationspartner auf den asiatischen Märkten. Im Bereich Industrie 4.0 haben die Münchner etwa 20 Disziplinen identifiziert, mit denen deutsche Unternehmen in China besonders gut punkten können. Dazu zählen: Materialforschung, Robotik, 3D-Druck und Internet der Dinge. Gerade Roboterhersteller kommen an China nicht vorbei. Das Land ist schon jetzt der weltgrößte Markt für Robotertechnik, jeder vierte überhaupt hergestellte Roboter wird dort verkauft. Trotzdem ist der Bedarf an den automatischen Produktionshelfern laut einer Analyse des Düsseldorfer Bankhauses HSBC Trinkaus & Burkardt noch lange nicht gedeckt. So kommen in chinesischen Fabriken auf 10.000 Mitarbeiter nur 30 Industrieroboter. Halb so viele wie im weltweiten Durchschnitt und sogar zehnmal weniger als in Deutschland. Noch dominieren ausländische Roboterbauer bei der Belieferung chinesischer Abnehmer, doch das wird sich ändern. Präsident Xi Jinping höchstpersönlich hat eine Robotik-Revolution ausgerufen, mit dem Ziel, die heimischen Hersteller zu stärken.

FAZIT

Bei der vernetzten und digitalisierten Produktion sind China und Deutschland Kooperationspartner, aber gleichzeitig auch harte Konkurrenten. Denn hier wird gerade eine neue Stufe der Entwicklung gezündet, die über die Zukunft ganzer Wirtschaftszweige bestimmt. In jedem Fall wird die Neuaufstellung der chinesischen Industrie vielen deutschen Unternehmen zusätzliche Chancen eröffnen. Dies gilt insbesondere für gemeinsame Forschungs- und Entwicklungs-projekte. Gleichzeitig wächst der Bedarf chinesischer Investoren an einer engen Kooperation mit Partnern aus Deutschland, nicht zuletzt dank der staatlich unterstützten Modernisierungsoffensive. Die Schlussfolgerung liegt auf der Hand: Industrie 4.0 wird den Investitionsströmen in beiden Richtungen – angefangen von Greenfield-Investments über Joint-Ventures und Beteiligungen bis hin zu Übernahmen – neue und spannende Impulse geben.

Juwel ausgegraben – Huahai übernimmt OHE

Das Kennenlernen der Partner war eher ungewöhnlich: Berater der insolventen OHE Mining Technology trafen den Käufer Beijing Huahai Machinery Corporation auf einer Infoveranstaltung in China. Doch die Vorteile einer Übernahme durch Huahai waren beiden Seiten schon nach wenigen Gesprächen klar. VON THOMAS MÜNCHER

Sowohl der Hattinger Spezialmaschinenbauer als auch der Pekinger Investor profitieren von der Akquisition: OHE kann seinen Standort Hattingen erhalten und bekommt mit Huahai einen Türöffner zu den Weltmärkten China, USA und Australien. Das chinesische Unternehmen bekommt Zugang zu deutscher Spitzentechnologie und kann den guten Markennamen des deutschen Maschinenbaus weltweit vermarkten.

Tradition im Bergbau

Das 1946 in Ruhrstadt gegründete Maschinenbauunternehmen produziert seit fast sieben Jahrzehnten Maschinen und Technologie für den Bergbau. Zur Produktpalette gehören neben hydraulischen und elektrohydraulischen Steuerungen auch die notwendigen hydraulischen Filter und Ventile. Zudem werden elektronische Steuerungssysteme, Hydraulikzylinder und Stempel für die Arbeit unter Tage hergestellt. Vor gut einem Jahr musste OHE Insolvenz anmelden: „Wegen der schwierigen politischen Rahmenbedingungen in Russland und des sich verschärfenden Wettbewerbdrucks in China war dieser Antrag notwendig“, erläutert CEO Natalia Ponomarenko.

Ukraine-Krise belastet Osteuropa-Exporte Die Insolvenz war für OHE keine neue Erfahrung. Bereits 2002 musste Ersatz für den Investor Hennlich gefunden werden. Der Niedergang des deutschen Steinkohlebergbaus und die damit verbundenen Zechenschließungen brachte den Zulieferer erstmals in wirtschaftliche Not. Die neue Geschäftsführung setzte danach vorrangig auf den Produktexport – in die Ukraine, nach Russland, Polen, Tschechien und China. Aus dem neuen Schutzschirmverfahren wurde im September 2014 ein Regelinsolvenzverfahren: Wegbrechende Aufträge und ausstehende Zahlungen hatten zur Folge, dass der Sanierungsplan erfolglos blieb. Zur Unterstützung von CEO Ponomarenko setzte das Insolvenzgericht Thorsten Klepper, Fachanwalt für Insolvenzrecht der Hagener Kanzlei Klepper & Partner, als Sachwalter ein. In den Monaten danach suchten beide nach Möglichkeiten, den Betrieb fortzuführen. Dazu gehörten auch Verbesserungen in den Arbeitsabläufen der Produktion, die etwa 20 Mitarbeiter den Arbeitsplatz kostete.

Es ergab sich ein günstiges Zeitfenster. – NATALIA PONOMARENKO, CEO OHE Mining Technology GmbH

Huahai sucht deutschen Technologie-Partner

Ebenfalls im Sommer 2014 war die Beijing Huahai Machinery Corporation im Rahmen ihrer internationalen Wachstumsstrategie auf der Suche nach einem deutschen Unternehmen, das sich mit der Entwicklung und Fertigung von Ventilen sowie von hydraulischen und elektrohydraulischen Steuerungssystemen auskennt. „Es ergab sich ein denkbar günstiges Zeitfenster, um den Standort Hattingen mit den beschäftigten Mitarbeitern zu sichern und einer nachhaltigen Zukunftsperspektive auszustatten“, freut sich Ponomarenko. Den Käufer für die insolvente OHE fanden Berater der Hamburger Wirtschaftskanzlei Wülfing Zeuner Rechel (WZR) auf dem Event „Invest in Germany“, den sie zusammen mit dem chinesischen Wirtschaftsministerium und der Unternehmensberatung perspektiv aus München in Peking organisiert hatten.

Chinesische Seite gut vorbereitet

Die Verhandlungen mit den Chinesen über eine Übernahme verliefen von Beginn an positiv. perspektiv begleitete den M&A-Prozess. „Beijing Huahai trat bereits während der ersten Gespräche sehr seriös und gut vorbereitet auf und wusste mit ausführlicher Branchenkenntnis zu überzeugen“, erinnert sich Ponomarenko. Durch die gute finanzwirtschaftliche und rechtliche Beratung sowie die hohe Prozessgeschwindigkeit und Belastbarkeit der getroffenen Zusagen gewann das OHE-Management schnell Vertrauen in Huahais professionelle Arbeit. „Diese Vertrauensbasis war letztlich das entscheidende Argument für unser Zusage“, betont Ponomarenko.

Mit OHE schließen wir unsere letzte Produktlücke. – JIANHUA DU, Geschäftsführer, Beijing Huahai Machinery

OHE schließt Produktlücke

Die 2005 gegründete Beijing Huahai Machinery Corporation mit Sitz in Peking ist ein Hersteller und Händler von Technologien für die Minenindustrien. Ein Schwerpunkt ist der Kohlebergbau. „Wir sind spezialisiert auf den Import von Maschinen und Produkten sowohl für den Minenabbau unter Tage als auch unter freiem Himmel“, sagt Jianhua Du, Gründer und Geschäftsführer der Huahai Gruppe. „Außerdem bieten wir Wartungs-, Reparatur- und Aftersales-Services an.“ Zudem besitzt Huahai noch eigene Fabriken, um Spezialgeräte und -produkte für den Abbau von Rohstoffen herzustellen. Bei der Übernahme entschied sich Du für OHE, da man einen deutschen Maschinenbauer mit Technologie für Minenindustrien suchte, der eine sehr hohe Produktqualität besitzt. „OHE entwickelt und produziert hochwertige Geräte für den Kohlebergbau“, lobt Du. „Damit schließen wir unsere letzte Produktlücke, um Marktführer in der Technologie-Ausstattung für die stark wachsende Minenindustrie in China zu werden.“

Wir profitieren von Huahais umfassender Marktpräsenz. – SABRINA SCHLICK, CFO, OHE Mining Technology GmbH

Neue Vertriebswege in Übersee

Im Juni 2015 haben die Chinesen beim Traditionsunternehmen aus Nordrhein-Westfalen die Führung übernommen. Das hat für OHE noch weitere Vorteile: So plant Du, die vorhandenen technischen Kompetenzen am Standort Hattingen mittelbis langfristig weiter auszubauen. „In der Gruppe werden wir künftig die Ventilkompetenz repräsentieren“, weiß CFO Sabrina Schlick. Die Entwicklung, Konstruktion und Herstellung dieser Produkte werden in Zukunft ausschließlich in Hattingen erfolgen. Zudem ergeben sich für OHE neue Perspektiven im Ausland. „Wir profitieren von Huahais umfassender Marktpräsenz als führender Anbieter ganzheitlicher technischer Lösungen im chinesischen Bergbaumarkt“, erläutert Schlick. Deshalb sollen bereits in Kürze die Vertriebsaktivitäten für OHE-Produkte in China deutlich erweitert werden. Dazu gehört auch ein stetiger Ausbau des lokalen Servicenetzwerks. „Nicht zuletzt profitieren wir von Huahais Expansion in die USA und nach Australien“, so Schlick.

FAZIT

Deutsche Traditionsunternehmen mit Spitzentechnologie stehen häufig ganz oben auf der Wunschliste chinesischer Unternehmen beim Markteintritt in Europa. Mit OHE hat Huahai ein echtes Juwel ausgegraben: Durch die Übernahme erweitern die Pekinger ihr Portfolio um die Produktpalette eines renommierten Bergbaumaschinenherstellers mit hohem Qualitätsanspruch. Für die Deutschen erschließen sich mit der Integration in die Vertriebskanäle von Huahai künftig neue globale Märkte. Dadurch wird die regionale Abhängigkeit, die OHE ursprünglich in Schwierigkeiten brachte, deutlich reduziert. Damit steht das Unternehmen jetzt auf einem neuen, soliden Fundament.

Wie chinesische Unternehmen ihren Standort in Deutschland finden

Der Startschuss für chinesische Direktinvestitionen im Ausland fiel recht spät – deutsche Konzerne und Mittelständler waren da schon lange in China engagiert. Jetzt aber geben die chinesischen Unternehmen auch in Deutschland bei Greenfield- und M&A-Projekten Gas. Immer wieder stehen sie dabei vor der Frage, wie sie den optimalen Standort für ihr Projekt finden. VON DR. JIE LIN

Vergangenes Jahr war China erstmals das Land mit den meisten Investitionsprojekten in Deutschland. Für die chinesischen Unternehmer ist Deutschland das attraktivste Zielland in Europa. Und es wird von ihnen als immer wichtiger angesehen. Gefördert durch die „Going out“-Strategie der Regierung in Peking zeigt sich bei den Investitionen der Unternehmen aus China eine differenzierte Entwicklung. So geht die Tendenz hin zu Fusionen und Übernahmen von gut laufenden deutschen Unternehmen, nachdem zuvor die Akquisition insolventer Betriebe im Fokus stand. Auch erweitert sich das Spektrum von M&A-Transaktionen über Branchen wie den Maschinenbau hinaus auf Bereiche wie IT und Telekommunikation sowie erneuerbare Energien und Umweltschutz.

Standortanalyse

Vor jeder Investition stellt sich den Unternehmen die Aufgabe einer Standortanalyse, die sowohl die Marktaussichten der Branche im Zielland als auch die Bedingungen am konkreten geografischen Ort der Investition einbezieht. Dies umfasst eine Analyse und Bewertung der Informationen zum Markt, des Angebots an Finanzdienstleistungen und Beratung sowie der Steuerpolitik. So ist die Gewerbesteuer bedeutender Faktor für die Standortwahl. Diese unterscheidet sich in Deutschland von Ort zu Ort. Ob sich ein chinesisches Unternehmen letztlich für einen bestimmten Standort entscheidet, hängt daneben häufig auch stark von den Bemühungen der örtlichen Verwaltung ab. Wenn man mehrere Städte als möglichen Standort zur Auswahl hat, werden das Investitionsumfeld, die gesamte Infrastruktur an öffentlichen Einrichtungen in der Nähe sowie die Reaktionsgeschwindigkeit und die unkomplizierte, effiziente und verlässliche Arbeitsweise einer Verwaltung oft zum Zünglein an der Waage.

Verteilung chinesischer Unternehmen in Deutschland

Die Entscheidung für einen Standort wird wesentlich vom Geschäftsfeld bestimmt. Traditionell lassen sich chinesische Unternehmen in drei Hauptgebieten nieder: Erstens, die Region Hamburg im Norden mit den Vorzügen einer Hafenstadt und günstiger Verkehrsanbindungen. Dieser Investitionsstandort ist bei der Handels- und Logistikbranche beliebt. Zweitens, das Ruhrgebiet mit seiner hohen Bevölkerungsdichte und seiner ausgereiften Wirtschaftsstruktur. Firmen mit chinesischem Kapital lassen sich dort vor allem in Düsseldorf und Köln nieder. Drittens, der Raum um Frankfurt, der Finanzhauptstadt mit dem Flughafen als Drehkreuz. Dies ist ein Gebiet, in dem sich Banken und Airlines aus China konzentrieren. In den letzten Jahren fand der Süden – insbesondere der Raum München sowie Stuttgart – mit einer hohen Dichte an mittelständischen Unternehmen und einem ausgeprägten Hightech-Sektor bei chinesischen Investoren immer mehr Beachtung. Beide Städte sind für den Aufbau von Forschung und Entwicklung wie auch als Produktionsstandorte für Unternehmen aus China zu bedeutenden Regionen geworden.

Beispiel Phicomm: Entscheidung für München

Als der Shanghaier Telekommunikations- und Elektronikkonzern Phicomm nach einem geeigneten Standort für seine Europazentrale suchte, sprachen viele Punkte für die bayerische Landeshauptstadt: München verfügt über eine ausgezeichnete und ausgereifte Infrastruktur. Unternehmen aus den verschiedensten Branchen lassen sich hier nieder. Sieben der 30 DAX-Unternehmen haben ihre Zentrale in München – darunter internationale Konzerne wie Allianz, BMW, Linde, Munich Re und Siemens. Die beiden Hochschulen zählen zu einer Handvoll von Eliteuniversitäten in Deutschland. In der Stadt befinden sich das Max-Planck- und das Fraunhofer-Institut, beides berühmte Forschungseinrichtungen, sowie das Europäische Patentamt. Die Auswahl an Fachkräften ist sehr gut. Die Landeshauptstadt wird fortlaufend als die Region mit der höchsten Wettbewerbsfähigkeit in Deutschland bewertet.

Phicomm European Center in der Planung

2012 wurde schließlich Unterhaching im Großraum München als Standort für Phicomm Europe gewählt. Zuvor hatte das Unternehmen eine Standortanalyse mit Untersuchungen vor Ort und anschließender Bewertung vorgenommen. Neu geplant ist das Phicomm European Center, das sich in unmittelbarer Nachbarschaft des Infineon Technologie „Campeons“ und der Niederlassung von Intel Mobile Communications mit seiner Entwicklung von Chipsätzen für u.a. Smartphones befinden wird. Der Standort in Unterhaching verfügt über eine günstige Verkehrsanbindung und ein optimales Umfeld. Sowohl die lokale Verwaltung als auch die Einwohner stehen ausländischen Investoren und Mitarbeitern wohlwollend gegenüber, auch gibt es keine Fremdenfeindlichkeit. Die örtliche Verwaltung hieß die Niederlassung von Phicomm aufs Herzlichste willkommen. Sie bot während der Niederlassungsphase zu jeder Zeit praktische Unterstützung und hilfreiche Services an. München war früher der Standort von Nokia Siemens Networks. Hier herrscht kein Mangel an Telekommunikationsfachleuten. Damit ist eine solide Basis für die Personalgewinnung vorhanden, die der Forschung und Entwicklung der Kerntechnologien von Phicomm zugute kommt. Man kann hier durchaus von einmaligen Voraussetzungen sprechen. Für einen hoffnungsvollen Newcomer in der Telekommunikationsbranche bedeutet die Gründung der Phicomm Europe GmbH einen ersten Schritt hin zu einem internationalen Unternehmen. Dementsprechend stellt die Umsetzung der weiteren Pläne für das European Center einen wichtigen Abschnitt auf dem Weg zu einem globalisierten Unternehmen dar, das international konkurrenzfähig ist und zu den besten der Welt zählt.

Ausblick

In Zukunft werden Unternehmen aus China das Gewicht ihrer Investitionen noch mehr auf die Hightech-Branchen verlagern. Insofern ist Deutschland, das über einen hoch entwickelten Fertigungssektor verfügt und gerade ins Zeitalter der „Industrie 4.0“ eintritt, ein ideales Zielland für sie. Die Investitionsformen werden sich allmählich von Greenfield-Investments hin zu Akquisitionen in Verbindung mit eigenständiger Forschung und Entwicklung verlagern. Dabei gilt es, die Spezialisierung und die Fachkenntnis der Arbeitskräfte vor Ort für den Aufbau einer lokalen Belegschaft zu nutzen und dabei die auf Perfektion ausgerichtete deutsche Managementkultur zu übernehmen. Von besonderer Bedeutung ist auch, auf Führungsebene das richtige Managementpersonal am Standort auszuwählen. Die chinesischen Entscheider müssen sich mit den deutschen Gesetzen und Bestimmungen auskennen und komplexe interkulturelle Managementaufgaben übernehmen können. So gewinnt das Unternehmen an Anpassungs- und Wettbewerbsfähigkeit auf dem deutschen Markt. Zwar steckt der deutsche Markt voller Herausforderungen, aber als Lokomotive der europäischen Wirtschaft ist er auch ein Barometer für viele andere Länder des Kontinents. Wenn ein chinesisches Unternehmen mit seiner Investition hier erfolgreich ist, spielt das eine wichtige Rolle für eine Strategie zur Eroberung weiterer europäischer Märkte.

Wegu und Zhongding – gute Schwingungen

Die an den Börsen in Shanghai und Shenzhen notierte Zhongding Gruppe hat mit der Übernahme des Kunststoffverarbeiters Wegu bereits die dritte Übernahme eines deutschen Automobilzulieferers erfolgreich abgeschlossen. Beiden Seiten eröffnen sich durch die Transaktion neue Marktchancen. VON NORBERT HOFMANN

Wenn Autofahren in der heutigen Zeit als relativ geräuscharm und ohne größere Erschütterungen empfunden wird, so hat das auch mit den an der Karosserie oder im Getriebe angebrachten Schwingungsdämpfern zu tun. Mehr als zwei Millionen solcher aus Kunststoff, Metall und Gummi gefertigten Bauteile stellt der Zulieferer Wegu jährlich für deutsche Premium-Autohersteller wie BMW, Audi, Daimler und Porsche her. Aber auch mit seinen mit moderner Spritzgusstechnik gefertigten Leichtbausystemen beispielsweise für LKW-Kotflügel ist das Unternehmen in der Automobilindustrie gefragt. Mit dem hundertprozentigen Erwerb der Anteile an der Wegu Holding GmbH für einen Preis von 95 Mio. EUR will nun die börsennotierte Anhui Zhongding Sealing Parts Co. Ltd., einer der führenden chinesischen Autozulieferer, dieses Potenzial weiterentwickeln und optimieren. Der Käufer sieht darin die Möglichkeit, die eigenen Aktivitäten im Bereich der Lärm- und Schwingungsdämpfung zu stärken. Gleichzeitig eröffnen sich durch die Übernahme gute Chancen, den Marktanteil in diesem Segment sowohl in China als auch an den westlichen Märkten auszubauen.

Nischenplayer mit wechselvoller Geschichte

Zhongding erwirbt mit der 1949 als „Werler Gummiwarenfabrik“ gegründeten Wegu ein deutsches Traditionsunternehmen. Im Juli 1996 hatte der Physiker Dr. Herbert Bonrath im Zuge einer strategischen und operativen Neustrukturierung alle Anteile des mittlerweile in Kassel ansässigen Unternehmens übernommen. Die Firmengruppe blieb insgesamt rund 15 Jahre im Besitz der Familie Bonrath, wobei das Geschäft in der Ägide der zweiten Generation zwischenzeitlich aus der Erfolgsspur geriet. Während der Wirtschaftskrise kam es im Jahr 2009 dann zu heftigen Umsatzeinbrüchen, so dass sich Herbert Bonrath und seine Söhne nach der anschließenden Stabilisierung Anfang 2011 zum Verkauf ihrer Anteile an den Hamburger Finanzinvestor equitrust AG, heute DMB Deutsche Mittelstand Beteiligungen GmbH, entschlossen. Unterstützt durch Investitionen in Gebäude und Maschinenpark kehrte unter Leitung des Geschäftsführers Horst Zimmermann in einem für die Autoindustrie insgesamt verbesserten Umfeld der Erfolg zurück. Bereits 2013 war Wegu wieder in der Spur und erzielte die höchsten Umsätze seit 20 Jahren. Angesichts des auch 2014 wieder gut angelaufenen Geschäfts wollte die DMB die günstigen Rahmenbedingungen nun für den Verkauf ihres Portfoliounternehmens nutzen.

Zügige Verhandlungen

Mit der Beauftragung einer Investmentbank und der Analyse potenzieller Käufer wurde das Verkaufsverfahren eingeleitet. In Frage kamen zunächst Finanzinvestoren ebenso wie strategische Käufer aus den USA. Schließlich signalisierte Zhongding Interesse. Das Unternehmen aus Ningguo bewies in dem Verkaufsprozess, dass es in der Lage war, sehr schnell zu agieren. Dies war nicht zuletzt auf die Erfahrung des Konzerns mit früheren M&A-Transaktionen in Europa zurückzuführen. So hatte Zhongding bereits 2009 den Hydraulikleitungshersteller Schmitter und 2014 den Heilbronner Dichtungsspezialisten Kaco übernommen. Günstig wirkten sich auch die vereinfachten Regularien in China seit vergangenem Jahr aus. Statt ein Genehmigungsverfahren mit Prüfung des Projekts zu durchlaufen, müssen chinesische Unternehmen ihre Outbound-Investitionen jetzt nur noch bei den lokalen Behörden registrieren. Auch das bei Outbound-M&A übliche Verfahren zur Genehmigung der Kapitalausfuhr aus China bei der State Administration of Foreign Exchange (SAFE) verlief zügig. So konnte der Kaufvertrag im Januar 2015 unterschrieben werden.

Zielführend für die Verhandlungen war für beide Seiten die erwartete Win-Win- Situation.

Übernahme bündelt Kräfte

Zielführend für die Verhandlungen war für beide Seiten die erwartete Win-Win-Situation. So stand bei Wegu bereits seit längerem die geschäftliche Expansion nach China auf der Agenda, zu deren Umsetzung bislang jedoch Know-how, Kontakte und die Kundenbasis gefehlt hatten. Folgerichtig sollte nun der Käufer in der Lage sein, eine China-Strategie zu entwickeln. Die Zhongding-Gruppe mit ihren 20 im Automotive-Bereich tätigen Gesellschaften bot hierzu optimale Bedingungen. Für das Unternehmen aus der Provinz Anhui wiederum entsprach der Nischenmarktführer in Deutschland sehr gut den eigenen Zielvorgaben. Im Falle Wegu ging es zum einen konkret darum, im europäischen Markt noch fester Fuß zu fassen. Darüber hinaus bietet ein deutscher Markenname im Portfolio auf dem chinesischen Heimatmarkt auch einen leichteren Zugang zu deutschen Automobilherstellern vor Ort. Wegu verfügt mit seiner Technologie zudem über ein hohes Maß an Kompetenz und Innovationskraft bei der Fertigung von Schwingungsdämpfern. Konsequenz: Zhongding erhält mit der Übernahme nun Zugang zu einem Know-how, an das es in China nur schwer kommt. Bei alldem spricht vieles dafür, dass Wegu seine erfolgreiche Geschäftspolitik mit den Standorten in Kassel und im slowakischen Pata fortsetzen kann. Neuer Eigner der Unternehmensanteile ist mit der in Österreich ansässigen Zhongding Holding Europe GmbH eine organisatorisch selbstständige Tochtergesellschaft der Zhongding Gruppe. Das bisherige Management von Wegu bleibt unter der Leitung von Horst Zimmermann weiter an Bord.

FAZIT

Die Transaktion eröffnet sowohl dem strategischen Investor aus China als auch dem übernommenen deutschen Unternehmen gute Möglichkeiten, ihre Wachstumsstrategie erfolgreich umzusetzen. Die Zhongding Gruppe hat mit dieser dritten Akquisition in Deutschland einen weiteren Zugang zum europäischen Markt bekommen. Der deutsche Markenname könnte sich außerdem in China als Türöffner erweisen. Wegu wiederum ist mit dem neuen Eigentümer nun in der Lage, die angestrebte Expansion in China effizient zu realisieren.

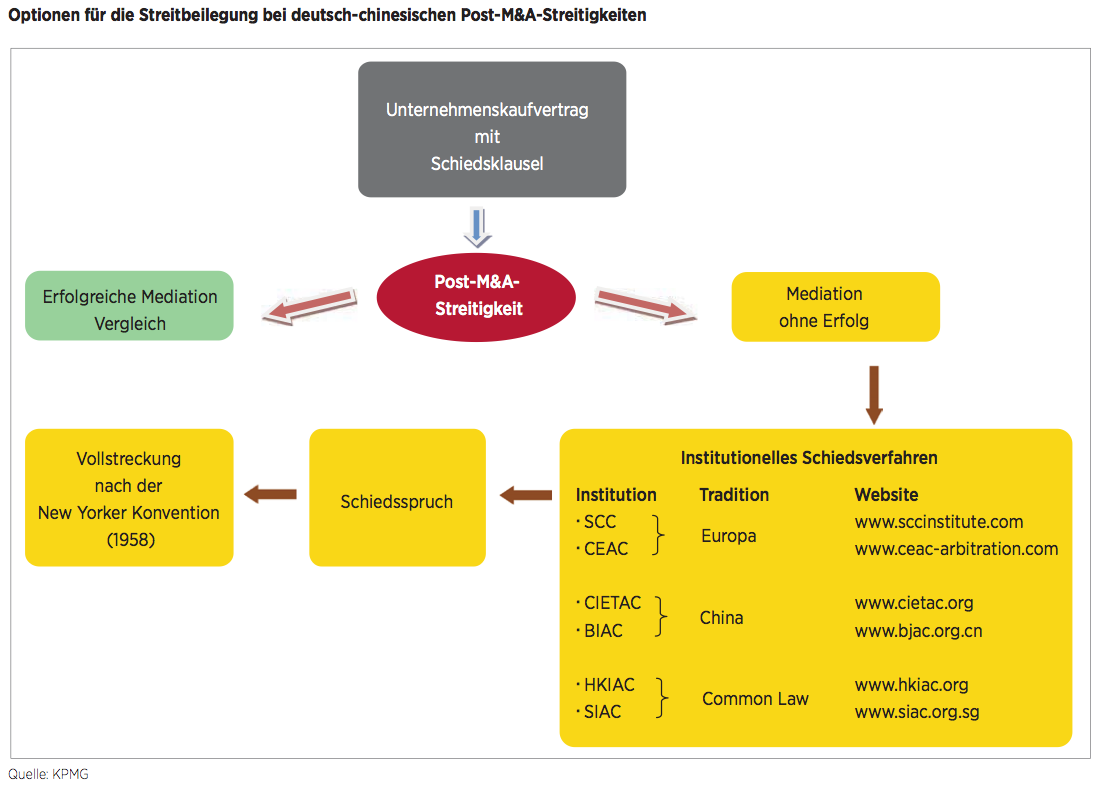

Schiedsklauseln: Rückgrat chinesisch-deutscher M&A-Transaktionen

Nicht selten kommt zwischen den Parteien eines Unternehmenskaufsvertrags nach einer Transaktion Streit auf. Ein internationales Schiedsverfahren bildet im Streitfall oft die einzige Möglichkeit der Rechtsdurchsetzung zwischen einer deutschen und einer chinesischen Partei. VON DR. CHRISTINE HEEG UND MAXIMILIAN GRÖNING

Eine Gerichtsstandsklausel kann vor dem Hintergrund fehlender Gegenseitigkeit in der Vollstreckung von Gerichtsurteilen zwischen China und Deutschland zu erheblichen Problemen führen. Diese gilt es durch die maßgeschneiderte Vereinbarung einer Schiedsklausel unter Berücksichtigung der besonderen Anforderungen des chinesischen Rechts zu vermeiden.

Bedeutung von Schiedsklauseln in chinesisch-deutschen M&A-Transaktionen

Unternehmenskaufverträge sind prädestiniert für die Vereinbarung einer Schiedsklausel als Streitbeilegungsmechanismus. Dies gilt erst recht, wenn eine chinesische Partei involviert ist. Im Rahmen von oder nach M&A-Transaktionen treten nicht selten Konflikte zwischen den Parteien auf, die einer Streitbeilegung zugeführt werden müssen, um Regelungen aus dem sogenannten Sale and Purchase Agreement (SPA) durchzusetzen. Typische Konstellationen für solche sogenannten Post-M&A-Streitigkeiten sind

■ Garantie- und Gewährleistungsverletzungen

■ Kaufpreisanpassungen und Unternehmensbewertung

■ Steuerfreistellung

■ Zusammenarbeit von Käufer und Verkäufer nach dem Closing

■ etc. …

Der erfahrene M&A-Praktiker wird regelmäßig versuchen, die Interessen seiner Partei an der Umsetzung bzw. Durchsetzung für sie wesentlicher Teile des Vertrags durch die Vertragsgestaltung zu sichern, beispielsweise indem Zahlungsziele und -ströme so gestaltet werden, dass Ansprüche nach Möglichkeit gegen ausstehende Zahlungen verrechnet oder Leistung und Gegenleistung Zug-um-Zug gegenübergestellt werden. So soll idealerweise in allen Phasen der Umsetzung des Vertrags eine Waffengleichheit geschaffen werden, die es den Parteien besser ermöglicht, aufkommende Unstimmigkeiten im Verhandlungsweg zu lösen. Die Schaffung solcher Strukturen ist aber häufig und zumal für länger laufende Verpflichtungen nicht nahtlos möglich. Oft lassen sich Streitigkeiten im Verhandlungsweg nicht beilegen und es kommt dann zu einer Situation, in der eine Partei ein von ihr für rechtswidrig gehaltenes Verhalten der Gegenpartei durch eine unabhängige Instanz überprüfen lassen möchte.

Eignung von Schiedsklauseln

Für diese Post-M&A-Streitigkeiten eignen sich Schiedsklauseln bereits per se, weil ihre Vereinbarung die Durchführung eines vertraulichen Verfahrens ermöglicht, das prozessual für den jeweiligen Fall und die Bedürfnisse der Parteien maßgeschneidert werden kann. So können Schiedsrichter mit besonderer Expertise – zum Beispiel in der Unternehmensbewertung – benannt werden (auch Nicht-Juristen) und das Verfahren in der Vertragssprache des Unternehmenskaufvertrags durchgeführt werden – zumeist in englischer Sprache. Zudem nehmen sich Schiedsgerichte oft mehr Zeit für die Sachverhaltsaufklärung und die Erörterung von Rechtsfragen als staatliche Gerichte. Aus diesen Gründen sind Schiedsklauseln der vorherrschende Streitbeilegungsmechanismus für Unternehmenskaufverträge.

Anwendung bei chinesisch-deutschen Transaktionen

Dies gilt für chinesisch-deutsche Transaktionen erst recht, weil nur durch die Vereinbarung einer Schiedsklausel erreicht werden kann, dass die Entscheidung am Ende des Verfahrens – der Schiedsspruch – auch vollstreckbar ist. Ein deutsches Gerichtsurteil, das in China vollstreckt werden soll, oder ein chinesisches Gerichtsurteil, das in Deutschland oder andernorts in Europa vollstreckt werden soll, ist das sprichwörtliche Papier nicht wert, auf dem es geschrieben steht, und schon gar nicht die Kosten für die Durchführung des vorangehenden staatlichen Gerichtsverfahrens. Grund dafür ist die Tatsache, dass die Gegenseitigkeit in der Vollstreckung zwischen China und Deutschland nicht verbürgt ist. Deutsche Gerichte würden daher die Anerkennung und Vollstreckung eines Gerichtsurteils aus China verweigern und chinesische Gerichte die eines deutschen Urteils, wenn die Vollstreckung erforderlich wird, weil sich die unterliegende Partei nicht an die Entscheidung hält. Dieses Dilemma löst die New Yorker Konvention über die Anerkennung und Vollstreckung ausländischer Schiedssprüche von 1958, der mittlerweile 156 Länder (siehe www.uncitral.org) beigetreten sind, darunter auch China und sämtliche EU-Mitgliedsstaaten. Sie regelt die Anerkennung und Vollstreckung ausländischer Schiedssprüche, so dass der Schiedsspruch am Ende eines Schiedsverfahrens auch gegen die ausländische Partei vollstreckt werden kann. Insofern ist die Vereinbarung einer Schiedsklausel der einzig gangbare Weg für eine effiziente Streitbeilegung in Unternehmenskaufverträgen zwischen deutschen und chinesischen Parteien. Sie bildet quasi das Rückgrat der vertraglichen Vereinbarungen, denen im Schiedsverfahren zur Geltung verholfen werden kann, und sollte in keinem Unternehmenskaufvertrag mit einer chinesischen Partei fehlen.

Besondere Anforderungen des chinesischen Rechts

Schiedsklauseln für Unternehmenskaufverträge mit Bezug zu China müssen überdies die besonderen Anforderungen des chinesischen Rechts erfüllen. Art. 16 PRC Schiedsverfahrensgesetz fordert insoweit die Vereinbarung einer Schiedsinstitution (Arbitration Commission), die das Verfahren administriert. Die Schiedsklausel muss zudem den Streitgegenstand erkennen lassen und den Willen der Parteien, den Streit durch ein Schiedsverfahren beizulegen. Die erste dieser Anforderungen – die besondere Vereinbarung der Administration des Verfahrens durch eine Schiedsinstitution – ist in vielen Muster-Schiedsklauseln zahlreicher Schiedsinstitutionen nicht enthalten. Diese müssen daher für Verträge mit Bezug zu China extra angepasst werden, damit die Schiedsvereinbarung wirksam geschlossen wird. Eine Musterklausel könnte wie folgt aussehen:

„Alle Streitigkeiten, die sich aus oder in Zusammenhang mit diesem Vertrag ergeben (einschließlich Streitigkeiten über die Gültigkeit des Vertrages, einen Vertragsverstoß oder die Vertragsbeendigung), werden endgültig nach der CEAC Schiedsordnung durch ein institutionelles Schiedsverfahren entschieden, das vom Chinese European Arbitration Centre (CEAC) in Hamburg (Deutschnd) administriert wird.“

(Beispiel einer Schiedsklausel mit Anpassung an Besonderheiten des chinesischen Rechts – CEAC Musterschiedsausel)

Die Mediation hat in China eine lange Tradition auf Basis der Philosophie von Konfuzius.

Gestufte Schiedsklausel

Es empfiehlt sich weiter, eine Schiedsklausel für Streitigkeiten mit einer chinesischen Partei als gestufte Schiedsklausel zu vereinbaren, bei der dem Schiedsverfahren der Versuch einer Konfliktlösung durch eine Mediation vorgeschaltet wird. Die Mediation hat in China eine lange Tradition auf Basis der Philosophie von Konfuzius und chinesische Parteien lösen auf diesem Wege gern gesichtswahrend Konflikte. Um ein trotzdem erforderliches Schiedsverfahren nicht zu verzögern, sollte eine Frist für die Durchführung der Mediation vereinbart werden (z.B. binnen drei Monaten ab Aufforderung durch eine Partei). Bei der Schiedsklausel selbst sollte ein besonderer Fokus auf der Auswahl der Schiedsinstitution liegen. Diese sollte für beide Parteien akzeptabel sein und Erfahrung in der Durchführung von Schiedsverfahren mit chinesischen Parteien haben. Dafür eignen sich in Europa besonders das Arbitration Institute of the Stockholm Chamber of Commerce (SCC) und das Chinese European Arbitration Centre (CEAC), in China die China International Economic and Trade Arbitration Commission (CIETAC) und das Beijing International Arbitration Centre (BIAC) und in Common-Law-Tradition auch das Hong Kong International Arbitration Centre (HKIAC) und das Singapore International Arbitration Centre (SIAC). Bei letzteren ist zu beachten, dass Schiedsverfahren nach der Tradition des Common Law oft aufwändiger in der Beweisführung und mit höheren Kosten verbunden sind. Auch eignen sich die ersten vier Institutionen oft schon deshalb am besten, weil auch das Recht der Volksrepublik China vom Civil Law geprägt ist wie das deutsche Recht. Im Übrigen sollte die Schiedsklausel auch Vereinbarungen zur Zahl der Schiedsrichter (für Unternehmenskaufverträge üblicherweise drei), zur Verfahrenssprache, zum Schiedsort sowie zum Ort der mündlichen Verhandlung, zur Kostentragung und zur Vertraulichkeit sowie möglichst eine flankierende Rechtswahlklausel enthalten.

FAZIT

Für chinesisch-deutsche M&A-Transaktionen ist die Vereinbarung eines Schiedsverfahrens als Streitbeilegungsmechanismus im Unternehmenskaufvertrag unabdingbar. Diese Schiedsklausel muss den besonderen Anforderungen des chinesischen Rechts gerecht werden, damit im Streitfall ein effizienter Streitbeilegungsmechanismus zur Durchsetzung der vertraglichen Regelungen zur Verfügung steht. Dies bedarf der Vereinbarung eines institutionellen Schiedsverfahrens, das von einer Schiedsinstitution administriert wird. Dafür eignen sich besonders die Institutionen SCC und CEAC, CIETAC und BIAC sowie das HKIAC und das SIAC.

„Unbedachtheit ist ein Schwachpunkt bei Auslandsinvestitionen“

Chinesische Investoren stehen beim Eintritt in fremde Märkte vor zahlreichen Herausforderungen. Was alles bei Outbound-M&A schiefgehen kann, weiß Guo Yufang aus 30 Jahren Erfahrung in Europa. Der Jurist kennt die Defizite bei Unternehmern und Beratern. Dennoch sieht er gerade für die deutsch-chinesische Zusammenarbeit spannende Perspektiven. INTERVIEW STEFAN GÄTZNER

Unternehmedition: Auf dem diesjährigen Cross-Border Investment und M&A-Summit in Shanghai haben Sie sich sehr kritisch zum Verhalten chinesischer Unternehmen bei Übernahmen in Europa geäußert. Welche Schwächen sehen Sie hier konkret?

Guo Yufang: Die größte Schwäche chinesischer Investoren bei ihren grenzüberschreitenden Beteiligungen und Übernahmen ist ihr unbedachtes Vorgehen. Sie selbst wissen nicht viel von Europa. Aber weil diese Unternehmer in China bereits sehr erfolgreich sind, glauben sie, dass die Erfolgsrezepte aus ihrer Heimat in Europa einfach eins zu eins reproduzierbar wären. Nachdem sie einmal hier in Europa sind, meinen sie, sie könnten hier schlichtweg alles selbst erledigen. In Wirklichkeit ist so eine Denkweise sehr gefährlich. Manche Unternehmer bringen Ihre Vorstandssekretärin und ihren stellvertretenden CEO mit, und nachdem sie den CEO des europäischen Unternehmens getroffen und mit ihm verhandelt haben, meinen sie, die Sache sei damit schon erledigt. Arbeitsschritte wie eine Unternehmensbewertung oder eine Due Diligence werden dann vernachlässigt. Auf diese Weise ist das Risiko bei solchen Transaktionen enorm hoch. Das blinde Selbstvertrauen aus den Erfolgen in der Heimat und die Unbedachtheit bei Investitionen im Ausland sind ein großer Schwachpunkt chinesischer Unternehmer.

Ist diese Problematik allgemein verbreitet oder beziehen Sie sich hier auf Einzelfälle?

Das ist allgemein so. Die erfolgreichen Fälle sind die Ausnahme.

Demnach wären chinesische Unternehmen mit Blick auf M&A noch nicht professionell genug. Sind sie denn nicht gewillt, spezialisierte Dienstleister zur Unterstützung heranzuziehen?

Doch, in der Regel nehmen chinesische Unternehmen solche Dienstleistungen in Anspruch. Noch dazu suchen sie sich gerne recht bekannte und große Investmentbanken aus. Sie meinen, dadurch sei Qualität garantiert. Aber hier gibt es ein Problem: Die Beziehung zwischen chinesischen Unternehmern und Beratungsfirmen ist an und für sich schon nicht normal. Denn sie stellen an ihre Dienstleister sehr strenge Anforderungen in Bezug auf die Kostenkontrolle. Und es kommt vor, dass chinesische Unternehmer der Ansicht sind, wenn schon die andere Seite Anwälte und Wirtschaftsprüfer dabei hat, weshalb sollte man dann selbst noch welche hinzuziehen? Dementsprechend ist die Beziehung zwischen chinesischen Unternehmen und ihren Dienstleistern bei einer M&A-Transaktion äußerst kompliziert und gestaltet sich extrem schwierig. Allein dieses Problem sorgt schon dafür, dass die Qualität der Services stark geschmälert wird. Außerdem mangelt es den europäischen Beratungsfirmen am richtigen Verständnis gegenüber chinesischen Unternehmern. Daher fehlt es ihren Beratungsleistungen für chinesische Klienten an Zielgenauigkeit.

Wenn die andere Seite Anwälte und Wirtschaftsprüfer dabei hat, weshalb sollte man dann selbst noch welche hinzuziehen?

Bei den großen Wirtschaftsprüfungsgesellschaften und Kanzleien gibt es zahlreiche chinesische Mitarbeiter. Dadurch müssten sich diese Probleme doch vermeiden lassen?

Aber gegenwärtig beschränkt sich der Servicelevel der chinesischen Mitarbeiter bei den großen Dienstleistern lediglich aufs Übersetzen. Jedoch sollte deren Aufgabe nicht allein das Übersetzen sein, sie sollten vielmehr noch über das entsprechende Fachwissen verfügen. Das bedeutet, sie müssen nicht nur das chinesische Unternehmen kennen, sondern sollten auch über die Gegebenheiten der Unternehmen im Zielland Bescheid wissen. Sie müssen also mit beiden Seiten sehr gut vertraut sein. Aber es gibt viele China Desks, bei denen die Mitarbeiter nur etwas von der einen Seite verstehen, doch nichts von der anderen. Das heißt, die sprachliche Verständigung bereitet ihnen womöglich keine Schwierigkeiten, allerdings sind sie in Bezug auf die eigentliche Dienstleistung nicht professionell genug. Dies führt zu einem Mismatch zwischen dem Bedarf der chinesischen Unternehmen und dem Service der Berater. Hinzu kommt, dass bei den Dienstleistern die Verständigung zwischen den chinesischen Kollegen und den europäischen Spezialisten vor Ort nicht immer hundertprozentig klappt.

Kommen wir speziell zu Deutschland und China: Mit Blick auf das Engagement chinesischer Investoren hierzulande bieten sich mit dem Konzept „Industrie 4.0“ Anknüpfungspunkte zum Pekinger Plan „Made in China 2025“. Welche Perspektiven sehen Sie hier?

Hier sind die Möglichkeiten enorm! Denn in China ist beim sogenannten „Zusammenschluss von Forschung und Technik“ und darauf bezogenen M&A- Projekten nicht nur die Verbindung von Hightech und neuen Technologien gemeint, sondern vielmehr auch der Zusammenschluss von industriellen Verarbeitungsprozessen, Fertigungsle-els und Management-Methoden. Diese Erkenntnis ist sehr wichtig. In China ist die fertigende Industrie der Ausgangspunkt für die Entwicklung des ganzen Landes. Allerdings sind jetzt schon in der einfachen und grundlegenden Fertigungsindustrie sehr große Überkapazitäten zu erkennen. Wenn diese Industrien überleben wollen, werden sie sich unbedingt hinsichtlich des Niveaus der Fertigung und der industriellen Prozesse sowie bei den Management-Methoden steigern müssen. Aber diese ganze Systematik ist in China noch sehr lückenhaft und muss in entwickelter Form aus Europa eingeführt werden. Europäische Länder wie Deutschland oder Holland sind hier führend.

Sind Sie der Meinung, dass dieser Trend in der industriellen Entwicklung sich künftig auf die M&A-Aktivitäten chinesischer Unternehmen in Deutschland auswirken wird?

Auf jeden Fall. Wir waren vergangenes Jahr mit einem deutsch-chinesischen M&A-Deal befasst. Damals stand das deutsche Unternehmen aufgrund der hohen Fertigungskosten in Europa vor der Insolvenz. Angesichts des Drucks aus China mit seinen niedrigeren Herstellungskosten stehen viele Betriebe in Deutschland sicherlich vor Problemen – außer sie sind im High- End-Fertigungsbereich tätig. Nach der Übernahme durch das chinesische Unternehmen führte dieses die Management-Methoden des deutschen Betriebs in China ein. Dies resultierte dort dann in einer sprunghaften Steigerung der Produktqualität und der Markenwirkung. Gleichzeitig verschaffte die Übernahme dem fast insolventen deutschen Unternehmen wieder Luft. Denn die deutsche Seite brachte ihre Marke, den Markt sowie Know-how im Design und Management ein und die chinesische lieferte die günstigen Verarbeitungskapazitäten. Mit dem Zusammenschluss beider Firmen sanken die Kosten auf einen Schlag, die Qualität dagegen wurde gesteigert. Und die Marktanteile erhöhten sich deutlich. Diese Kongruenz findet man häufig beim Zusammenschluss deutscher und chinesischer Unternehmen. Allerdings hinkt China gleichzeitig bei Forschung und Entwicklung weit hinter Deutschland her. Um die Unterlegenheit auf diesem Gebiet auszugleichen und die eigene Wettbewerbsfähigkeit zu erhöhen, kommen immer mehr chinesische Unternehmer auf der Suche nach Möglichkeiten für einen Technologietransfer nach Deutschland und Westeuropa. Damit nehmen notwendigerweise die M&A-Aktivitäten chinesischer Unternehmen in Deutschland deutlich zu. Herr Guo, vielen Dank für das Gespräch!

Guo Yufang ist Gründer und Chairman der Kanzlei Jomec in Rotterdam. Jomec ist exklusiver Partner für das China-Business der Investmenbank Clairfield International. Vor der Gründung seiner eigenen Kanzlei im Jahr 2003 war der auf internationales Recht spezialisierte Jurist u.a. für die Wirtschaftsprüfungsgesellschaften Deloitte sowie Andersen Consulting tätig. Bei Andersen und zuvor bei De Brauw Blackstone Westbroek, der größten Kanzlei Hollands, leitete er jeweils den China Desk. www.jomec.nl

Made in China 2025 – Chancen in Life Sciences und Healthcare

Digitalisierung und Vernetzung der Produktion hat sich auch China auf die Fahnen geschrieben. Das betrifft nicht nur die klassischen Industrien, sondern auch jüngere Branchen wie Medizintechnik und Biotechnologie. Für chinesische und deutsche Unternehmen ergeben sich neue Chancen für Kooperationen. Doch einige Fragen sind noch offen. VON JING WANG UND PETER HOLST

Vom deutschen Industrie-4.0-Konzept inspiriert hat die chinesische Regierung am 19. Mai 2015 ihren Plan „Made in China 2025“ (der Plan) verabschiedet. Der Plan soll China innerhalb eines Jahrzehnts von einer globalen Werkbank in eine starke Industrienation verwandeln. Kernstück der Initiative ist die Digitalisierung und Modernisierung der Produktion.

Zehn Schlüsselbranchen – darunter Medizin und Biotech

Im Fokus des Plans stehen zehn Schlüsselbranchen, von der allgemeinen Hochtechnologie bis zur Luft- und Raumfahrt. Ein Schwerpunkt dabei sind die Biomedizin und die Medizintechnik.

■ Im Bereich Biomedizin soll insbesondere die Entwicklung neuer chemischer Arzneien, aber auch der traditionellen chinesischen Medizin (TCM) sowie die Entwicklung von Biopharmazeutika vorangetrieben werden. Das Hauptaugenmerk liegt dabei auf der Entwicklung neuer Behandlungsmethoden und Medikamente. Beispiele hierfür sind Neuentwicklungen bei Antikörpern, Strukturprotein- und Polypeptid-Medikamenten, Impfstoffen sowie die neuartige klinische TCM und die personalisierte Medizin.

■ Im Bereich der medizinischen Geräte soll eine Steigerung der Innovationsfähigkeit und der Technologiestandards erreicht werden. Dabei wird der Schwerpunkt auf die Entwicklung von bildgebenden Geräten, Medizinrobotern, Hochleistungs-diagnosegeräten, degradierbaren Stents und anderen hochwertigen medizinischen Verbrauchsmaterialien, Wearables sowie Ferndiagnose- und -behandlungsformen gelegt.

■ Im Bereich der allgemeinen Medizintechnik sollen der Durchbruch und die Anwendung neuer Technologien, wie z.B. der 3-D-Druck organischer Materialien und induzierter pluripotenter Stammzellen, erzielt werden.

Die Bioindustrie, einschließlich der biopharmazeutischen Industrie, wurde bereits in Chinas zwölftem Fünf-Jahres-Plan (2011-2015) als aufstrebende Branche von strategischer Bedeutung bezeichnet. So möchte China bereits seit Langem durch die Verbesserung seiner Innovationsfähigkeit die Kluft zwischen inländischen Akteuren und internationalen Biopharmaunternehmen schließen.

Erweiterung der eigenen Wertschöpfungskette

Die Erwähnung medizinischer High- End-Geräte im Plan ist auch ein Zeichen dafür, dass es Chinas Ziel ist, die im eigenen Land geschaffene Wertschöpfungskette zu erweitern. In dem margenstarken High-End-Segment haben internationale Konzerne wie General Electric, Philips und Siemens einen hohen Marktanteil erreicht, während sich chinesische Hersteller am unteren – margenschwachen – Ende des Marktes einen harten Wettbewerb liefern. Nach offizieller chinesischer Lesart soll dies zum Teil zu den explosionsartig gestiegenen Kosten im Bereich des chinesischen Gesundheitswesens beigetragen haben. Offensichtliches Ziel des Plans ist es, innerhalb eines kurzen Zeitraums Chinas Entwicklungs- und Produktionskapazität in den genannten Schlüsselbranchen zu fördern. Ein weiteres Ziel ist es, bis 2025 den Marktanteil von eigenen geistigen Eigentumsrechten an High-End-Geräten wesentlich auszubauen.

Industrielle Cluster und steuerliche Anreize

Die chinesische Regierung fördert dabei zum einen Greenfield-Investments, insbesondere in Form industrieller Cluster, bei denen z.B. Industrieparks für bestimmte Branchen geschaffen werden. Dies betrifft Bereiche wie Forschung und Entwicklung, Finanzierung oder andere Dienstleistungen mit höherem Mehrwert. Der Plan sieht darüber hinaus staatliche Förderprogramme vor, wie z.B. steuerliche Anreize für „Smart Manufacturing“. Jedoch sind solche Maßnahmen im Hinblick auf den Gesamtumfang der Förderung und die Zulassungskriterien nicht genau definiert. Es bleibt abzuwarten, wie diese auf lokaler Ebene umgesetzt werden.

Internationale Kooperationen und Investitionen gefördert

Glücklicherweise ist sich die chinesische Regierung bewusst, dass es nicht möglich sein wird, sich bei der Stärkung der eigenen technologischen Fähigkeiten ausschließlich auf eigenständige Neuerfindungen einheimischer Firmen zu verlassen. Stattdessen verfolgt man einen differenzierten Ansatz, der auch internationale Kooperationen fördern will. Nach dem Plan wird China seinen Fertigungssektor ausländischen Investoren weiter öffnen. Diese können chinesische Unternehmen erwerben, selbst Unternehmen errichten (wie z.B. Forschungs- und Entwicklungszentren) oder mit chinesischen Unternehmen in Form von Outsourcing, Lizenzierung oder gemeinsamer Entwicklung kooperieren.

Chinas Ziel ist es, bis 2025 den Marktanteil von eigenen geistigen Eigentumsrechten an High-End- Geräten wesentlich auszubauen.

Akquisitionen und Beteiligungen als Einstieg in China

Der Erwerb eines bestehenden chinesischen Unternehmens oder eine Beteiligung daran stellt wahrscheinlich den effektivsten Weg für ausländische Investoren dar, im chinesischen Markt Fuß zu fassen. Gute Beispiele hierfür sind der Kauf von Zhejiang Biopharmaceutical durch Novartis im Jahr 2010 oder der Kauf der Medizingerätehersteller Kanghui Holdings und LifeTech durch Medtronics im Jahr 2013. Im Rahmen des Plans wird die chinesische Regierung jedoch bei der Prüfung und Genehmigung solcher Transaktionen verstärkt darauf achten, dass ausländische Investoren auch tatsächlich zur Steigerung des Know-hows oder der Produktionstechnik innerhalb Chinas beitragen. Es existieren bereits viele kleine und mittelgroße Biopharma- und Medizingerätehersteller in verschiedenen Biopharma-Industrieparks in ganz China, wie zum Beispiel in Beijing, Shanghai, Wuhan und Taizhou. Für ausländische Unternehmen können diese Biopharmahersteller potenzielle Akquisitionsobjekte oder geeignete Kooperationspartner sein.

Going-out chinesischer Unternehmen

Der Plan ermutigt auch chinesische Unternehmen, ihre technologischen Fähigkeiten zu verbessern, indem sie sich dem Wettbewerb des weltweiten Marktes stellen oder ihre Kooperation mit ausländischen Unternehmen ausbauen. Chinesische Unternehmen haben bereits damit begonnen, Medizintechnik, Produkte und Marken im Ausland zu erwerben, etwa in Großbritannien, den USA, Israel und Deutschland.

Viele Hoffnungen, einige Unklarheiten

Insgesamt zeichnet „Made in China 2025“ einen ehrgeizigen Fahrplan für die Modernisierung von Chinas Medizintechnik- und Biomedizinsektor auf. Insbesondere bieten sich durch die Förderung auch grenzüberschreitender Investments und Kooperationen vielfältige Chancen für chinesische und ausländische Unternehmen und Investoren. Jedoch gibt es derzeit auch einige andere – teilweise widersprüchliche – Gesetzgebungsmaßnahmen in der Volksrepublik China. So ist zum Beispiel am 1. Juli 2015 das Gesetz zum Schutz der nationalen Sicherheit in Kraft getreten. Dieses sieht eine verschärfte Prüfung ausländischer Investitionen in China vor. Dabei ist der Begriff der „nationalen Sicherheit“ nur sehr vage definiert. Richtlinien darüber, wie eine solche Prüfung erfolgen soll, fehlen vollständig. Das könnte zu einiger Rechtsunsicherheit führen. Diesbezüglich ist auf eine schnelle Klarstellung seitens der verantwortlichen chinesischen Behörden zu hoffen.

„Wir stehen bei Outbound-M&A erst am Anfang!“

Die Wachstumskurve von chinesischen Investitionen in Europa zeigt in jüngster Zeit steil nach oben. Für Dr. Thomas Gilles von Baker & McKenzie ist das aber nur der Anfang. Neue Marktteilnehmer und weitere Branchen werden in Zukunft das Outbound-M&A-Geschäft bestimmen. INTERVIEW MARKUS RIEGER

Unternehmeredition: Herr Dr. Gilles, Sie sind schon seit vielen Jahren bewandert im deutsch-chinesischen M&A-Geschäft. Was wird aus Ihrer Sicht in den kommenden Jahren die dominierende Investitionsrichtung sein?

Gilles: Man muss zunächst einmal sehen, dass es Inbound-Deals – Investments in China – schon seit sehr langer

Zeit gibt. Und die wird es auch weiter geben. Mit den ersten Outbound-Investments aus China ging es dagegen erst nach dem Jahr 2000 los. 2014 belief sich das Volumen in ganz Europa auf 18 Mrd. USD. Aber ist das viel? Ich meine nein. Wir stehen hier erst am Anfang.

Finden Sie China deswegen so spannend?

Genau das meine ich, ja. Es entsteht gerade ein ganz neuer Markt. Das bietet eine einzigartige Chance für alle Marktteilnehmer. Die jährlichen Investitionsvolumina in Europa könnten noch um ein Vielfaches wachsen.

In der kürzlich von Ihrer Kanzlei veröffentlichen Studie haben Sie herausgearbeitet, dass auch Private-Equity-Investoren aus China in Europa immer aktiver werden. Oftmals geht es hier um Minderheitsbeteiligungen. Sehen Sie hier in Zukunft auch Mehrheitsbeteiligungen und 100%-Käufe durch chinesische Finanzinvestoren?

Bisher sehen wir chinesische Private-Equity-Investoren in erster Linie an der Seite strategischer Investitionen. Private-Equity-Investoren sind transaktionserfahren und haben in vielen Fällen auch eine internationale Reichweite – die meisten strategischen Investoren sind noch dabei, diese Expertise aufzubauen. Auf dieser Basis halten wir es durchaus für denkbar, dass chinesische Private-Equity-Investoren in Zukunft auch im Bereich von Buyouts aktiver werden.

Ist damit zu rechnen, dass chinesische Private-Equity-Investoren massiv auch Investment-Teams in Europa aufbauen werden?

Das sehe ich derzeit noch nicht. Man setzt mehr auf Partner und Netzwerke.

Sogar die chinesischen Investmentbanken tun das.

Welche Branchen werden in den Fokus chinesischer Investments geraten? Sehen Sie bereits eine Sektorenrotation?

Ich kann Ihren Lesern nur empfehlen, einen Blick in unsere Studie zu werfen. Die Branchendiversifizierung schreitet voran. Nach Maschinenbau und Automotive folgen jetzt Gesundheitsindustrie, Themen rund um Industrie 4.0 und Retail-Business. Ganz besondere Bedeutung wird der Immobiliensektor erlangen.

Erlauben Sie mir zum Schluss noch eine persönliche Frage: Was macht für Sie den Reiz China aus?

(schmunzelt) Es ist vor allem die Faszination Wachstum. Seit ich mich mit China beschäftige, nach China reise und meine Praxis ausbaue, geht es immer darum, Wachstumsszenarien abzubilden. Neue Marktteilnehmer stoßen in etablierte Märkte vor. Neue Märkte entstehen, die es zuvor so nicht gab.

Können Sie sich dann auch vor stellen, eines Tages in China zu leben?

(lacht) Ich definitiv, meine Frau (noch) nicht. Herr Dr. Gilles, vielen Dank für das Gespräch.

Dr. Thomas Gilles ist Partner bei Baker & McKenzie in Frankfurt und steht der EMEA-China-Gruppe der Sozietät vor. Er begleitet seit mehr als 15 Jahren internationale M&A- und Private-Equity-Transaktionen sowie Joint-Venture-Gründungen. Zudem berät er bei Restrukturierungen und gesellschaftsrechtlichen Fragen. Er war bei zahlreichen hochkarätigen deutsch-chinesischen M&A-Transaktionen tätig, so u.a. beim Verkauf von Putzmeister an Sany Heavy Industry und der Übernahme von Kiekert durch Hebei Lingyun. www.bakermckenzie.com

Die chinesischen Versicherer kommen

Im Mai dieses Jahres stand laut Medienberichten die Anbang Insurance Group in Verhandlungen über den Kauf der Deutsche Pfandbriefbank (pbb), einer Tochter der Hypo Real Estate. Das Volumen der Akquisition, die im Gespräch war, lag bei 1 Mrd. EUR. Dieser Vorstoß macht deutlich, dass Anbang bei seinen weltweiten Investitionen seine Fühler gerade nach Deutschland ausstreckt. VON REN BO

Doch Anfang Juli meldete Reuters, dass die pbb am 16. des Monats an die Börse gehen würde. Wahrscheinlich bringt das IPO der pbb die Pläne von Anbang zur Erschließung des deutschen Marktes zeitweilig durcheinander. Aber eine Anbang – ausgestattet mit mehr als genügend Mitteln und dem entsprechenden Selbstbewusstsein – wird niemals einen Markt wie Deutschland einfach so aufgeben, nachdem sie ihn einmal ins Visier genommen hat. Denn die Versicherung ist auf keinen Fall nur an einem einzelnen Unternehmen interessiert, sondern zielt auf den gesamten deutschen Immobilienmarkt im Hintergrund ab.

Zunächst Zurückhaltung bei Immobilien

Der Anbang-Konzern hatte zuvor im Ausland vier Finanzinstitute gekauft – drei Versicherungen und eine Geschäftsbank. Mit der deutschen pbb streckte er zum ersten Mal die Fühler in die Immobilienkreditbranche aus. Als Versicherungsunternehmen zeigt sich Anbang bei seinen Akquisitionen im Ausland bisher von einer anderen Seite als seine chinesischen Mitbewerber: Im Immobilienbereich hat Anbang bisher nur das Hotel Waldorf Astoria in New York gekauft. Hingegen konzentrieren sich andere chinesische Versicherungen wie China Life, Sunshine Insurance oder Taikang Life bei ihren Outbound-M&As auf den Häusermarkt. Das heißt aber nicht, dass Anbang am Immobiliensektor wenig Interesse hätte – ganz im Gegenteil: Die Versicherung ist mit ihren Investitionen im Ausland so aufgestellt, dass sie mithilfe der Finanzierungskraft ihrer Versicherungen und Banken vor Ort in zahlreichen anderen Branchen breit investieren kann.

Mehr Investitionen im Ausland