By Deloitte

Editorial

Das Jahr 2012 ging nicht nur im Bereich M&A turbulent zu Ende: Es war geprägt von den Einflüssen der US-Wahlen sowie der andauernden Euro-Krise und der damit verbundenen Unsicherheit. Innerhalb des letzten Jahres war weltweit im Vergleich zu 2011 ein erneuter Rückgang des Transaktionsvolumens von rund 10% zu beobachten. Obwohl in Deutschland durch einige große Transaktionen das Volumen über dem Vorjahr lag, musste man eine Abnahme der Anzahl von Transaktionen auf 1211 (Vorjahr: 1338) verzeichnen. Dies kann ebenso als ein Indiz für die anhaltende Unsicherheit auf zukünftige wirtschaftliche Entwicklungen gedeutet werden. Einzig der Energiesektor konnte sowohl national als auch global eine deutliche Steigerung der M&A-Aktivitäten verbuchen. Dieser Sektor steht dabei mit über 359 Deals weltweit an der Spitze aller M&A-Transaktionen und könnte auch in 2013 ein wichtiger Sektor sein.

Allgemein stellt das Jahr 2013 für viele Marktexperten eine Trendwende im gesamten M&A-Bereich dar.

Dies begründet sich darin, dass die positiven Faktoren derzeit die negativen überwiegen. Positive Einflüsse werden daher insbesondere von den aktuell eher geringen Finanzierungskosten, den hohen Cash-Beständen in vielen Unternehmensbilanzen sowie einem möglichen Desinvestitionsdruck bei bestehenden Private-Equity-Portfolien infolge langer Halteperioden erwartet. Darüber hinaus bleibt den Unternehmen aufgrund der gering prognostizierten Wachstumsraten in 2013 meist nur der Weg, Wachstum anorganisch durch M&A-Transaktionen, zu erzielen.

Negativ wirken sich weiterhin die Unsicherheiten im Bereich der gesamtwirtschaftlichen Entwicklung und die daraus resultierenden unterschiedlichen Preisvorstellungen zwischen Käufern und Verkäufern aus.

In dem ersten Beitrag unserer Sonderausgabe widmen sich Gastautor Roland Tichy, Chefredakteur der Wirtschaftswoche, und Dr. Alexander Börsch, Leiter Research Deloitte Deutschland, Erklärungsansätzen für die nachhaltige Zurückhaltung bei M&A-Transaktionen. Ihr Fazit ist, sich anstelle von emotionalen Entschlüssen vielmehr auf klare und investmentbasierte Kriterien bei der Beurteilung der Vorteilhaftigkeit von M&A-Transaktionen zu stützen.

Ein Dank geht auch an Ute Hinrichs, Geschäftsführerin des Bundesverbands Deutscher Kapitalbeteiligungsgesellschaften e.V., welche in ihrem Gastbeitrag auf die steuerlichen und rechtlichen Probleme im Rahmen von Private-Equity-Transaktionen Bezug nimmt.

Darüber hinaus enthält diese Sonderausgabe weitere spannende Beiträge aus den Bereichen Tax, Legal und Assurance.

Euro-Krise, Unsicherheit und M&A: Warum werden Risiken überschätzt?

Der M&A-Markt in Deutschland befindet sich in einem merkwürdigen Schwebezustand. Auf der einen Seite ist die aktuelle wirtschaftliche Lage vieler Unternehmen durchweg positiv. Nach den beiden letzten gewinnträchtigen Jahren sind die Kassen gut gefüllt und die Stimmung und Aussichten in Bezug auf das eigene Unternehmen sind überwiegend optimistisch.

Auf der anderen Seite entwickelt sich der M&A-Markt trotz dieser eigentlich guten Voraussetzungen schleppend. 2012 ging die Zahl der Transaktionen im Vergleich zum Vorjahr von 1338 auf 1211 zurück. Und wenn auch gleichzeitig das Transaktionsvolumen von 31,7 auf 45,4 Milliarden Euro stieg, sind wir sehr weit von den Volumina in 2006 und 2007 entfernt, die in der Größenordnung von 95 Milliarden Euro lagen (Thomson One Banker). Obwohl also auf Unternehmensebene einiges für Wachstum durch M&A spricht, blockiert die Euro-Krise und bremst die Unsicherheit über ihre Auswirkungen auf die zukünftige wirtschaftliche Entwicklung die Firmen bei der Realisierung von Transaktionen.

Diese Strategie des Abwartens ist verständlich, denn die Komplexität der Euro-Krise, die zahlreichen möglichen Szenarien und ihre Auswirkungen auf Unternehmen machen eine strategische Planung extrem schwierig. Andererseits stellt sich die Frage, ob Investoren dabei nicht Chancen verpassen. Obwohl diese Frage immer erst im Nachhinein mit vollständiger Sicherheit zu beantworten ist, kann eine neue Strömung der Kapitalmarkttheorie – Behavioral Finance – einige Hinweise geben.

Behavioral Finance versucht die Psychologie der Anleger zu verstehen, suboptimale Anlageentscheidungen zu identifizieren und damit rationalere Entscheidungen zu ermöglichen. Obwohl die Kapitalmarktanalyse die Prinzipien bisher noch nicht systematisch auf den M&A-Markt angewendet hat, gibt es zahlreiche Parallelen zwischen den beiden Feldern, die zum Verständnis der derzeitigen Situation und der Entscheidungsfindung beitragen können.

Die Stimmung im Markt

Es ist keine Übertreibung zu sagen, dass die Stimmung im M&A-Markt eher trüb und defensiv ist, wie mehrere Umfragen zeigen:

- Die Aussichten für den M&A-Markt wurden von deutschen CFOs sowohl im 1. Quartal wie auch im 3. Quartal 2012 positiv gesehen. Dennoch war M&A auf der Liste der strategischen Prioritäten für die eigene Firma jeweils weit abgeschlagen (Deloitte CFO Survey Deutschland).

- Die unsichere wirtschaftliche Lage wird als wichtiges Hindernis gesehen und die Motivation zu M&A-Transaktionen wird von einem anderen Oberziel dominiert: Wichtigstes Motiv ist, die Unternehmen krisenfest aufzustellen (FINANCE M&A Panel).

- Amerikanische CFOs suchen eher kleinere Deals, um günstige Gelegenheiten und Bewertungen auszunutzen. Größere Transaktionen, die ein Unternehmen transformieren würden, stehen dagegen eher selten auf der Agenda (Deloitte CFO Survey US). Ähnlich die Lage in Deutschland: 2012 gab es keinen Megadeal (über 5 Mrd. Euro Dealvolumen) und das kumulierte Transaktionsvolumen der zehn größten Deals lag deutlich niedriger als die Jahre davor.

Bei positiver Grundstimmung werden Transaktionen also zwar grundsätzlich als sinnvoll gesehen, allerdings oft nicht durchgeführt und wenn, dann eher kleinere Transaktionen in defensiver Absicht. Kern der unsicheren wirtschaftlichen Lage ist offensichtlich die Euro-Krise. Allerdings ist es wichtig festzuhalten, dass nicht die Krise selbst Transaktionen bremst, sondern eher die von ihr ausgehende Unsicherheit.

Die große Unsicherheit

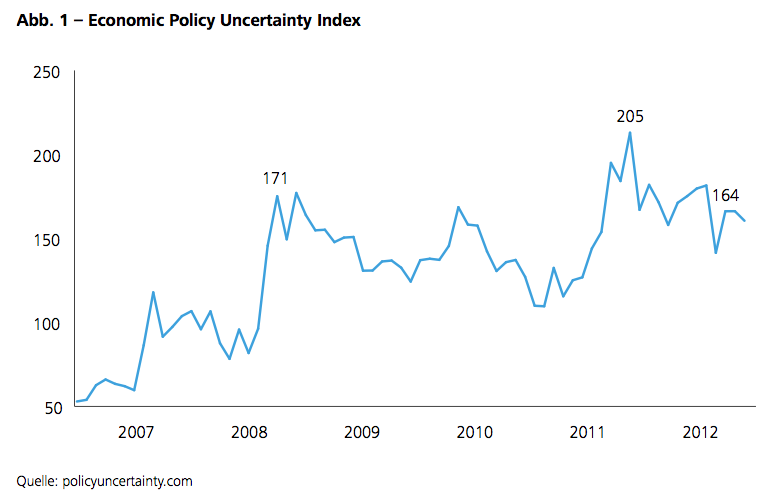

Das Ausmaß der Unsicherheit im ökonomischen Umfeld ist in der Tat außergewöhnlich hoch. Der Economic Policy Uncertainty Index, der auf Textanalyse führender europäischer Zeitungen und der Auswertung wirtschaftlicher Prognosen beruht, zeigt im Laufe des Jahres 2012 zwar einen Rückgang der Unsicherheit, allerdings nur im Vergleich zu dem absoluten Höhepunkt der Euro-Krise Ende 2011, kurz vor der Intervention der Europäischen Zentralbank durch die erste Tranche der langfristigen Refinanzierungsgeschäfte. Die momentan herrschende Unsicherheit in Europa bewegt sich auf einem Niveau wie auf dem Höhepunkt der Finanzkrise 2008 (Abbildung 1).

Die gesamtwirtschaftliche Unsicherheit überträgt sich augenscheinlich auch auf den M&A-Markt. Wie aber äußert sich die Unsicherheit, die die Entscheidungen auf der Käuferbeziehungsweise der Verkäuferseite beeinflusst? Denkbar ist, dass folgende Faktoren die Entscheider zögern lassen:

- Hürden bei der Kreditvergabe

- Widerwilligkeit bei Familienunternehmen zu verkaufen, da Geldanlage schwieriger geworden ist und reale Werte hoch im Kurs stehen

- Unsicherheit bei der Bewertung von zukünftigen Marktentwicklungen und Business-Plänen

Jeder dieser Gründe ist plausibel. Allerdings reichen sie nicht aus, um die Seitwärtsbewegung insgesamt zu erklären. Schließlich ist beispielsweise die Kreditaufnahme bei teilweise fremdfinanzierten Transaktion im Moment ein geringeres Problem. Sowohl der ifo Indikator zur Kredithürde wie auch der Deloitte CFO Survey zeigen, dass der Zugang zu Krediten in Deutschland momentan relativ leicht ist. Die anderen Punkte sind härter zu quantifizieren und für einige Transaktionen sicherlich eine hohe Hürde, allerdings ist fraglich, ob sie die gesamte Marktentwicklung erklären können. Die Seitwärtsbewegung scheint eher in der Stimmung am Markt begründet zu sein, in der Risikovermeidung derzeit Priorität genießt.

Die Behavioral-Finance-Perspektive auf das Anlegerverhalten

Diese Abhängigkeit von Stimmungen birgt die Gefahr, suboptimale Entscheidungen zu treffen. In der Hinsicht gibt es Parallelen zum Anlegerverhalten an den Finanzmärkten, die unter der Überschrift Behavioural Finance analysiert werden, einer nobelpreisgekrönten Kombination aus Psychologie, Ökonomie und Kapitalmarktanalyse. Im Fokus steht das tatsächliche Anlegerverhalten, vor allem die Informationsaufnahme, die Informationsverarbeitung und die daraus resultierenden Entscheidungen.

Dabei zeigt sich, dass Menschen in der Realität systematische Fehler im Vergleich zu den Aussagen und Empfehlungen der modernen Kapitalmarkttheorie machen. Der Hauptgrund dafür ist, dass komplexe Informationen unmöglich vollständig aufgenommen und verarbeitet werden können. Aus diesem Grund werden Entscheidungen nach Faustregeln getroffen. Es wird also nicht wie in der traditionellen Kapitalmarkttheorie unterstellt, dass die Anleger alles wissen und voraussehen können und dann rational entscheiden – die Annahme des Homo oeconomicus – sondern, dass sie vereinfachen und mentale Abkürzungen nehmen.

Dies führt im Bereich Kapitalanlage zu einer Vielzahl von suboptimalen Entscheidungen. Beispielsweise wird das Portfolio falsch aufgestellt, weil Anleger dem Markttrend folgen, ohne eine Analyse ihrer Investments vorzunehmen. Oder es wird zu wenig für die Rente gespart, weil die Berechnung des benötigten Renteneinkommens so komplex ist, dass die meisten zukünftigen Rentner sie unterlassen und sich auf ihr Bauchgefühl oder unrealistische Vorstellungen verlassen. Einige der systematischen Fehler lassen sich interessanterweise nicht nur bei Privatanlegern beobachten, sondern ebenso bei institutionellen Investoren.

Für den M&A-Markt sind folgende systematische Fehler relevant:

- Verfügbarkeits-Daumenregel: Die Wahrscheinlichkeit für ein bestimmtes Ereignis wird umso höher bewertet, umso präsenter und aktueller es ist und je öfter es in den Medien aufgegriffen wird. Aus diesem Grund wird z.B. die Wahrscheinlichkeit von Flugzeugabstürzen oder Gewaltverbrechen systematisch überschätzt. Ebenso können einzelne prominente Insolvenzfälle wie Schlecker dazu führen, dass die Zahl der Insolvenzen in der Gesamtwirtschaft, die in Deutschland seit 2009 rückläufig sind, weit überschätzt wird.

- Verlustaversion: Menschen reagieren anders auf Verluste als auf Gewinne. Verluste werden deutlich höher wahrgenommen als Gewinne. Dies lässt beispielsweise Anleger dazu tendieren, verlustreiche Aktien zu halten, weil es einen Widerwillen gibt, die Verluste zu realisieren. Stattdessen überwiegt die Hoffnung, wieder in den positiven Bereich zu gelangen (also zum Einstandkurs), obwohl es aussichtsreichere Alternativen gibt. Die Verlustaversion führt ebenso zu einer Verzerrung zugunsten des Status quo. Weil Verluste stärker gewichtet werden als Gewinne, gibt es eine Tendenz, den Status quo beibehalten zu wollen, solange die potenziellen Gewinne nicht erheblich sind.

- Anker-Daumenregel: Entscheidungen werden an einem bestimmten Orientierungspunkt ausgerichtet, der auch völlig irrelevant für die Entscheidung sein kann. Neue Informationen werden wenig oder nicht beachtet (selektive Informationswahrnehmung). Ein Beispiel dafür sind angeblich „psychologisch wichtige“ Kursmarken wie etwa DAX 8000.

Herdentrieb und Selbstüberschätzung der Anleger sind weitere Verzerrungen bzw. systematische Fehler, die Anlageentscheidungen verzerren, zu falschen Risikoeinschätzungen und in ihrer Gesamtheit zu Übertreibungen an den Finanzmärkten führen können.

Euro-Krise, M&A und Behavioral Finance

Übertragen auf die M&A-Situation in der Euro-Krise lassen sich daraus verschiedene Schlussfolgerungen ziehen. Die Euro-Krise geht inzwischen in ihr viertes Jahr und ist seitdem höchst präsent in der öffentlichen Diskussion. Es gibt keinen Mangel an düsteren Prognosen über die Zukunft des Euro. Gemäß der Verfügbarkeits-Richtschnur sollte die Eintrittswahrscheinlichkeit von Worst-Case-Szenarien somit hoch und potenziell höher als eigentlich gerechtfertigt bewertet werden.

Damit besteht die Gefahr, dass die Wahrscheinlichkeit von Worst-Case-Szenarien überschätzt wird und wahrscheinlichere Szenarien verdrängt werden. Gleichzeitig bilden diese Negativszenarien einen Anker oder Fixpunkt, an dem Erwartungen ausgerichtet werden. Es ist allerdings nicht offensichtlich und in jedem Einzelfall zu prüfen, ob und inwiefern die Euro-Krise tatsächlich Auswirkungen auf konkrete Transaktionen haben kann und wie diese beschaffen sind.

Aufgrund der allgemeinen Unsicherheit und der psychologischen Überlegenheit des Status quo scheinen die Kosten der Zurückhaltung niedriger als die potenziellen Gewinne aus M&A-Transaktionen und arbeiten gegen deren Realisierung. Natürlich ist eine Vielzahl von Szenarien für den weiteren Verlauf der Euro-Krise möglich. Dennoch bleibt die Frage, welche Szenarien wahrscheinlich sind und an welchen die strategischen Entscheidungen ausgerichtet werden sollten. Generell geben eher unwahrscheinliche Worst-Case-Szenarien keine brauchbare Richtschnur für Entscheidungen ab.

Empfehlungen für Investments aus Behavioral-Finance-Sicht

Der Charme der Behavioral-Finance-Erkenntnisse besteht darin, dass man die psychologisch bedingten Einschränkungen der Informationsverarbeitung und Entscheidungsfindung überwinden kann, wenn man sich ihrer bewusst ist. Das Hauptproblem für Investoren auf den Finanzmärkten ist, dass Emotion und Intuition unbewusst die Entscheidungen steuern. Von daher sollte versucht werden, nicht hinterfragte Emotionen durch einen möglichst stringenten und offenen Prozess der Investmententscheidungen mit klaren Kriterien soweit wie möglich auszuschalten.

Im Bereich der Geldanlage bedeutet das vor allem eine klare Definition des Anlageuniversums, klare Kriterien für Käufe und Verkäufe und für das tolerierbare Risikoprofil. Diese Parameter sollten als Leitlinien festgelegt und dem Tagesgeschäft entzogen werden.

Ebenso wichtig für die momentane, von der Euro-Krise geprägte Situation auf dem M&A-Markt ist die exakte Prüfung, wie die Unsicherheit und wie befürchtete Szenarien tatsächlich Investments beeinflussen würden und ob dies überhaupt der Fall ist. Transaktionen, die mikroökonomisch Sinn machen, nur wegen makroökonomischer Unsicherheit zu unterlassen, könnte sich im Nachhinein als Fehler erweisen. Schließlich sollten Markttrends und -stimmungen die eigenen Entscheidungen nicht beeinflussen, sondern nur klare Kriterien und Regeln. Die Strategie des Abwartens birgt die Gefahr, ähnlich vielen Aktieninvestoren, zu spät einzusteigen.

Ein Beispiel, wie erfolgreich das Investieren nach klaren Kriterien sein kann anstatt dem Markttrend zu folgen oder sich von Unsicherheit beeindrucken zu lassen, ist die Investoren-Legende Warren Buffett. Die konsequente Anwendung seines Value-Ansatzes mit dem Fokus auf die Fundamentaldaten von Unternehmen haben die Berkshire Hathaway Holding zu einem der 25 größten US-Unternehmen werden lassen und zu einem Kursanstieg von USD 7 in den 1960er Jahren auf über USD 130.000 heute geführt. Der Fokus auf die Fundamentaldaten und langfristiges Potenzial hat Berkshire Hathaway 2009 mitten in der Finanzkrise die größte Akquisition der Unternehmensgeschichte machen lassen, den Kauf der Eisenbahnlinie Burlington Northern Santa Fe für USD 26 Milliarden. Im Ergebnis wurde die damals herrschende Unsicherheit von einem moderaten Wachstum in den USA abgelöst und Burlington Northern hat sich zu einer Stütze des Geschäfts entwickelt. Seit dem Zeitpunkt des Kaufes konnte die Aktie von Berkshire Hathaway um 35% zulegen.

Der Prozess und das Hinterfragen der eigenen Entscheidungsprozesse kann, muss aber nicht zu Entscheidungen führen, die quer zum Markttrend stehen. Warren Buffett hat mit Blick auf die Aktienmärkte bemerkt: „Die meisten Leute interessieren sich für Aktien, wenn alle anderen es tun. Die beste Zeit ist aber, wenn sich niemand für Aktien interessiert.“ Investoren sollten sehr genau prüfen, ob es sich auf dem M&A-Parkett nicht ähnlich verhält. (Roland Tichy und Dr. Alexander Börsch)

Integrierte Financial Due Diligence

Financial Due Diligence im Wandel

Die weltweite Finanzkrise Ende 2008 hat nicht nur das internationale Wirtschaftsgefüge nachhaltig geprägt, sie hat auch die Anforderungen an die Absicherung einer zu treffenden Finanzierungs-, Kauf- oder Verkaufsentscheidung im Rahmen von Unternehmenstransaktionen verändert.

Die Analyse von Risiken und Chancen mittels einer Due Diligence in den Bereichen Finanzen, Steuern und Recht hat sich zusehends zu einer qualitativ umfassenderen und integrierten Due Diligence über ein potenzielles Transaktionsobjekt hin entwickelt.

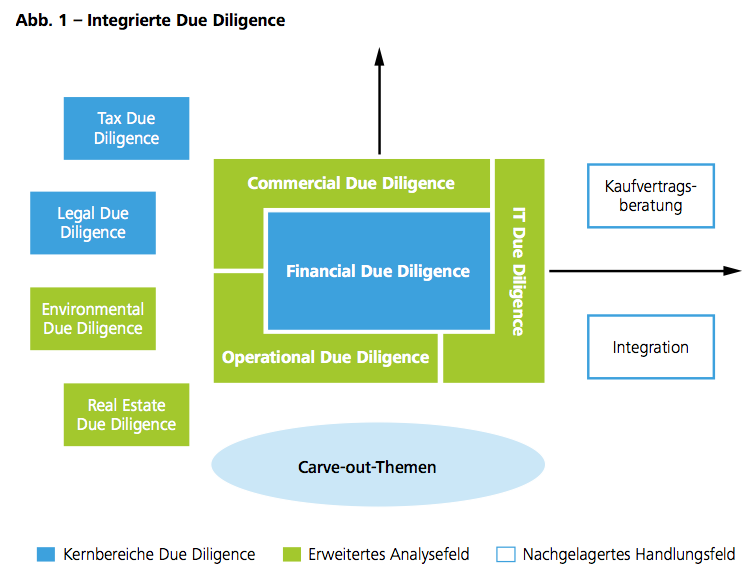

Die Financial Due Diligence wird neben den anderen klassischen Analysefeldern der steuerlichen- und rechtlichen Due Diligence insbesondere um Themenstellungen aus den Bereichen Marktumfeld (Commercial Due Diligence), betriebliche Organisation (Operational Due Diligence), Umwelt (Environmental Due Diligence) sowie der IT-Umgebung ergänzt. Dabei geht es weniger um die additive Beauftragung zusätzlicher Analysefelder, sondern vielmehr um eine Ausweitung der Financial Due Diligence um die vorgenannten Themenbereiche. Aber nicht nur die Fokussierung auf die Lieferung substanzieller Punkte für die Unternehmensbewertung und anschließende Kaufpreisermittlung, sondern auch die enge Verzahnung mit der Gestaltung des Unternehmenskaufvertrags und einer späteren Integrität ist von entscheidender Bedeutung.

Zunehmend komplexere und oftmals globale Transaktionen und das damit einhergehende Erfordernis von Branchenspezialwissen, das Verständnis von Marktumfeld und Produktionsprozessen sowie die Kenntnis von regulatorischen, gesetzlichen und steuerlichen Regelungen auch in Randbereichen verstärken die Diversifizierung der Financial Due Diligence. Spezialisten werden heute somit über einen Großteil des gesamten Transaktionsprozesses eingebunden, angefangen von den ersten Analysen über das Verkaufsobjekt über die umfassende Due Diligence bis hin zu einer Unterstützung beim Unternehmenskaufvertrag. Dies alles stellt erhöhte Anforderungen an ein effektives Prozessmanagement – die effiziente Koordination der verschiedenen Due-Diligence-Teams sowie eine stringente Abstimmung von Arbeitsumfang und Arbeitsergebnissen – entscheiden somit über den Projekterfolg.

Wie in der Abbildung dargestellt, bindet die integrierte Due Diligence somit der Transaktion zeitlich nachgelagerte Handlungsfelder ein (horizontale Ebene) und erweitert die Analysefelder (vertikale Ebene):

Fallstud ie

Leybold Optics

Unterstützt durch eine integrierte Financial Due Diligence von Deloitte wurde die Leybold Optics GmbH im April 2012 im Rahmen eines Auktionsverfahrens unter Beteiligung internationaler potenzieller Bieter, darunter institutionelle sowie strategische Investoren, erfolgreich von EQT an die schweizerische Bühler Group veräußert. Über die im Zuge dieser Transaktion gemachten Erfahrungen und Erfolgsfaktoren aus dem Blickwinkel von EQT und Leybold Optics berichtet der nachfolgende Beitrag.

Die Leybold Optics GmbH ist ein Unternehmen der Vakuumtechnologie und optischen Feinmechanik und gehört dabei zu den weltweiten Marktführern. Sie befasst sich mit der Entwicklung und Herstellung von Sondermaschinen und Anlagen zur Beschichtung von Gläsern mit speziellen Dünnschichten. Sitz der Gesellschaft ist Alzenau in Unterfranken. Wesentliche Produktionsstandorte werden in Deutschland, den USA und China betrieben. Daneben unterhält Leybold Optics weitere Niederlassungen in zahlreichen Ländern.

Seit dem Erwerb im Jahre 2001 war Leybold Optics eine Portfoliogesellschaft der skandinavischen Private-Equity-Gesellschaft EQT.

„Die konsistente Verknüpfung der marktseitigen Betrachtung mit einer kritischen finanziellen Analyse der historischen und zukünftigen Performance von Leybold Optics stellte eine fundamentale Basis für die Ansprache potenzieller Investoren dar. Der Zusatzaufwand für die Gesellschaft durch Analysehandlungen potenzieller Käufer im Rahmen derer käuferseitigen Due Diligence konnte so effektiv reduziert werden.“ – Dr. Christian Süss, EQT Partners

Vendor Assistance und Financial Vendor Due Diligence Aufbauend auf der langjährigen Mandatsbeziehung zu EQT und vorangegangenen Projekten bei Leybold Optics wurde das Projektteam von Deloitte mit dem Verkaufsmandat für eine integrierte Due Diligence beauftragt. In einer ersten Phase wurde im Rahmen einer Vendor Assistance damit begonnen, die finanziellen Kennziffern systematisch und konsistent für die historischen Perioden aufzubereiten. Ziel der Vendor Assistance ist es, eine verlässliche Basis über die finanzielle Ertragskraft des Unternehmens für die sich später anschließende Financial Vendor Due Diligence bereitzustellen.

Neben der Aufbereitung der historischen Finanzdaten hat Deloitte mit seinen Spezialisten aus dem Bereich Business Modeling bei der technischen Konzeption des Business-Plans von Leybold Optics in verschiedenen Workshops mit dem Management unterstützt.1

Die Vendor Due Diligence ist das zentrale Element im Rahmen eines Unternehmensverkaufs. Durch die kritische Würdigung eines neutralen Beraters erhält der potenzielle Käufer eine belastbare Analyse der historischen und zukünftigen finanziellen Ertragskraft des Unternehmens. Für den Verkäufer ergibt sich regelmäßig der Vorteil eines strafferen Prozesses, der die Due-Diligence-Aktivitäten der potenziellen Käufer auf ein Minimum reduziert, sowie einer frühzeitigen und zielgerichteten Identifikation von möglichen transaktionshemmenden Sachverhalten (Deal Breaker) während der Due-Diligence-Phase, um dem Verkäufer weitere Kosten aus einer Fortführung der Transaktion zu ersparen. Im Hinblick darauf unterstützt die Vendor Due Diligence bei der Kaufpreisbestimmung und den kaufvertraglichen Regelungen:

- Ermittlung der notwendigen Parameter zur Berechnung des Unternehmenswertes (Enterprise Value) der Zielgesellschaft anhand der erhobenen Daten unter Einbeziehung finanzieller Daten, aber auch von Annahmen über die zukünftige Entwicklung

- Ermittlung eines Unternehmenskaufpreises als Summe aus Unternehmenswert abzüglich bestehender Nettofinanzschulden (Net Debt)

- Erhebung relevanter Informationen zur Berücksichtigung im Kaufvertrag, etwa bezüglich des Kaufpreismechanismus oder zu übernehmender Garantien und Haftung.

Einer der wesentlichen Schwerpunkte in der Due Diligence ist daher das Plausibilisieren der Geschäftsplanung des Verkäufers für das Kaufobjekt (Business-Plan). Dabei werden die im Business-Plan gemachten Annahmen einerseits unter dem Aspekt der historischen Entwicklung gewertet, aber auch vor dem Hintergrund neuer geplanter Geschäftsentwicklungen und sind demnach als Gradmesser für die Realisierbarkeit der Planungsrechnung anzusehen.

Daneben haben die angedachte Konzeption der Kaufpreisbestimmung und der Erwerbszeitpunkt (Effective Date) im Unternehmenskaufvertrag (Closing Accounts versus Locked-Box-Mechanismus) einen wesentlichen Einfluss auf die Analyseschwerpunkte in der Due Diligence und der Dokumentation der Ergebnisse in der nachfolgenden Berichterstattung.

„Bei Leybold Optics verfügen wir über schlanke und effiziente Strukturen, sowohl im Finanzbereich als auch auf Managementebene. Für uns stand daher von Anfang an fest, dass wir im bevorstehenden Verkaufsprozess von der Datenaufbereitung unserer Unternehmensgruppe angefangen über deren marktseitige, finanzielle und steuerliche Analyse in der Due Diligence hinweg bis zur späteren Begleitung in den Kaufvertragsverhandlungen aus einer Hand umfassend und kompetent betreut werden möchten. Mit den Experten von Deloitte haben wir genau diese Unterstützung für unser Managementteam bekommen.“ – Jürgen Schneider, Chief Financial Officer Leybold Optics

Weitere Elemente der Due Diligence

Im Rahmen des von Deloitte vorgestellten maßgeschneiderten Due-Diligence-Ansatzes für das Verkaufsmandat bei Leybold Optics wurde die Due Diligence um eine Commercial Due Diligence ergänzt.

Bei der Analyse der geplanten Umsatzentwicklung ergibt sich oftmals die Schwierigkeit, die von der Geschäftsleitung des Verkäufers prognostizierten Wachstumsraten vor den erwarteten Marktentwicklungen einzuschätzen. Dies gilt umso mehr, je branchenfremder der potenzielle Erwerber ist. Hier gibt eine Commercial Due Diligence („CDD“) wichtige Aufschlüsse über den Markt der Zielunternehmung und seine Spezifika, insbesondere hinsichtlich folgender Fragen:

- Liegt ein saturierter oder expandierender Markt vor? Wer sind die Hauptwettbewerber? Wie hoch sind Markteintrittsbarrieren für potenzielle weitere Wettbewerber?

- Welche Konkurrenzsituation und welches Preisgefüge herrschen auf dem Markt?

- Was sind die Markttrends in den kommenden Jahren und welcher Einfluss ergibt sich hieraus auf die Finanz- und Ertragslage des Unternehmens?

Neben der Umsatzvalidierung ist naturgemäß auch die prognostizierte Margensituation beim Verkaufsobjekt von besonderem Interesse. An dieser Stelle hilft die Operational Due Diligence („ODD“), die betrieblichen Abläufe hinsichtlich ihrer Effizienz und zukünftiger Potenziale eingehender zu verstehen:

- Vergleich von betrieblichen Leistungskennzahlen mit Branchendurchschnitten (Benchmarking)

- Wie effizient ist die Kostenstruktur bei den direkten Kosten? Wie sieht die Kostenstruktur bei den sonstigen allgemeinen Kosten (Overhead) aus?

- Lieferantensituation (Single versus Multi Sourcing), Einkaufsmacht und Abhängigkeiten

- Analyse von möglichen Synergiepotenzialen beim Verkauf an strategische Investoren

- Plausibilisieren von geplanten Kosteneinsparmaßnahmen und prognostizierten Effizienzgewinnen des Verkäufers in den Planungszeiträumen

Im Rahmen der vorgenannten Handlungsfelder Umsatz- und Margenentwicklung ist unter anderem unter juristischen Gesichtspunkten das Augenmerk auf sog. Change-of-Control-Klauseln bei bestehenden Liefer- und Leistungsverträgen mit Kunden und Lieferanten zu richten. Diese ermöglichen es dem Vertragspartner, bei einer Änderung der Eigentumsverhältnisse außerordentlich zu kündigen oder die Konditionen des Vertrags neu zu verhandeln.

„Der integrierte Due-Diligence-Ansatz von Deloitte koordinierte die Spezialisten der einzelnen Bereiche im Rahmen eines festen Kernteams. Der Wissenstransfer innerhalb der verschiedenen Arbeitsbereiche war somit jederzeit sichergestellt. Für uns als Management gab dies die nötigen Freiräume, sich auf die wesentlichen Themenstellungen im Verkaufsprozess zu konzentrieren und dabei das Tagesgeschäft weiterhin aktiv zu gestalten.“ – Jürgen Schneider, Chief Financial Officer Leybold Optics

Unterstützung bei den Kaufvertragsverhandlungen

Vom Unternehmenswert des Kaufobjektes sind die aktuell bestehenden, aber auch zukünftig eintretenden und durch den Verkäufer begründete Schuldpositionen mit Finanzierungscharakter abzuziehen (sog. Net-Debt-Positionen), die sich aus der Annahme ergeben, das Kaufobjekt „cash and debt free“ zu übertragen. Beim späteren Unternehmenskaufvertrag können noch individuelle Sachverhalte den Kaufpreis vermindern oder erhöhen, z.B. aus dem gewählten Kaufpreismechanismus. Letzteres wird insbesondere durch die konsequente Ausrichtung des Arbeitsumfangs der Due Diligence als auch die frühzeitig einzubindende Beratungsunterstützung beim Kaufvertrag („SPA Advisory“) erreicht.

Auch hier hat Deloitte mit seinen Spezialisten aus SPA Advisory Leybold Optics bei den späteren Kaufvertragsverhandlungen mit verschiedenen Bietern im Hinblick auf die individuelle Umsetzung finanzieller Implikationen im Kaufvertrag erfolgreich unterstützt.

Die finanziellen Abzugspositionen ergeben sich in erster Linie aus der Financial Due Diligence. Zum anderen können aber auch gerade Spezialisten aus anderen transaktionsrelevanten Bereichen aufgrund ihrer Expertise eventuelle zukünftige finanzielle Belastungen für das Kaufobjekt eruieren und quantifizieren, siehe diese Beispiele:

- Steuern: Risiken aus nicht anzuerkennenden Organschaftsverhältnissen im Zuge eines Teilkonzernverkaufs, eventuelle Steuernachforderungen aus laufenden Betriebsprüfungen, Formulierung von Steuerklauseln für den Unternehmenskaufvertrag.

- Recht: Durchsicht auf Change-of-Control-Klauseln, eventuelle Zahlungen aus rechtlichen Streitigkeiten, Patentverletzungen.

- Pensionen: Angemessenheit der bilanzierten Pensionsverpflichtungen, latente Risiken aus Versorgungszusagen, Gestaltung des rechtlichen Übergangs von Mitarbeitern in Versorgungskassen, Contractual Trust Agreements nach einem Erwerb.

- Umwelt: Altlasten auf einem zu kaufenden Grundstück; Compliance mit geltenden Umweltstandards für die Produktionstätigkeit des Unternehmens.

- IT: Analyse der IT-Umgebung, welche Systeme sind zu migrieren, inwiefern sind Übergangsregelungen erforderlich (Transitional Service Agreements), zu welchen Kosten. (Karsten Hollasch und Oliver Rattka)

„Mit der konsequenten Ergänzung der Due Diligence um eine vorgelagerte Vendor Assistance und einer Commercial Due Diligence/Marktumfeldanalyse von Leybold Optics sowie der abschließenden Begleitung in den Kaufvertragsverhandlungen hat Deloitte eine maßgeschneiderte Lösung für das Bedürfnis nach einem effizienten und stabilen Transaktionsprozess bereitgestellt.“ – Dr. Christian Süss, EQT Partners

Was Deutschland braucht: Sicherheit statt Unsicherheit

Der 12-Punkte-Plan, das Eckpunktepapier der Länder zur Steuervereinfachung und das Jahressteuergesetz 2013 sind einige der Gesetzesvorhaben, die die Private-Equity-Branche in den letzten Monaten in Atem gehalten haben. Alle diese Gesetzesvorhaben stehen für geplante Verschlechterungen der steuerlichen Rahmenbedingen für Private-Equity-Fonds und ihre Investitionen in Deutschland. Es verwundert sehr, dass gerade in diesen wirtschaftlich herausfordernden Zeiten Vorhaben Konjunktur haben, die zu massiven Änderungen für Investoren in Deutschland und damit zu Unsicherheiten führen. Besteht Verunsicherung, mindert dies die Investitionsbereitschaft.

12-Punkte-Plan: LBO-Beschränkung

Gerade der 12-Punkte-Plan hat dabei viel zur Verunsicherung von Investoren beigetragen. In den letzten Jahren war die Fremdkapitalfinanzierung bei Unternehmenserwerben schon vielfältig in den Fokus geraten. Dabei war eine generelle Tendenz gegen Fremdfinanzierung in der Politik zu erkennen. Diese Blickweise auf Fremdfinanzierung ignorierte die betriebswirtschaftliche Bedeutung von Fremdkapital. Fremdkapital macht in vielen Fällen unternehmerisches Tätigwerden erst möglich. Auch im Rahmen von Unternehmensakquisitionen ist Fremdkapital nicht generell verwerflich, sondern dient häufig erst der Schaffung zukunftsfähiger Unternehmen. Mit dem 12-Punkte-Plan hat diese negative Sichtweise in die Steuerpolitik Einzug gehalten. Wäre dieser Aspekt des 12-Punkte-Plans umgesetzt worden, wäre grundsätzlich der Zinsabzug bei fremdfinanzierten Unternehmenserwerben ausgeschlossen worden. Warum eine solche Einschränkung als erforderlich angesehen wird, ist kaum zu erklären, zumal mit der Zinsschranke schon eine sehr weitgehende Beschränkung des Abzugs von Fremdkapitalaufwendungen vorliegt. In vielen Fällen kommt es schon zu einem Ausschluss des steuerlichen Zinsabzugs. Zum Glück für die deutsche Wirtschaft hat sich ein realistischerer Blick auf die Thematik eingestellt und diese weitgehende und verfassungsrechtlich äußerst zweifelhafte Beschränkung soll nicht eingeführt werden.

Veräußerungsgewinne nicht mehr steuerfrei?

Derzeit sorgt ein weiterer Änderungsvorschlag für erhebliche Verunsicherung in der Branche: Im Rahmen des Jahressteuergesetzes 2013 wurde diskutiert, die seit mehr als zehn Jahren geltende weitgehende Steuerbefreiung von durch Körperschaften erzielte Veräußerungsgewinnen und Dividenden erheblich einzuschränken. Bedingt durch die Abschaffung des körperschaftsteuerlichen Anrechnungssystems wurden Veräußerungsgewinne und Dividenden ohne Beteiligungsgrenze zu nunmehr effektiv 95% freigestellt. Der Bundesrat hat jetzt vorgeschlagen, eine 10%ige Beteiligungsgrenze für dieses Beteiligungsprivileg einzuführen. Diese neue Beteiligungsgrenze würde zu steuersystematischen Verwerfungen führen und die Wirtschaft und die Private-Equity-Branche erheblich belasten. Gerade bei Minderheitsbeteiligungen, die zunehmend wichtiger für die deutsche Wirtschaft werden, kann diese Beteiligungsgrenze gegenüber dem Status quo zu einer erheblichen Mehrbelastung führen. Auch Business Angels, die für die Entwicklung vieler junger Unternehmen von großer Bedeutung sind und sich häufig an diesen beteiligen, können durch diese geplante Änderung mit empfindlichen Mehrsteuern belastet werden. Es wird darauf hingewiesen, dass diese Änderung zur Lösung eines europarechtlichen Problems im Bereich der Kapitalertragsteuer notwendig sei. Diese Auffassung verkennt, dass dieses Problem auch durch andere Lösungsansätze adressiert werden kann. Es bleibt auch hier zu hoffen, dass dieser Änderungsvorschlag nicht weiter verfolgt wird.

Anstelle von Überlegungen, die zu Verunsicherung führen, sollte Deutschland ein leistungsfähiges Steuerrecht etablieren, das Zuversicht vermittelt. Im Steuerrecht gibt es viele Punkte, die einer Änderung bedürfen, da sie innovations- und wachstumsfeindlich sind.

Innovationsfeindlichkeit des Steuerrechts

Es sollten zum Beispiel die Einschränkungen der Nutzung von Verlustvorträgen aufgegriffen werden. Gerade bei innovationsstarken, Venture-Capitalinanzierten Unternehmen entstehen häufig Verlustvorträge, bevor Erträge entstehen. Seit mehreren Jahren müssen diese Unternehmen befürchten, dass im Rahmen von weiteren eigenkapitalbezogenen Finanzierungsrunden die Verlustvorträge untergehen und in der Ertragsphase nicht mehr genutzt werden können. Die mittlerweile eingeführte Ausnahme, soweit stille Reserven vorliegen, bringt zwar theoretisch eine gewisse Erleichterung, ist aber in der praktischen Umsetzung sehr schwierig, sodass weiterhin einer Änderung erforderlich ist.

Leistungsfähiges Fondssteuerecht

Es ist auch Zeit, dass Deutschland ein leistungs- und wettbewerbsfähiges Steuerregime für Private-Equity-Fonds erhält. Im Rahmen der Umsetzung der AIFM-Richtlinie wird es zu einer Verschärfung des Wettbewerbs der Kapitalsammelstellen Fonds kommen. Deutschland droht auf der steuerlichen Seite in diesem Wettbewerb ins Hintertreffen zu kommen. Anders als in anderen Ländern besteht keine gesetzliche Regelung, die die Steuerneutralität der Fonds sicherstellt. Wenn Deutschland hier nicht reagiert, ist zu befürchten, dass sich der Fondsstandort Deutschland nicht fortentwickelt, sondern sogar schwindet.

Wir befinden uns in kritischen Zeiten. Diese bedürfen klaren Handelns, das Verunsicherung im Bereich des Steuerrechts vermeidet. (Ute Hinrichs)

Leveraged Buyouts im Visier des Fiskus? Internationale Entwicklungen und deren Auswirkungen auf M&A-Transaktionen

Einführung

In der Praxis der steuerlichen Optimierung von M&A-Transaktionen spielt traditionell der Einsatz von Fremdfinanzierung eine zentrale Rolle. Seit jeher sind international tätige Konzerne und Finanzinvestoren bemüht, ihre effektive Steuerbelastung zu minimieren, indem sie Gesellschaften mit dem steuerlich optimalen Mix aus (ggf. Gesellschafter-)Fremd- und Eigenkapital ausstatten, sich internationale Qualifikationskonflikte bezüglich der Einordnung von Finanzierungsinstrumenten zunutze machen und Finanzierungsgesellschaften in einem steuerlich vorteilhaften Umfeld ansiedeln. Ebenso alt wie diese Planungsansätze sind allerdings die Bemühungen der Finanzverwaltungen vieler Staaten, unliebsame bzw. exzessive Gestaltungen zu unterbinden. In den letzten Jahren und mit zunehmender Frequenz multiplizieren sich die unterschiedlichen gesetzgeberischen Ansätze, der Steuerplanung durch Fremdfinanzierung einen Riegel vorzuschieben. Wie nachfolgend zu sehen sein wird, ist hier allerdings kein einheitlicher globaler Trend hinsichtlich der Wirkungsrichtung dieser Beschränkungen erkennbar, was den M&A-Praktiker vor erhebliche Herausforderungen stellt, aber auch steuerpolitisch auf Bedenken stößt.

Zinsschranke als deutscher Exportschlager?

Eine Reihe von Staaten beschränkt den steuermindernden Zinsabzug bei Unternehmen auf einen Prozentsatz (üblicherweise 30%) des steuerpflichtigen Einkommens (vor Zinsen und Abschreibungen), und zwar unabhängig davon, an wen die Zinszahlungen geleistet werden. Deutschland hat hier den Anfang gemacht, Italien und nunmehr auch Spanien sind gefolgt. Diese, in Deutschland als „Zinsschranke“ bekannte Regel wirkt sich besonders negativ bei ertragsschwachen bzw. hoch fremdfinanzierten Gesellschaften aus, deren Steuerquoten auf über 100% des tatsächlichen Gewinns steigen können. Dem Vernehmen nach prüft eine Reihe weiterer EU-Staaten, vergleichbare Abzugsbeschränkungen einzuführen. Es steht zu befürchten, dass die relativ einfache Anwendung der Regel und die daraus folgende Kalkulierbarkeit fiskalischer Mehreinnahmen eine hohe Attraktivität für die Finanzverwaltungen aufweisen. Laut einer EZB-Studie aus dem Frühjahr 2012 betrug die durchschnittliche Zinsquote (Zins/EBITDA) von Unternehmen im Euro-Raum zuletzt rund 40%, d.h., bereits ein durchschnittliches Unternehmen würde bei der vorherrschenden 30%-Beschränkung von einer teilweisen Nichtabzugsfähigkeit der Zinsen getroffen. Die Zinsschranke wirkt somit eindeutig krisenverschärfend, da sie gerade in der fragilen derzeitigen Wirtschaftslage die ertragsschwächeren Unternehmen besonders trifft.

Andererseits droht jedenfalls der deutschen Finanzverwaltung Ungemach durch die Gerichte. Es ist mittlerweile eine Reihe von Verfahren anhängig, in denen Aspekte der Zinsschranke als verfassungswidrig angezweifelt werden; denkbar ist sogar, dass die Zinsschranke insgesamt nicht mit dem Prinzip der Besteuerung nach der Leistungsfähigkeit im Einklang steht und somit verfassungswidrig ist. Bis hierzu das letzte Wort gesprochen ist, wird aber sicherlich noch einige Zeit vergehen.

„Thin Capitalization“-Regeln

Etwas auf dem Rückzug begriffen sind klassische „Thin Capitalization“-/Unterkapitalisierungsregeln, die üblicherweise die steuerliche Berücksichtigung der Fremdfinanzierung durch den Gesellschafter oder andere nahestehende Personen von der Einhaltung bestimmter Fremdzu Eigenkapital-Relationen abhängig machen. Die USA, China, Kanada, Brasilien, Belgien und (noch) Frankreich sind Beispiele für Staaten, die derartige Vorschriften haben. Von wenigen Ausnahmen abgesehen sind Bank- und sonstige Drittdarlehen aber von diesen „Thin Capitalization“-Regeln nicht betroffen und Zinsen hierauf somit unbeschränkt abzugsfähig, was sich gerade für Finanzinvestoren häufig positiv auswirkt. Deutschland hat mit der Einführung der Zinsschranke in 2008 die vorher bestehenden, komplexen deutschen Regeln zur Gesellschafterfremdfinanzierung komplett abgeschafft.

Anti-„Debt Pushdown“-Regeln

Außerhalb Deutschlands ist ein Trend zu beobachten, gesetzgeberisch punktuell der missbräuchlichen Schaffung bzw. Verlagerung von Schulden in ein Land entgegenzuwirken. Wenngleich die Regeln hierzu recht unterschiedlich ausgestaltet sind, sehen entsprechende Vorschriften typischerweise vor, dass der Steuerpflichtige keinen Zinsabzug im Zusammenhang mit dem konzerninternen Erwerb von Beteiligungen geltend machen kann. Spanien, Österreich, Schweden, die Niederlande und Frankreich haben Regeln, die in diese Richtung gehen. Finanzinvestoren sollten im Regelfall von entsprechenden Beschränkungen nicht betroffen sein, da sie ja von Dritten kaufen, aber auch hier gilt es aufzupassen, insbesondere beim Erwerb ganzer Unternehmensgruppen und bei späteren Umstrukturierungen zum Zwecke des „Debt Pushdown“ in die Zielländer.

Neu sind auch Vorschriften, die einen Unternehmenserwerb steuerlich nur vollumfänglich nachvollziehen, wenn die Erwerbsentscheidung nachweisbar im Erwerberland getroffen wurde und das Investment auch anschließend von dort verwaltet/geführt wird. Frankreich hat und Kanada überlegt entsprechende Regeln.

Verrechnung Zinsen mit Gewinnen des Targets gefährdet?

Schließlich ist darauf hinzuweisen, dass die (relative) Selbstverständlichkeit, mit der heute in Deutschland das Einkommen der Zielgesellschaft mit dem (Zins-)Aufwand des Erwerbers steuerlich verrechnet werden kann, einerseits hierzulande von Teilen der Politik kritisch beäugt wird, aber auch international nicht unbedingt überall Standard ist.

In Deutschland wurde in den letzten Monaten eine Beschränkung des Zinsabzuges für klassische Akquisitionsstrukturen diskutiert. Am 14. Februar 2012 hatten die Bundestagsfraktionen der regierenden Koalition aus CDU/CSU und FDP ein Positionspapier „Zwölf Punkte zur weiteren Modernisierung und Vereinfachung des Unternehmensteuerrechts“ veröffentlicht, in dem unter anderem folgender Punkt enthalten ist:

Beschränkung des fremdfinanzierten Beteiligungserwerbs – Leveraged Buyout (LBO)

Problem: LBO-Gestaltungen sind Gestaltungen zum fremdfinanzierten Erwerb von Unternehmen. Die Besonderheit besteht darin, dass die Schulden, die mit dem Erwerb der Beteiligung an dem Unternehmen durch den Investor zusammenhängen, und die damit verbundenen Finanzierungsaufwendungen auf die erworbene Gesellschaft verlagert werden. Das bedeutet, das erworbene Unternehmen muss wirtschaftlich gesehen den Kaufpreis seiner eigenen Übernahme letztlich selbst finanzieren. Dadurch kommt es zu nicht erwünschten Gestaltungen, zudem werden die im Inland erwirtschafteten steuerlichen Gewinne gemindert.

Lösung: Soweit die Zinsschranke nicht eingreift, kann dieser Anreiz durch Versagung des Betriebsausgabenabzugs der Fremdkapitalkosten verhindert werden. Damit wollen wir Gestaltungen unterbinden, in denen erworbene Unternehmen ihren Kaufpreis selbst finanzieren müssen.

Wie zu vernehmen ist, wurde mittlerweile von der Einführung einer derartigen Abzugsbeschränkung noch in dieser Legislaturperiode Abstand genommen. Es ist auch nicht klar, welche Maßnahmen hier konkret ins Auge gefasst werden sollten. Für den Gesetzgeber würde es überdies schwer werden, hier eine verfassungskonforme, d.h. mit dem Leistungsfähigkeitsprinzip im Einklang stehende Regelung zu finden. Auch europarechtliche Schwierigkeiten lassen sich bereits erwarten. Angesichts des grundsätzlichen Postulats der Finanzierungsfreiheit, d.h. dass steuerrechtlich nachvollzogen werden muss, was gesellschaftsrechtlich erlaubt ist, stellt sich auch die Frage, ob offensichtlich wahrgenommene Fremdfinanzierungsexzesse bei Unternehmenskäufen nicht primär im Gesellschafts-/Kapitalerhaltungsrecht zu bekämpfen sind. Schließlich muss die Frage gestellt werden, was daran verwerflich ist, wenn ein erworbenes Unternehmen „wirtschaftlich gesehen den Kaufpreis seiner eigenen Übernahme selbst finanzieren muss“. Es ist schließlich Wesen jeder Investition, dass die hieraus erhofften Erträge nicht nur die Investitionssumme (den Kaufpreis), sondern darüber hinaus auch eine Rendite erwirtschaften sollen.

International gibt es eine Reihe von Ländern, die eine Verrechnung von Erwerbsaufwand mit dem Ergebnis des Zielunternehmens grundsätzlich nicht ohne weitere Strukturierungsschritte (typischerweise Verschmelzungen) zulassen. Dies ist u.a. der Fall in Belgien, der Schweiz und Tschechien, aber auch die Niederlande haben hier restriktive Regeln.

Fazit

Viele Staaten schieben den steuerlichen Zinsabzug auf, erschweren, versagen ihn gänzlich, oder machen ihn mit Quellensteuererhebung aus Gläubigersicht weniger attraktiv. Dabei ist mitunter schwer zu erkennen, ob die primäre Motivation der jeweiligen Gesetzgeber in der Bekämpfung von missbräuchlichen Gestaltungen oder in fiskalischen Erwägungen liegt. Insbesondere bei den EBITDA-bezogenen Zinsabzugsbeschränkungen drängt sich der Eindruck auf, dass hier das Fiskalinteresse der Staaten im Vordergrund steht, da ein Missbrauchsgedanke bei tatsächlicher Fremdfinanzierung durch Dritte regelmäßig fern liegen dürfte.

Für international tätige Unternehmen und insbesondere im Rahmen von grenzüberschreitenden Unternehmenskäufen stellt die sich beschleunigende Verschärfung des Umfelds für einen steuerwirksamen Zinsabzug eine echte Herausforderung dar. Zwar ist auf der einen Seite die Finanzierungsstruktur der Konzernunternehmen und damit die globale Allokation des Fremdkapitals

als Steuerquoten-beeinflussendes Element vergleichsweise flexibel gesta ltbar (insbesondere im Vergleich mit der Allokation von operativen Funktionen, Chancen und Risiken), andererseits stellen die vorgehend erläuterten Begrenzungen erhebliche Hemmnisse dar, die insbesondere bei hoch fremdfinanzierten Konzernen und/oder Finanzinvestoren, die regelmäßig hohe Dritt-Fremdfinanzierungen für ihre Investitionen aufnehmen,

entweder zu wirtschaftlich nicht sachgerechten Ausweichreaktionen führen (Schulden werden in die Länder verlagert, die die am wenigsten strengen Abzugsregeln haben) oder in Steuerquoten münden, die prohibitiv hoch sein können. Eine konstante – auch vorausschauende – Planung der internationalen Fremdkapitalallokation erscheint somit notwendig, wenn auch möglicherweise nicht hinreichend für eine Beibehaltung oder sogar Verbesserung der Konzernsteuerquote zu sein.

Da auch die Wahl zwischen Fremd- und Eigenkapitalausstattung eines Unternehmens letztlich einem universell akzeptanzfähigen Fremdvergleich zugänglich ist, wäre es wünschenswert, wenn auch Unterkapitalisie- rungs-/Zinsabzugsbeschränkungsregeln eine internationale Abstimmung (z.B. auf Ebene der OECD) erfahren würden. Wenngleich ein solches Unterfangen angesichts der unterschiedlichen Ausgangspunkte der OECD-Staaten und der für die EU-Staaten gegebenen europarechtlichen Rahmenbedingungen komplex und politisch anspruchsvoll wäre, wäre zu hoffen, dass größere Übereinstimmung der entsprechenden Zinsabzugsregeln innerhalb der OECD für global tätige Unternehmen ein Mehr an Sicherheit, Planbarkeit und Orientierung an wirtschaftlich Erforderlichem mit sich bringen würde. Die derzeitige Tendenz einzelner Staaten, ad hoc und „nach Kassenlage“ weitgehende Abzugsbeschränkungen selbst für an Dritte gezahlte Zinsen einzuführen, ist gefährlich und wirkt am Ende krisenverschärfend. (Marcus Roth)

Versteckte Kosten im Rahmen von Carve-outs – Vermeidung von Stolperfallen mithilfe von Transition Service Agreements

Die Rolle von TSAs beim Carve-out

In Folge der verschärften wirtschaftlichen Situation überdenken viele Unternehmen ihre strategische Ausrichtung. Kernkompetenzen und Beteiligungen werden unter Anbetracht der immer gleichen ökonomischen Überlegung überprüft: Lässt sich mit dem Verkauf der Unternehmenseinheit und der Reinvestition des Kapitals eine höhere Rendite erzielen als mit der zu veräußernden Geschäftseinheit selbst? Ähnlich fragt sich ein potenzieller Käufer, inwiefern die zum Erwerb stehende Einheit (buy and build) helfen kann, als Stand-alone oder im Unternehmensverbund höhere Renditen zu erwirtschaften. Können sowohl Käufer als auch Verkäufer die oben genannte strategische Frage positiv beantworten und sich auf einen Preis einigen, kommt der Deal zustande.

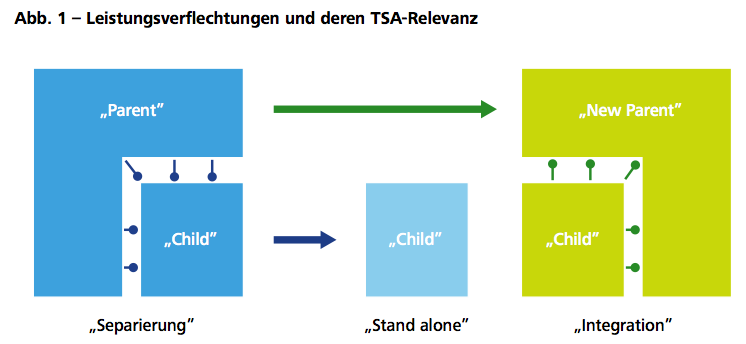

Bei der Veräußerung einer Unternehmenseinheit aus einem existierenden Unternehmen (parent) heraus spielen Transition Service Agreements (TSAs) eine wesentliche Rolle, um das Risiko des Unternehmensübergangs zu minimieren. TSAs sichern einen reibungsfreien Ablauf der operationalen und unterstützenden Prozesse, um den Gewinnerwartungen von Käufer und Verkäufer zu entsprechen (Abbildung 1).

Durch die zunehmende Vielfalt des operativen Geschäfts der vom Verkauf, Merger oder Spin-off betroffenen Unternehmensbereiche ist trotz zunehmender Nutzung von TSAs ein deutlicher Komplexitätsanstieg zu beobachten.

Und wenn die M&A-Aktivität trotz eines verhaltenen Starts in 2012 wie erwartet ansteigen sollte, werden TSAs auch zukünftig eine wichtige, wenn auch oft unterschätzte Rolle beim Erfolg einer Transaktion spielen.

Der Zeitraum zwischen Signing und Closing einer Transaktion ist häufig sehr kurz (durchschnittlich zwei bis vier Monate), weshalb Prozesse und Ressourcen der benötigten Funktionen oftmals nicht vollständig aufgebaut werden können.

Um die Kontinuität des operativen Tagesgeschäfts der betroffenen Unternehmenseinheiten während der Übergangsphase zu gewährleisten, werden die in den TSAs festgelegten Dienstleistungen für einen begrenzten Zeitraum vom verkaufenden Unternehmen dem Käufer gegenüber erbracht. In seltenen Fällen werden die Dienstleistungen auch vom neuen Eigentümer der verkauften Unternehmenseinheit erbracht, etwa wenn besonders enge Verbindungen zwischen Applikationen, operativen Prozessen oder auch Patenten bestehen, die vom verkaufenden Unternehmen weiterhin benötigt werden. Solche „umgekehrten“ Dienstleistungen werden oftmals übersehen.

Die Kernfrage bezüglich von Dritten erbrachter Services ist, ob der bestehende Vertrag mit dem Verkäufer auch nach dem Unternehmensübergang fortbesteht, oder ob eine Vertragsänderung oder garneugestaltung notwendig ist. Auch beim Übergang von Lizenzen und Nutzungsvereinbarungen stellt sich diese Frage in besonderem Maße.

Die zur Disposition stehende Einheit ist meist so stark mit dem verkaufenden Unternehmen verbunden, dass auch nach dem Closing für eine begrenzte Zeit auf Overhead- und zum Teil auch auf operationale Funktionen des verkaufenden Unternehmens zurückgegriffen werden muss.

Diese Fragestellungen sind im Rahmen einer Carve-out-Transaktion bei Dienstleistungsverträgen auf Käufer- und Verkäuferseite zu berücksichtigen.

Jedoch ist die zur Disposition stehende Einheit meist so stark mit dem verkaufenden Unternehmen verbunden, dass auch nach dem Closing für eine begrenzte Zeit auf Overhead- und zum Teil auch auf operationale Funktionen des verkaufenden Unternehmens zurückgegriffen werden muss. Der Zeitraum zwischen Signing und Closing einer Transaktion ist häufig sehr kurz (durchschnittlich zwei bis vier Monate), weshalb Prozesse und Ressourcen der benötigten Funktionen oftmals nicht vollständig aufgebaut werden können. Um dem zu begegnen und die Transaktion planmäßig durchführen zu können, sind spezifische Dienstleistungsvereinbarungen für den Übergangszeitraum zu konzipieren. Diese Vereinbarungen/Transitional Services werden in juristische Verträge (sogenannte TSAs – Transitional Service Agreements) überführt und regeln die weitere Bereitstellung aller Dienstleistungen, die zwischen Verkäufer und der ausgegliederten Einheit in einer Übergangsphase erbracht werden müssen. Als Beispiel sei hier die Nutzung von IT-Systemen und Applikationen genannt. Diese können in aller Regel vom Käufer kurzfristig nicht aufgebaut werden und müssen daher weiterhin durch den Verkäufer bereitgestellt werden. Handelt es sich beim Käufer um einen Finanzinvestor, der keine eigenen Overheadfunktionen unterhält, sind TSAs bei Transaktionen unabdingbar. TSAs können als Enabler gesehen werden, die es überhaupt erst ermöglichen, Unternehmen beziehungsweise Unternehmenseinheiten zu marktgerechten Preisen verkaufen zu können.

Zielkonflikt bei TSAs

Häufig herrschen zum Zeitpunkt der TSA-Verhandlungen divergierende Interessenslagen zwischen Käufer und Verkäufer. Während der Käufer in der Regel Interesse an der entsprechenden Qualität der Dienstleistungen, langen Laufzeiten und niedrigen Kosten hat, bevorzugt der Verkäufer naturgemäß die schnelle vollständige Trennung und demnach kurze Laufzeiten sowie Marktpreise für die Bereitstellung der Dienstleistungen. TSAs sind regelmäßig Verhandlungsgegenstand beider Parteien und können als einer der zentralen Bestandteile des übergeordneten Transaktionsvereinbarung (SPA/Sales and Purchase Agreement) angesehen werden. Über die zuzuordnenden Kosten haben TSAs einen direkten Einfluss auf den realisierten Kaufpreis und die Rendite der Transaktion. Die Vernachlässigung notwendiger TSAs oder eine nachteilige Ausgestaltung kann im ungünstigen Fall einen Deal sogar nachträglich unrentabel werden lassen. Dies unterstreicht, welch essenzielle Bedeutung der umsichtigen Erstellung von TSAs beiwohnt („show-stopper“).

Praxisprozess zum TSA-Management

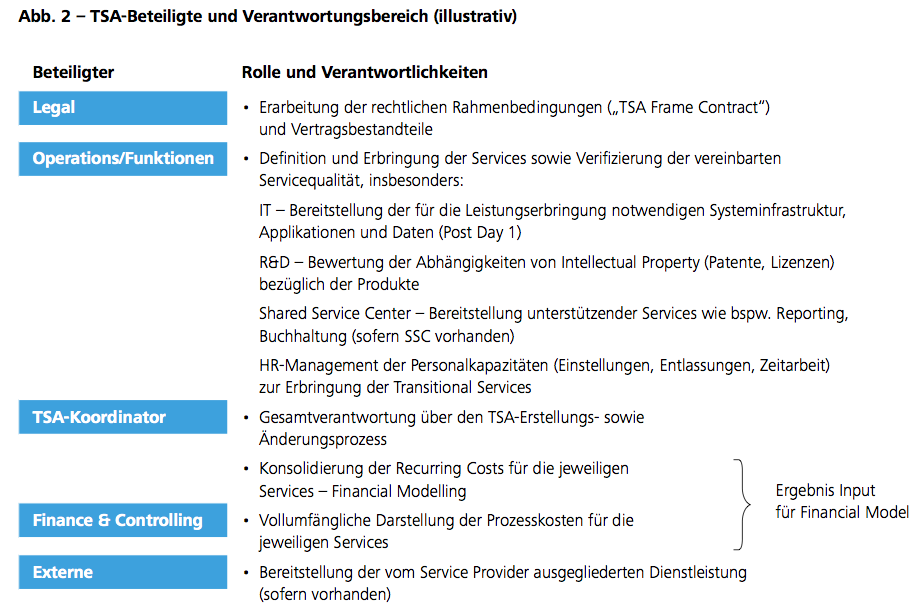

Das Management von TSAs ist ein zentraler Workstream in jedem Carve-out-Projekt, der klassischerweise vom PMO verantwortet wird. Erster Schritt zu für beide Seiten zufrieden stellenden Vereinbarungen ist die klare Definition des Erstellungsprozesses. Dieser sollte neben einem Zeitplan die grundlegenden übergeordneten Vertragsbestandteile (Master Service Agreement) umfassen. Bei komplexen Transaktionen dient dieses Master Service Agreement als Hauptdokument, welches die allgemein rechtlichen Rahmenbedingungen, wie beispielsweise Kündigungsfristen, Laufzeiten, Vertragsstrafen oder Eskalationsprozesse beinhaltet. Zudem werden pro Funktion/Land/rechtlich selbständige Einheit spezifische TSA-Dokumente („Term Sheets“) erstellt. Diese enthalten typischerweise eine detaillierte Beschreibung der Dienstleistungen, klare Zuweisung von Verantwortlichkeiten sowie Kostenangaben, der notwendigen IT-Systemen und Applikationen.

Anhand vordefinierter Kennzahlen wird die Servicequalität in zyklischen Abständen – meist auf Monatsbasis gemessen. Aufgrund der Vielzahl der Funktionen (unter anderem Sales, Logistics, Production, R&D, Legal, IT, Procurement, Accounting & Controlling, …) ist ein übergreifendes Steuern der TSAs unabdingbar und kritischer Erfolgsfaktor für eine erfolgreiche Transaktion ohne Überraschungen (Abbildung 2).

Die Bearbeitung und Dokumentation der TSAs ist mit Unterzeichnung der Vertragsparteien keineswegs beendet. Vielmehr müssen während der gesamten Laufzeit TSAs weiterentwickelt, gepflegt und gegebenenfalls angepasst werden. Aufgrund der sich ändernden Rahmenbedingungen und Kostenfaktoren müssen die von einer Partei gewünschten Anpassungen – sogenannte Change Requests – über einen im Voraus definierten und standardisierten Veränderungsprozess eingereicht und vorgenommen werden.

Durch die zunehmende Vielfalt des operativen Geschäfts der vom Verkauf, Merger oder Spin-off betroffenen Unternehmensbereiche ist trotz zunehmender Nutzung von TSAs ein deutlicher Komplexitätsanstieg zu beobachten.

Wie TSAs relevante Stolperfallen des Deals vermeiden können

Ungeplante Kosten

Die Beschreibung von Dienstleistungen im Rahmen der TSAs ist nicht vollständig oder ist für verschiedene Unternehmenseinheiten individuell anzupassen. Oftmals sind dem Verkäufer und dem Käufer die globalen internen Lieferungs- und Leistungsbeziehungen nicht bekannt. Dies führt im Zuge der Aufnahme der internen Lieferungs- und Leistungsbeziehungen häufig zu Überraschungen.

- Vollständigkeit kann nur gewährleistet werden, wenn die TSAs in Zusammenarbeit aller beteiligten Funktionsbereiche erarbeitet werden. Komplexe Cross-Border-Transaktionen erfordern sowohl die Erarbeitung allgemeingültiger als auch länderspezifischer TSAs. Zur Vermeidung von Mehrkosten sollte die Thematik länderspezifischer TSAs bereits früh im Prozess adressiert werden.

Anfänglich absehbar erscheinende TSA-Laufzeiten können von der tatsächlich benötigten Nutzungsdauer abweichen. Denkbar ist, dass unerwartete Schwierigke ten die Übergangperiode des TSAs verlängern oder dass diese früher als erwartet nicht mehr benötigt werden. Je nach Art der Dienstleistung hält der Verkäufer Ressourcen für die Bereitstellung der Services vor. Dies verursacht weiterhin anfallende Kosten, die nicht immer vollständig der veräußerten Einheit weiter belastet werden können.

Für eine effiziente Abwicklung der Transaktion ist es essenziell, Planungssicherheit sowohl für den Käufer als auch für den Verkäufer zu schaffen. Klar definierte Laufzeiten und das regelmäßiges Prüfen auf erforderliche Änderungen zwischen Day 1 und Day 2 bilden den Schlüssel zum Erfolg.

Transition Services Agreements (TSAs) können als Enabler gesehen werden, die es überhaupt erst ermöglichen, Unternehmen beziehungsweise Unternehmenseinheiten zu marktgerechten Preisen verkaufen zu können.

Zwischen Käufer und Verkäufer existieren unterschiedliche Vorstellungen hinsichtlich der anzuwendenden Pricing-Verfahren. Während der Verkäufer seine Services gerne zu Marktpreisen anbieten würde, möchte der Käufer einen möglichst geringen, an den tatsächlichen Kosten orientierten Preis zahlen.

- Die Implementierung einer sequenziellen Lösung hilft häufig diesen Interessenkonflikt aufzulösen. Dabei wird anfangs ein kostenbasiertes Verfahren zur Preisfindung verwendet. Zu einem festgelegten Zeitpunkt wird dann ein äquivalenter Marktpreis verrechnet.

Wenn die Erstellung von TSAs erst nach der Kaufpreisverhandlung und damit zu spät im Transaktionsprozess initiiert wird, können die Kosten nicht mehr im Kaufpreis berücksichtigt werden. Unter Umständen beeinträchtigt dies die Rentabilität der gesamten Transaktion.

- Es zeigt sich, dass eine frühe Einbindung der TSAs in den M&A-Prozess bereits während der Due-Diligence-Phase beziehungsweise der Unternehmensbewertung/Valuation zu günstigeren Ergebnissen führen. Erste Kostenschätzungen zu wesentlichen TSAs sollten zudem integraler Bestandteil des Transaktionsvertrages sein.

Stolperfallen durch ungeplante, funktionsspezifische Kosten (am Beispiel von R&D, Produktion, IT)

Bei der Herauslösung von Intellectual Property werden Teile von Patent-Portfolien übertragen. Besonders bei komplexen Produkten führen technologische Abhängigkeiten oftmals dazu, dass eine Separierung einzelner Patente kaum möglich ist.

- Wir empfehlen bei der Ausformulierung dieser TSAs eine aktive Mitwirkung eines Patentanwalts, der wesentliche Risiken bei der Patentübertragung identifiziert/ausschließen kann.

Oft werden im Zuge der Transaktion auch Hightech-Produktionsanlagen übertragen, welche von spezifischem Know-how für die Weiterentwicklung und Wartung abhängig sind. Wenn diese weiterhin exklusiv bei dem Verkäufer liegen, können hierdurch Probleme entstehen. Zum Beispiel können nach dem Übergang Hardware und Software nicht weiterentwickelt werden, da das nötige Fachpersonal nicht im Zuge des Unternehmenskaufs übergegangen ist.

- Der Käufer hat in einem solchen Fall ein klares Interesse, ein sogenanntes Long-Term Agreement (LTA) zu schließen um parallel einen Maßnahmenplan zum Aufbau der nötigen Ressourcen zu erstellen und umzusetzen. Das LTA erhöht die Planungssicherheit und verhindert den teuren Ad-hoc-Zukauf von Know-how.

Als Bestandteil der Due Diligence werden in der Regel alle gängigen IT-Systeme betrachtet. Teilweise werden allerdings durch den Veräußerer eigenentwickelte IT-Tools in der Betrachtung ausgelassen und stehen nach der Transaktion demzufolge nicht mehr zur Verfügung.

- Es ist zu prüfen, ob die eigenentwickelten Tools eine lizenzrechtliche Weiterbenutzung zulassen, oder ob die Funktionalitäten während eines Übergangszeitraums unter TSA verwendet werden können, um diese parallel selbst aufzubauen. In diesem Zeitraum fallen Kosten sowohl auf Ebene der TSAs als auch in Form von Lizenzgebühren an.

Weitere Funktionsbereiche

Dem Prinzip nach können alle Services durch TSAs geregelt und durchgeführt werden. Manche Services jedoch sind hiervon aus Compliance-Gründen ausgenommen. Hierunter fallen in der Praxis zumeist Steuerberatung, Treasury oder Legal Services.

- Die nicht zur Verfügung stehenden Services müssen im Prozess frühzeitig identifiziert werden, um eine Make-or-Buy-Entscheidung durchführen zu können. Dieser Prozess muss bis zum Closing abgeschlossen sein und ist daher priorisiert zu behandeln.

TSAs sind keinesfalls „Beiwerk der Rechtsabteilung“, sondern aufgrund des Einflusses auf Kaufpreis und künftige Dienstleistungs-/Produktqualität essenzielle Voraussetzung für eine erfolgreiche Transaktion.

Fazit

TSAs sind keinesfalls „Beiwerk der Rechtsabteilung“ sondern aufgrund des Einflusses auf Kaufpreis und künftige Dienstleistungs-/Produktqualität essenzielle Voraussetzung für eine erfolgreiche Transaktion. Da Dienstleistungen zum Teil auch von der ausgegliederten Einheit an den Verkäufer erbracht werden (sogenannte Reverse-TSAs), besteht auf beiden Seiten ein Interesse an vollständigen und detailliert definierten TSAs. Bei der Auflösung des zugrunde liegenden Interessenkonfliktes und zur Einhaltung eines strukturierten Erstellungsprozesses hilft die Einschaltung einer neutralen dritten Partei. Die vorausschauende und situative Definition der Übergangsregelungen, sowie die stetige Pflege und ein effektives Tracking sind unerlässliche Bestandteile zur Vermeidung von Stolperfallen, welche unerwünschte Kosten entstehen lassen. (Enrik Schiller)

Wettbewerbsverbote bei M&A-Transaktionen – häufig unterschätzte Unwirksamkeitsrisiken

Einführung

Die überwiegende Anzahl der Unternehmens- und Anteilskaufverträge in Europa beinhaltet Wettbewerbsverbote, durch die dem Veräußerer untersagt wird, innerhalb eines bestimmten Zeitraums nach der Transaktion mit dem veräußerten Unternehmen bzw. der Gesellschaft in Wettbewerb zu treten. Dabei steht das Interesse des Erwerbers, dass der Wert des Unternehmens nicht durch Wettbewerbshandlungen des Veräußerers beeinträchtigt wird, den Interessen des Veräußerers gegenüber, der durch das Wettbewerbsverbot in seiner wirtschaftlichen Handlungsfreiheit beeinträchtigt wird.

Es ist daher weithin bekannt, dass Wettbewerbsverbote in Unternehmens- und Anteilskaufverträgen rechtlichen Grenzen unterliegen. Doch der Teufel steckt auch hier im Detail. Bei der konkreten Ausgestaltung des Wettbewerbsverbots können bereits kleinste Verstöße gegen die rechtlichen Vorgaben hinsichtlich der zeitlichen, örtlichen, sachlichen und persönlichen Reichweite das Wettbewerbsverbot insgesamt zu Fall bringen. In der Praxis wird der Ausgestaltung des Wettbewerbsverbots gleichwohl nicht immer die notwendige Aufmerksamkeit geschenkt. Selbst verbreitete Standardmuster für Wettbewerbsverbote der führenden deutschen Wirtschaftskanzleien sind angreifbar.

Die Rechtsfolgen eines fehlerhaft gestalteten Wettbewerbsverbots sind erheblich, da im Rahmen einer gerichtlichen Überprüfung grundsätzlich keine Reduktion der Klausel auf das rechtlich zulässige Maß in Betracht kommt. Das Wettbewerbsverbot ist schon wegen scheinbar geringfügiger Verstöße gegen die rechtlichen Anforderungen insgesamt nichtig. Eine Ausnahme gilt nur für den Fall, dass allein die Dauer des Wettbewerbsverbots unzulässig ist. Die vertragliche vereinbarte Dauer des Wettbewerbsverbots reduziert sich dann auf die rechtlich zulässige Dauer und die Klausel bleibt im Übrigen wirksam.

Im Folgenden möchten wir auf besonders wichtige Aspekte und häufige Fallstricke bei der Gestaltung von Wettbewerbsverboten in Unternehmens- und Anteilskaufverträgen eingehen.

In der Praxis wird der Ausgestaltung des Wettbewerbsverbots nicht immer die notwendige Aufmerksamkeit geschenkt.

Rechtsgrundlagen und Maßstab für die Wirksamkeit

Wettbewerbsverbote in Unternehmens- und Anteilskaufverträgen unterliegen sowohl den kartellrechtlichen Vorgaben gemäß § 1 Gesetz gegen Wettbewerbsbeschränkungen (GWB) und Art. 101 Vertrag über die Arbeitsweise der Europäischen Union (AEUV) als auch dem Verbot sittenwidriger Rechtsgeschäfte gemäß § 138 Abs. 1 BGB.

Während die kartellrechtlichen Vorschriften den Wettbewerb schützen sollen, ist § 138 Abs. 1 BGB auf den Erhalt der Handlungsfreiheit und Berufsfreiheit des Veräußerers gerichtet. Trotz der unterschiedlichen Zielrichtungen legen die Gerichte bei der Beurteilung der Wirksamkeit der Wettbewerbsverbote nach den vorgenannten Vorschriften weitgehend übereinstimmende Kriterien zugrunde. Allerdings kann ein Wettbewerbsverbot auch dann wegen Sittenwidrigkeit gemäß § 138 Abs. 1 BGB nichtig sein, wenn es dadurch zu keinerlei Beeinträchtigung des Marktes kommen kann. Umgekehrt ist ein Wettbewerbsverbot, das zu einer nach den kartellrechtlichen Vorgaben zulässigen Beschränkung des Wettbewerbs führt, regelmäßig auch im Hinblick auf die Beschränkung der Handlungsfreiheit des Veräußerers gerechtfertigt.

Eine nicht unwesentliche Rolle bei der Bestimmung der Zulässigkeit von Wettbewerbsverboten spielen die sogenannten „Bekanntmachungen über Nebenabreden“ der Europäischen Kommission (2005/C 56/03). Es handelt sich hierbei zwar nicht um bindende Rechtsnormen. Allerdings sind die Bekanntmachungen über Nebenabreden als Auslegungshilfe weithin anerkannt, da sie auf der bisherigen Entscheidungspraxis der Kommission und der europäischen Gerichte beruhen.

Wettbewerbsverboten kann im Rahmen von M&A-Transaktionen eine erhebliche Bedeutung zukommen. Denn das Wettbewerbsverbot ermöglicht dem Käufer, sich die erworbenen Werte des Unternehmens, insbesondere dessen immateriellen Vermögenswerte, auf Dauer zu eigen zu machen. Es dient also dem Leistungsaustausch im Rahmen des Unternehmenskaufvertrags und ist zu diesem – jedoch auch nur zu diesem – Zweck zulässig.

Dieser Gedanke ist auch entscheidend für die Bestimmung der zulässigen Reichweite eines Wettbewerbsverbots. Die Klausel darf nur so weit gehen, wie dies für die Durchführung des Unternehmenskaufs, also für die Übertragung des gesamten Unternehmenswerts auf den Käufer, erforderlich ist. Die Klausel ist in zeitlicher, ört- licher, sachlicher und personeller Hinsicht auf das Not- wendige zu beschränken.

Zeitliche Beschränkungen

In Bezug auf die zeitliche Begrenzung von Wettbewerbsverboten in Unternehmenskaufverträgen bieten die Bekanntmachungen über Nebenabreden eine gute Orientierung. In der Regel sind Wettbewerbsverbote demnach bis drei Jahren Dauer zulässig, wenn sowohl der Geschäftswert als auch das Know-how des Unternehmens übertragen werden. Wird kein Know-how übertragen, reduziert sich die regelmäßig zulässige Dauer auf zwei Jahre. In Ausnahmefällen können auch längere Laufzeiten zulässig sein, z.B. in Branchen mit sehr langen Produktzyklen. Für ein zulässiges Wettbewerbsverbot von mehr als drei Jahren müssten jedoch tatsächlich außerordentliche Gründe vorliegen.

Anhaltspunkte dafür, was unter Know-how zu verstehen ist, liefert die EU-Gruppenfreistellungsverordnung Technologie-Transfer (VO (EG) Nr. 772/2004). Know-how ist nach dieser Verordnung nicht allgemein zugänglich (geheim), für die Fortführung des erworbenen Betriebs von Bedeutung und nützlich (wesentlich) und so genau beschrieben (identifiziert), dass die Merkmale „geheim“ und „wesentlich“ überprüft werden können. Wenn also ein dreijähriges Wettbewerbsverbot vereinbart werden soll, muss vor Vertragsschluss geprüft werden, ob Know-how in diesem Sinne vorliegt und es (idealerweise in einer Anlage des Unternehmenskaufvertrags) auch ausreichend dokumentiert ist. Diesem Erfordernis wird allzu oft nicht genügend Rechnung getragen.

Wie eingangs bereits dargestellt, können Gerichte unzulässig lange Wettbewerbsverbote auf eine zulässige Laufzeit kürzen. Darauf sollte man jedoch nicht ohne Weiteres vertrauen. Es ist keineswegs sicher, dass das Gericht von dieser Möglichkeit Gebrauch macht. Stattdessen kann das Wettbewerbsverbot ebenso auch für vom ersten Tag an nichtig erklärt werden.

Örtliche Beschränkungen

In aller Regel ist es zulässig, das Wettbewerbsverbot in räumlicher Hinsicht auf das Gebiet zu erstrecken, in dem das Zielunternehmen zum Zeitpunkt des Closing des Unternehmenskaufvertrags tätig ist. Nicht immer ist es angebracht, den räumlichen Anwendungsbereich durch die Nennung von Ländern zu beschreiben. Wurden beispielsweise nur vereinzelt Waren nach China geliefert, kann es unzulässig sein, die gesamte Volksrepublik dem Wettbewerbsverbot zu unterwerfen. Auch bei regional tätigen Betrieben ist zu differenzieren und in der Klausel gegebenenfalls auf bestimmte Regionen oder Bundesländer abzustellen. Es ist empfehlenswert, die Regionen oder Länder, für die das Wettbewerbsverbot Geltung beanspruchen soll, konkret zu benennen.

Wichtig ist, dass der örtliche Anwendungsbereich der Wettbewerbsklausel an die Regionen oder Länder anknüpft, in denen das Zielunternehmen bei Vollzug des Unternehmenskaufvertrags (Closing) tätig war. Ungeachtet dessen findet sich in der Praxis nach wie vor die Bezugnahme auf unbestimmte Zeiträume in der Vergangenheit. Diese Ungenauigkeit kann zu einer Nichtigkeit der gesamten Wettbewerbsklausel führen.

Sachliche Beschränkungen

Auch im Rahmen des sachlichen Anwendungsbereichs gilt, dass sich die Wettbewerbsklausel auf die Tätigkeiten beschränken muss, die das Zielunternehmen beim Vollzug des Unternehmenskaufvertrags (Closing) ausgeübt hat. Maßstab ist auch hier, dass die Klausel nur so weit gehen darf, wie für die Übertragung des Unternehmenswerts notwendig ist. Die betroffenen Produkte und Dienstleistungen sollten konkret benannt und präzise umschrieben werden.

Besondere Relevanz hat diese Thematik bei der Veräußerung von Teilbetrieben. Auch wenn der Käufer den Veräußerer gerne bezüglich des vom Veräußerer weitergeführten Betriebs als Konkurrenten ausschalten möchte, darf das Wettbewerbsverbot strikt nur auf die durch den veräußerten Betriebsteil angebotenen Produkte und Dienstleistungen beschränkt werden.

Die Klausel darf nur so weit gehen, wie dies für die Übertragung des gesamten Unternehmenswerts auf den Käufer erforderlich ist.

Personelle Beschränkungen

Grundsätzlich bestehen keine Bedenken dagegen, die Veräußerer selbst einem nachvertraglichen Wettbewerbsverbot zu unterwerfen. Häufig besteht jedoch auf Käuferseite das Bedürfnis, auch weitere Unternehmen oder Personen in das Wettbewerbsverbot einzubeziehen, damit das Wettbewerbsverbot nicht durch eine einfache „Strohmann“-Konstellation ausgehebelt werden kann. Eine Entscheidung des Bundesgerichtshofs macht deutlich, wie wichtig die Erweiterung des persönlichen Anwendungsbereichs der Klausel sein kann. Danach muss der Verkäufer den Käufer selbst dann nicht vor Abschluss des Unternehmenskaufvertrags informieren, wenn im Umfeld des Veräußerers zu diesem Zeitpunkt schon ein neues Konkurrenzunternehmen geplant ist.

Dritte sind, wenn sie nicht ausnahmsweise selbst Partei des Unternehmenskaufvertrags werden, nicht an die dort vereinbarte Wettbewerbsklausel gebunden. Der Verkäufer kann sich jedoch verpflichten, dafür einzustehen, dass auch andere Unternehmen und Personen das vereinbarte Wettbewerbsverbot einhalten.

Doch der Kreis der Unternehmen und Personen, die von einem Wettbewerbsverbot wirksam umfasst werden können, ist begrenzt. In den Bekanntmachungen zu Nebenabreden nennt die EU-Kommission lediglich Tochtergesellschaften und Handelsvertreter. Umfasst die Klausel auch andere Dritte, soll sie laut den Bekanntmachungen zu Nebenabreden unwirksam sein. Als besonders problematisch sind Klauseln zu werten, die die Ein- und Ausfuhrmöglichkeiten von Endkunden oder Zwischenhändlern beschränken. (Dr. Michael von Rüden und Horst Heinzl)

IFRS 10 – Fallstricke beim Unternehmenserwerb

Mit IFRS 10 Konzernabschlüsse müssen Betroffene ab dem 1. Januar 2013 gegenüber dem bislang geltenden IAS 27/SIC-12 grundlegend veränderte Regelungen zur Abgrenzung des Konsolidierungskreises beachten. Zwar wird sich eine verpflichtende Erstanwendung für Bilanzierende in der Europäischen Union aller Voraussicht nach auf den 1. Januar 2014 verschieben. Dennoch ist es wichtig, sich bereits heute mit den Neuregelungen auseinanderzusetzen, da eine rückwirkende Anwendung Pflicht sein wird: Alle zum Erstanwendungszeitpunkt bestehenden Beziehungen zwischen dem berichtenden Unternehmen und anderen Einheiten sind zu prüfen. IFRS 10 gilt somit nicht nur für neu zugehende Einheiten. Vielmehr ist es erforderlich, den Bestand an Unternehmen und Einheiten zu erheben und auf eine Konsolidierungspflicht nach IFRS 10 zu überprüfen.

Das ursprüngliche Ziel, nach IFRS und nach US GAAP gleich lautende Regelungen zu schaffen, wurde verfehlt, weil sich der US-amerikanische Standardsetter 2011 kurz vor Abschluss der Beratungen aus dem Projekt zurückgezogen hat. Von Seiten der Politik war dem Projekt im Zuge der Finanzmarktkrise auf internationaler Ebene dennoch erhöhte Aufmerksamkeit beigemessen worden, da die nach IAS 27/SIC-12 zulässige Nicht-Konsolidierung einiger Zweckgesellschaften z.T. als kritisch angesehen wurde.

Merkmale der Neuregelung

Das Kernprinzip von IFRS 10 besteht (unverändert gegenüber IAS 27) in der Vorschrift, dass ein Mutterunternehmen dann einen Konzernabschluss aufzustellen hat, wenn es mindestens ein anderes Unternehmen beherrscht; dabei hat die Aufstellung des Konzernabschlusses derart zu erfolgen, als handelte es sich um eine einzige wirtschaftliche Einheit.

Gegenüber den bisherigen Regelungen in IAS 27/SIC-12 gibt es nicht mehr ein Nebeneinander oder Überlappen des Beherrschungskonzepts und des „Risks & Rewards“-Ansatzes. In IFRS 10 schreibt das IASB vielmehr ein einheitliches Prinzip auf Basis einer ganzheitlichen Definition von Beherrschung fest. Dieses Prinzip gilt unabhängig davon, ob die Beherrschung gesellschaftsrechtlich, vertraglich oder wirtschaftlich begründet wird. Insbesondere gibt es keine eigenständigen Regelungen für Zweckgesellschaften mehr, vielmehr sind diese nach den allgemeinen Grundsätzen in IFRS 10 zu untersuchen.

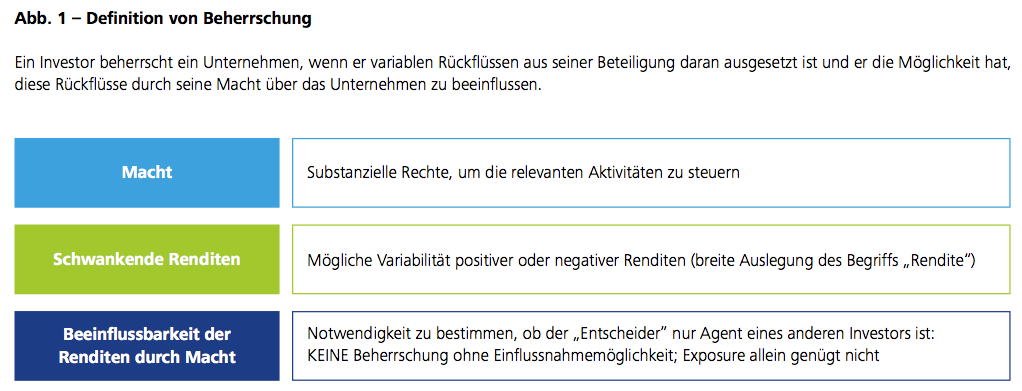

Beherrschung als einheitliche Grundlage für die Einbeziehung

Beherrschung liegt nach IFRS 10 vor, wenn die folgenden drei Voraussetzungen kumulativ erfüllt sind:

- Ein Unternehmen muss Macht über die potenziell zu konsolidierende Einheit ausüben können (diese Macht muss dabei nicht zwingend auf das Halten gesellschaftsrechtlicher Anteile gegründet sein).

- Das Unternehmen muss schwankenden – positiven oder negativen – Rückflüssen („Renditen“) aus seiner „Beteiligung“ an dieser Einheit ausgesetzt sein.

- Das Unternehmen muss die Höhe dieser Renditen mit seiner Macht beeinflussen können.

Die Beurteilung, ob Beherrschung vorliegt oder nicht, muss auf Basis einer Gesamtbetrachtung aller maßgeblichen Sachverhalte und Umstände – fortlaufend, d.h. zu jedem Berichtsstichtag – erfolgen. Es gilt zu beurteilen,

- worin die relevanten Tätigkeiten des Beteiligungsunternehmens bestehen,

- wie die Entscheidungsfindung erfolgt und

- ob das an ihm beteiligte Unternehmen über seine Rechte gegenwärtig in der Lage ist, die Entscheidungsfindung zu steuern.

Mit relevanten Tätigkeiten sind die vom Beteiligungsunternehmen zu treffenden operativen und finanziellen Maßnahmen gemeint, die einen erheblichen Einfluss auf sein Ergebnis haben. Hierzu zählen z.B. der Kauf und Verkauf von Gütern und die Erbringung von Dienstleistungen, das Management von Finanzvermögen, die Auswahl, der Erwerb und der Verkauf von Vermögen, die Forschung und Entwicklung neuer Produkte und Prozesse sowie die Festlegung von Finanzierungsstrukturen.

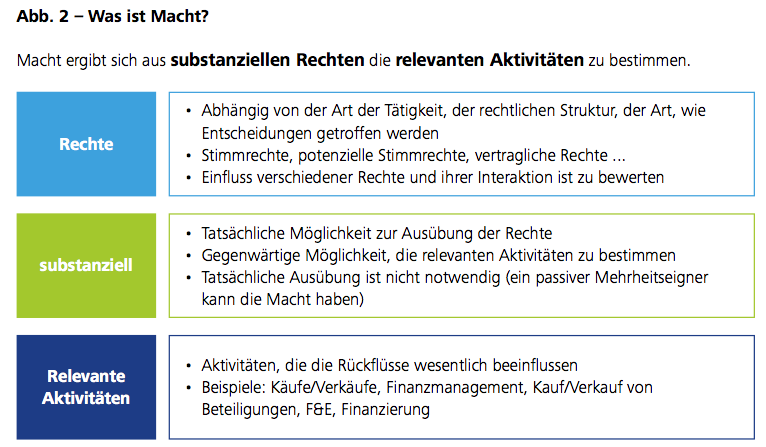

Macht als Grundlage der Beherrschung

Beherrschung setzt voraus, dass ein Unternehmen Macht über ein anderes Unternehmen hat. Macht ergibt sich i.d.R. unmittelbar aus Rechten, die einem Unternehmen gegenwärtig die Fähigkeit verleihen, die relevanten Tätigkeiten eines anderen Unternehmens zu steuern. Ob diese Rechte zur Mitwirkung auch tatsächlich ausgeübt werden, ist dabei, wie bisher auch, unerheblich.

Diese Mitwirkungsrechte können unmittelbar ersichtlich sein (z.B. über Stimmrechte), aber auch komplexer Natur sein (z.B. eingebettet in vertragliche Vereinbarungen). Sie können sich auch aus (vertraglichen) Organbestellungsrechten, sonstigen Weisungsbefugnissen oder aus faktischen Rechten ableiten. Zu denken ist etwa an eine Personalunion im Management von potenziell herrschendem und möglicherweise beherrschtem Unternehmen oder die Besetzung der Leistungsgremien mit nahe stehenden Personen.

Zu prüfen ist weiterhin, ob andere Beteiligte bspw. Vetorechte besitzen, die dazu führen, dass trotz einer Stimmrechtsmehrheit das Vorliegen von Macht beim Inhaber der Mehrheit verhindert wird. Von diesen Mitwirkungsrechten zu unterscheiden sind wiederum Schutzrechte, die verhindern sollen, dass ein Beteiligter durch Entscheidungen des beherrschenden Beteiligten geschädigt wird. Schutzrechte verleihen keine Macht über ein Unternehmen. Sofern sich Umstände ändern, können aus Schutzrechten substanzielle Rechte werden, etwa wenn ein Unternehmen Covenants bricht und Kreditgeber zunächst als Schutzrechte eingestufte Einflussnahmemöglichkeiten ausüben.

Macht kann sich auch indirekt aufgrund der wirtschaftlichen Verhältnisse ergeben, wenn ein Anteilseigner – neben anderen Rechten – mehr als nur ein passives Interesse an dem Beteiligungsunternehmen hat. Als Indizien für derartige Fälle lassen sich bspw. Abhängigkeiten der Geschäftstätigkeit des Beteiligungsunternehmens aufgrund seiner Finanzierungsstruktur, die Übernahme von Finanzgarantien für das Beteiligungsunternehmen, die überwiegende Erbringung von Dienstleistungen für das Beteiligungsunternehmen, die Bereitstellung bestimmter Technologien oder Materialien, die Gewährung von Lizenzen und Handelsmarken oder Spezialwissen des Managements des Investors nennen. Auch eine überwiegende Tätigkeit des Beteiligungsunternehmens als „verlängerte Werkbank“ kann hierunter fallen.

Indikatoren für das Bestehen von Macht

In den meisten Fällen dürften die sich aus dem Anteilsbesitz ergebenden Stimmrechtsverhältnisse auf die Partei hindeuten, die Macht über eine Einheit besitzt. Weiterhin muss allerdings geprüft werden, ob das mehrheitlich beteiligte Unternehmen auch tatsächlich Macht über die Einheit ausüben und die relevanten Tätigkeiten steuern oder die maßgeblichen Organe bestellen kann.

Daneben kann Macht auch bei Besitz der Hälfte der Stimmrechte oder weniger gegeben sein. Beispiele für derartige Situationen sind bspw. die Folgenden:

- Ein Gesellschafter hat eine relative (aber gleichwohl substanzielle) Mehrheit der Stimmrechte (z.B. 48%) und der Rest befindet sich in Streubesitz bei einem Anteil von jeweils weniger als einem Prozent der Stimmrechte.

- Es bestehen vertragliche Vereinbarungen zwischen Anteilseignern wie Stimmrechtsbindungsverträge.

- Es liegen potenzielle Stimmrechte, z.B. aufgrund von Optionen zum Anteilskauf, vor.

- Abstimmungsmuster auf vergangenen Gesellschafterversammlungen deuten darauf hin, dass sich andere Gesellschafter passiv verhalten und dadurch ein Gesellschafter die Fähigkeit besitzt, die relevanten Tätigkeiten zu bestimmen.

Potenzielle Stimmrechte sind bei der Beurteilung der Stimmrechtsverhältnisse dann zu berücksichtigen, wenn das Unternehmen in der Lage ist, diese Rechte auszuüben und es sich um substanzielle Rechte handelt.

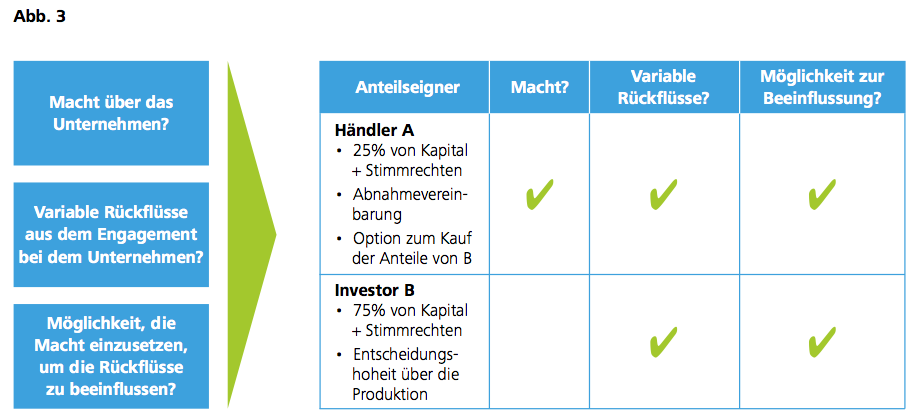

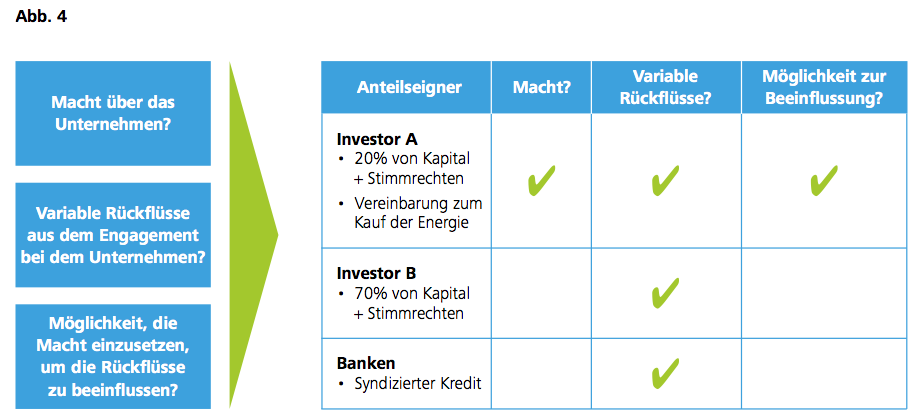

Beispiel

Unternehmen A hält 70% der Stimmrechte am Unternehmen C und Unternehmen B die übrigen 30%. B verfügt darüber hinaus über eine Option, jederzeit über die folgenden zwei Jahre 40% der Stimmrechte bei C von A zu einem festen Preis zu beziehen. Ferner wird unterstellt, dass aufgrund der Höhe des vereinbarten Preises davon auszugehen ist, dass die Option während des gesamten Zeitraums aus dem Geld ist.