By KPMG

Liebe Leserin, lieber Leser!

Der Businessalltag wird täglich komplexer und unüberschaubarer. Flexibilität und Geschwindigkeit werden zunehmend wichtiger. Um unter diesen Rahmenbedingungen Erfolg zu haben, müssen im richtigen Moment die richtigen Entscheidungen getroffen werden. Käufe oder Verkäufe von Unternehmen sowie strategische Kooperationen zwischen Unternehmen eröffnen Zukunftschancen, zählen zugleich aber auch zu den wichtigsten und risikoreichsten unternehmerischen Entscheidungen. Insbesondere für mittelständische Unternehmen sind Mergers & Acquisitions (M&A)-Transaktionen bedeutsame Ereignisse. Für die aktuelle Ausgabe unserer Kundenzeitschrift haben wir den Schwerpunkt M&A gewählt, um Ihnen einen Einblick in dieses sehr komplexe Thema zu bieten.

Unsere Autoren geben Ihnen einen kurzen Überblick über die aktuelle Situation am M&A Markt, zeigen auf, welche die wichtigsten Erfolgsfaktoren sind und geben Einblicke in einige Teilbereiche von M&A Transaktionen. In einem interessanten Interview mit den Dimensionen berichtet Stefan Pierer, Vorstandsvorsitzender der CROSS Industries AG, über seine Erfahrungen mit M&A und seine Einschätzung der zukünftigen Entwicklung.

Wir wünschen Ihnen eine spannende Lektüre. Bei Fragen und Anregungen zu den einzelnen Artikeln stehen unsere Experten gerne zur Verfügung. (Jens Kaden, Partner, KPMG Wien, and Klaus Mittermair, Partner, KPMG Linz)

Alles, nur kein Risiko

Der weltweite – so auch der österreichische – M&A Markt war nach dem hohen Transaktionsvolumen von 2007 in den vergangenen Jahren nach Ausbruch der Wirtschafts- und Finanzkrise wieder rückläufig. Dieser Rückgang war unter anderem durch die geringere Aktivität der Private Equity Investoren bedingt. Gerade diese Marktteilnehmer waren von der Unsicherheit am Kapitalmarkt und der Zurückhaltung der Banken bei der Finanzierung von Transaktionen am stärksten betroffen. Nach einer leichten Erholung in 2010 stagnierte der M&A Markt 2011 auf mittlerem Niveau.

Die Finanzierung der M&A Transaktionen war im Jahr 2011 wesentlich durch die vorhandene Liquidität der Unternehmen und Private Equity Investoren getrieben, die Fremdkapitalgeber sind hingegen nach wie vor zurückhaltend, was die Finanzierung von Unternehmenskäufen betrifft. Für 2012 wird eine Stabilisierung des M&A Marktes auf dem Niveau der beiden Vorjahre erwartet, die makroökonomischen Unsicherheiten und der volatile Kapitalmarkt sind kurzfristig die wesentlichen Einflussfaktoren auf dem M&A Markt.

Historische Entwicklung

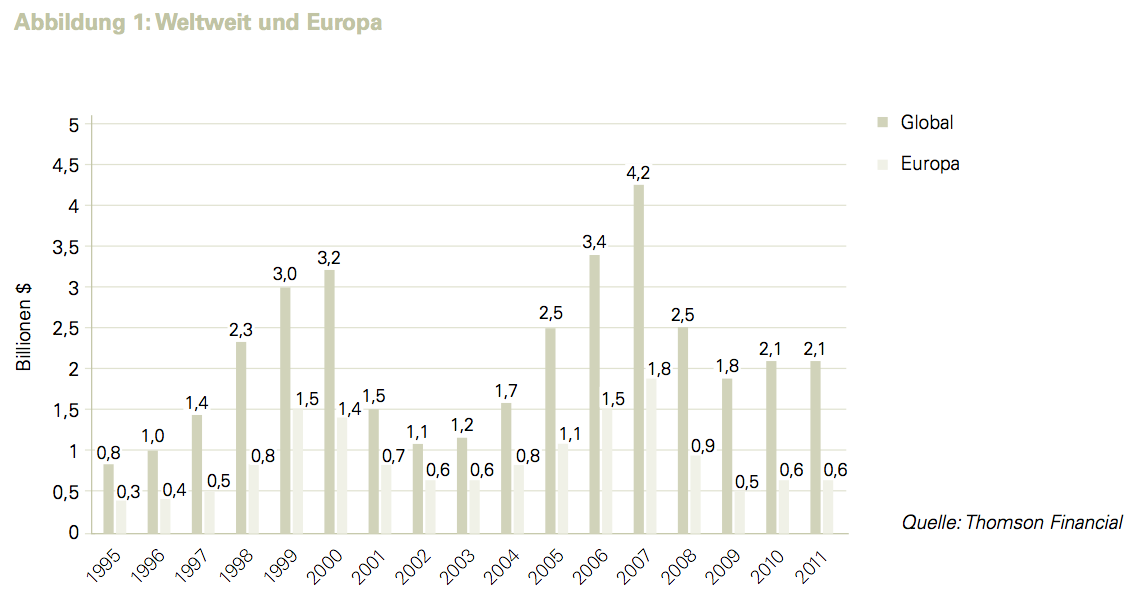

2007, ein Jahr vor dem Ausbruch der weltweiten Wirtschafts- und Finanzkrise konnte global ein Transaktionsvolumen von USD 4,2 Bio verzeichnet werden. 2008 ist das Volumen deutlich eingebrochen. Neben der rückläufigen Anzahl an Transaktionen sind auch die Bewertungsniveaus aufgrund der gestiegenen Unsicherheit gesunken. Seit 2009 steigt das Volumen wieder zaghaft an. 2011 stieg das weltweite Transaktionsvolumen um zwei Prozent auf rund USD 2,15 Bio. Europa verzeichnete einen Volumenanstieg, getrieben durch Deutschland (+8 Prozent) und Skandinavien (+24 Prozent) um 6,4 Prozent auf 585 Mrd USD.

Weltweit und Europa

Die relativ hohen Liquiditätsbestände bei Unternehmen und Private Equity Investoren in Kombination mit der Zurückhaltung der Banken spiegelt sich auch in der Finanzierungsstruktur der Unternehmensübernahmen wider. Mit einem Anteil von rund 73 Prozent waren die meisten Transaktionen durch Barmittel finanziert, dieser hohe Anteil – einer der höchsten der letzten 15 Jahre – zeigt, dass gerade in unsicheren Zeiten cash eben „King“ ist. Die Aktivität von Finanzinvestoren war 2011 wieder relativ hoch. Mit einem 24-prozentigen Anteil an den europäischen Transaktionen wurde wieder Vorkrisenniveau erreicht. Die Anzahl an internationalen Transaktionen in Europa erreichte 2011 einen Spitzenwert. Mit rund 70 Prozent grenzüberschreitenden Transaktionen zeigten sich die europäischen Staaten wieder mutiger, im Ausland zu investieren. Beim weltweiten Vergleich der Sektoren belegten 2011 Energie & Versorger mit einem 30-prozentigen Anteil des gesamten Transaktionsvolumens eindeutig den ersten Platz; auch historisch gesehen stellt dieser Anteil einen Spitzenwert dar. Platz zwei erreichten Finanzdienstleistungen, Immobilien und Metalle & Bergbau mit einem Anteil von jeweils elf Prozent, gefolgt von Gesundheit & Pharma am dritten Platz mit einem Anteil von sieben Prozent am Gesamtvolumen.

Fokus Österreich

Der österreichische M&A Markt verzeichnete 2011 mit 253 Transaktionen einen rund zehnprozentigen Rückgang im Vergleich zum Vorjahr, liegt aber rund 30 Prozent über dem Niveau von 2009. Wesentlicher negativer Einflussfaktor war die schwache Aktivität am Finanzdienstleistungssektor. Dieser war über Jahre hinweg der Antrieb des österreichischen M&A Marktes und musste 2011 einen markanten Rückgang auf 17 Transaktionen verzeichnen, der geringsten Zahl an Transaktionen seit 1999. Ein gegenläufiger Trend war jedoch die erhöhte Aktivität der KMU am M&A Markt.

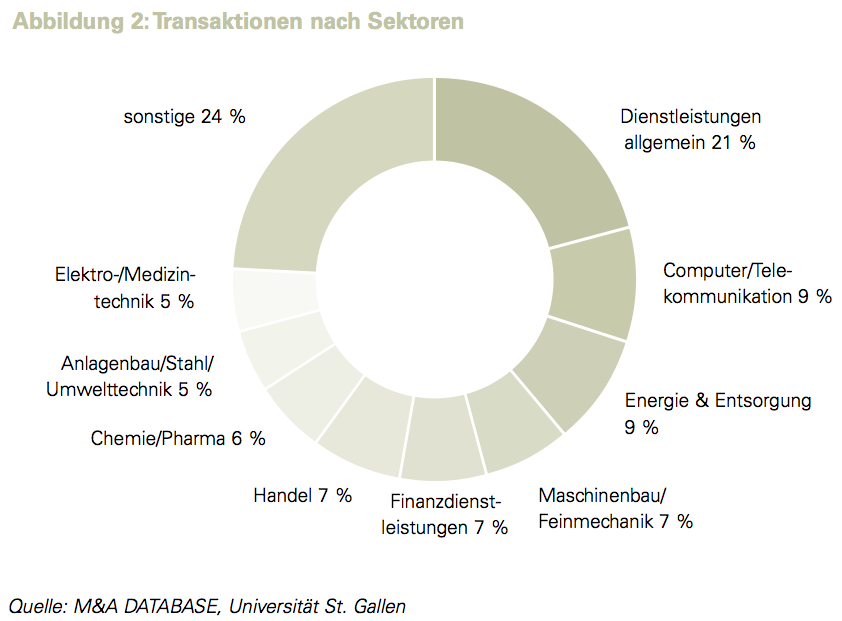

Transaktionen nach Sektoren

Gewinner im Sektorvergleich waren 2011 die Allgemeinen Dienstleistungen mit einem 21-prozentigen Anteil an den gesamtenTransaktionen, gefolgt von Computer & Telekommunikation und Energie- & Entsorgungswirtschaft mit jeweils neun Prozent Anteil. Generell verzeichnet der Sektor Allgemeine Dienstleistungen seit 2007 die höchste M&A Aktivität mit einem Jahresdurchschnitt von 53 Transaktionen. Schlusslicht mit vier bzw zwei Transaktionen pro Jahr bilden Luft- und Raumfahrt/Marinautik/Bahntechnik sowie die Textil- und Bekleidungsbranche.

Cross Border Statistik

Der Blick auf die Cross-Border Statistik zeigt einen markanten Anstieg der Transaktionen in Österreich mit ausländischen Käufern von 27 Prozent 2010 auf 38 Prozent 2011. Bei grenzüberschreitenden Transaktionen erwiesen sich österreichische Unternehmer 2011 wieder zurückhaltender, nur 24 Prozent der Transaktionen stellten Investitionen ins Ausland dar, 2010 waren es 31 Prozent. Transaktionen zwischen zwei österreichischen Parteien bewegen sich seit 2007 auf einem konstanten Niveau zwischen 32 und 35 Prozent.

Blick in die Zukunft

Der M&A Markt ist aufgrund der Entwicklungen an den Kapitalmärkten der letzten Jahre und den makroökonomischen Unsicherheiten vielfältiger und komplexer geworden. Die Marktteilnehmer sind weniger risikofreudig als vor der Finanzkrise. Viele Risiken liegen seit Ausbruch der Wirtschafts- und Finanzkrise 2008 und besonders auch aktuell jenseits des unternehmensinternen Risikomanagements. Es ist schlichtweg eine „Vertrauenskrise“, der der M&A Markt im Jahr 2009 zum Opfer gefallen ist und aus der er sich bis dato nicht erholen konnte. Politische Entscheidungen bzw neue Daten und Fakten zur wirtschaftlichen Entwicklung einzelner Volkswirtschaften haben in Zeiten mit erhöhter Unsicherheit einen unmittelbaren Einfluss auf die Kapitalmärkte und somit auch auf die M&A Aktivitäten. Die anstehenden Entscheidungen auf politischer Ebene, insbesondere in Europa, können dazu beitragen, dass die vorhandene Unsicherheit geringer wird. Hier ist es für die Kapitalmärkte weniger relevant, wie die Entscheidungen im konkreten Fall aussehen, vielmehr ist es wichtig, dass diese, wenn auch unpopulären, Entscheidungen zeitnahe getroffen werden und die Politik zeigt, dass sie handlungsfähig ist. Dieser Umstand macht eine Einschätzung der Entwicklung für die nächsten zwölf Monate sehr schwierig, wir gehen von einer Stagnation auf dem aktuellen Niveau aus. (Armin Havlik and Nina Kaltenböck)

Aus einem Guss

M&A Transaktionen sind insbesondere für mittelständische Unternehmen bedeutsame Ereignisse. Sei es, dass ein Unternehmer vor dem Ruhestand die Früchte seiner lebenslangen Arbeit durch einen Unternehmensverkauf ernten will; sei es, dass ein mittelständischer Betrieb durch einen Zukauf wesentlich wachsen oder in neue Märkte eintreten möchte. Gleichzeitig entpuppen sie sich für Nicht-Eingeweihte als weitaus komplexer und mühseliger als angenommen. Die Wahl der passenden Transaktionsstrategie sowie die Begleitung durch einen erfahrenen Berater sind wesentliche Erfolgsfaktoren.

Die Komplexität von Transaktionen rührt vor allem aus der Vielzahl von „beweglichen Variablen“, denen Beachtung geschenkt werden muss. Hinzu kommt noch die Eigendynamik, die solche Prozesse üblicherweise entwickeln. Welche Faktoren sind nun aber besonders ausschlaggebend für den Transaktionserfolg? Um das erfolgreiche Gelingen einer M&A Transaktion zu gewährleisten – für viele Unternehmen ein Akt mit Einmalcharakter – bedarf es

- einer passenden Transaktionsstrategie,

- eines professionellen Anspracheprozesses,

- eines straffen Projektmanagements sowie guter Beratung und

- bei Kaufvorhaben eines proaktiven Integrationsmanagements (Post Merger Integration).

In der folgenden Darstellung der einzelnen Schlüsselfaktoren stellen wir auf den Fall des Unternehmensverkaufs ab, da dieser in den vergangenen Jahren den M&A Markt dominierten.

Die passende Strategie

Vor dem Start der eigentlichen Verkaufsaktivitäten muss die passende Transaktionsstrategie, basierend auf den Zielsetzungen des Verkäufers, den Besonderheiten des Verkaufsobjektes und den vorliegenden Rahmenbedingungen entwickelt werden. Da jedes Verkaufsvorhaben eine individuelle Struktur aufweist, kann es kein allgemeingültiges „Rezept“ für eine erfolgreiche Transaktionsstrategie geben.

Es sind folgende Fragen zu stellen: Wie genau ist das Verkaufsobjekt umrissen? Sind vor dem Verkauf Reorganisationsmaßnahmen erforderlich oder sonstige Maßnahmen zu treffen? Wird eine gänzliche Veräußerung angestrebt oder möchte man einen Kapitalanteil behalten? Wie ist die gegenwärtige Situation des Unternehmens? Wie sehen die preislichen Vorstellungen aus? Sind diese realistisch? Welcher Zeitrahmen steht zur Abwicklung der Transaktion zur Verfügung? Stehen hinreichend erfahrene Mitarbeiter zur Transaktionsabwicklung zur Verfügung? Kann das Tagesgeschäft störungsfrei fortgesetzt werden? Wie vertraulich muss das Faktum der Unternehmensveräußerung behandelt werden? Welcher dieser Faktoren ist der wichtigste? Gibt es Alternativen zur angestrebten Transaktion?

Sind Antworten gefunden, können die Einzelelemente der Transaktionsstrategie festgelegt werden:

- Welche Käufergruppen sollen angesprochen werden? Strategische Investoren aus der eigenen oder aus verwandten Branchen und/oder Finanzinvestoren wie High Networth Individuals oder Private Equity Fonds?

- Wie sollte die „Sale Story“, welche die wichtigsten Kaufargumente widerspiegelt, ausgestaltet sein?

- Soll der Verkaufsprozess als streng vertrauliches Exklusivverhandlungsverfahren, als „Private Sale“ unter Ansprache nur weniger, potenzieller Käufer oder als hoch kompetitive, kontrollierte Auktion ausgelegt werden?

Die Transaktionsstrategie hat entscheidenden Einfluss auf den Transaktionserfolg und legt den Grundstein hierfür. Beispielsweise ist eine ausgefeilte Verhandlungstechnik in späteren Transaktionsphasen wichtig, kann aber keinesfalls eine „falsche“ Investorenansprache kompensieren.

Allzu oft ist in der Praxis zu beobachten, dass Verkäufer ohne professionelle Begleitung zu schnell an zum Teil bequeme oder vermeintlich schnell realisierbare Lösungen denken. Es werden einfach bestehende Kontakte „aus dem Netzwerk“ ohne weitere Vorbereitung angesprochen.

Ein professioneller Anspracheprozess

Grundlage eines professionellen Anspracheprozesses ist die systematische Identifikation von passenden Kaufinteressenten innerhalb der ausgemachten Käufergruppen. Es sollte hierbei nicht nur auf die „logischen Kandidaten“ aus der unmittelbaren Branchenumgebung des Verkäufers abgestellt werden, sondern es sollten auch Interessenten aus vertikal oder horizontal verwandten Branchen thematisiert werden. Gibt es mögliche Interessenten im außereuropäischen Raum (zum Beispiel in den USA, in Südamerika oder Fernost)? Welche Finanzinvestoren könnten aufgrund ihrer Renditemechanik Interesse am Verkaufsobjekt haben?

Je nach gewählter Art des Verkaufsprozesses sind den identifizierten Interessenten Informationen über das Verkaufsobjekt in unterschiedlichem Umfang zur Verfügung zu stellen. Für den Erhalt hinreichend aussagekräftiger Interessensbekundungen bzw indikativer Angebote ist es jedenfalls unerlässlich, dass die Informationen konsistent sind, eine angemessene Qualität aufweisen und den Anforderungen der Interessenten genügen, um sich eine Wertvorstellung über das Verkaufsobjekt zu bilden.

Immer wieder ist zu beobachten, dass die von Verkäufern ohne professionelle Begleitung zusammengestellten Unterlagen nicht dem Informationsbedarf der Interessenten oder den Marktgepflogenheiten entsprechen. Das volle Wertpotenzial des Verkaufsobjektes kann nicht erzielt werden oder Verzögerungen im Verkaufsprozess sind die Folge.

Hat die Vertraulichkeit der Transaktion einen hohen Stellenwert, empfiehlt es sich einen Berater einzuschalten. Er kann auf anonymer Basis das Interesse einzelner Investoren sondieren, welche möglicherweise in einem direkten oder indirekten Konkurrenzverhältnis stehen, bevor umfangreichere Informationen bereitgestellt werden.

In guten Händen

Im Rahmen eines jeden Transaktionsprozesses ist unter hohem Zeitdruck die Arbeit einer Vielzahl von Beteiligten aus unterschiedlichen Arbeitsgebieten zu koordinieren. Dies umfasst aufseiten des Verkäufers Rechtsberater, Berater zur Unterstützung der Due Diligence, Steuerberater, Wirtschaftsprüfer und Management des Zielunternehmens; auf der anderen Seite mehrere Interessenten und deren Berater. Regelmäßig werden Umfang, Komplexität und Zeitbedarf dieser Koordinationsaufgabe unterschätzt. Daher sollte nicht der Verkäufer, sondern ein externer Transaktionsberater mit hinreichenden Personalressourcen mit dieser Aufgabe betraut werden. Andernfalls besteht die Gefahr, dass die Vernachlässigung des Tagesgeschäfts zu Umsatz- und Rentabilitätseinbrüchen führt oder der Verhandlungsprozess ins Stocken gerät. Neben dieser projektkoordinierenden Rolle kann ein externer Transaktionsberater insbesondere durch seine Kenntnis der Marktusancen und der aktuellen Situation des Transaktionsmarktes, durch sein internationales, branchenübergreifendes Kontaktnetzwerk und durch seine Transaktions(-verhandlungs-)erfahrung einen maßgeblichen Beitrag zum M&A Erfolg leisten. (Hans Christian Mantler)

„M&A ist ein wesentlicher Erfolgsfaktor für die CROSS-Industries Gruppe.“

DI Stefan Pierer, Vorstandsvorsitzender der CROSS Industries AG, über seine Erfahrungen mit M&A und seine Einschätzung der zukünftigen Entwicklung.

Dimensionen: Die CROSS Gruppe hat bereits eine lange Geschichte an erfolgreichen M&A Transaktionen hinter sich. Welche Bedeutung hat M&A für die Strategie der CROSS Gruppe?

Stefan Pierer: Die Geschichte der CROSS Industries Gruppe zeichnet sich dadurch aus, dass Unternehmen akquiriert wurden, die aus Sicht der CROSS ein Performance Potential haben. Dieses spezielle Know How kann nur durch entsprechende M&A Aktivitäten zur Umsetzung gelangen. Das bedeutet, dass M&A einen Teil des Unternehmensgegenstandes der CROSS ausmacht. Auch in Zukunft werden daher Unternehmenskäufe und auch Verkäufe nach Entwicklung und strategischer Positionierung der Unternehmen einen wesentlichen Anteil an der erfolgreichen Entwicklung der CROSS Gruppe haben.

Dimensionen: Auch die CROSS Gruppe war durch die Wirtschaftskrise der letzten Jahre wesentlich beeinflusst. In wie fern hat sich die Strategie der Cross Industries seit der Krise 2008 verändert?

Stefan Pierer: Die CROSS Industries Gruppe wurde aufgrund ihrer starken Verankerung in der Fahrzeugindustrie, wie die gesamte Industrie, stark von der damals schnell eskalierenden Krise getroffen. Sie hat jedoch durch rasche Entscheidungen und Bündelung von externem und internem Know-how diese Krise bewältigt. Als Konsequenz daraus erfolgt eine noch wesentlich stärkere Fokussierung auf die Fahrzeugindustrie und die Abgabe jener Beteiligungen, die diese Strategie nicht unterstützten.

Dimensionen: Welche Auswirkungen hatdasaufdiedurchgeführten Transaktionen gehabt?

Stefan Pierer: Beteiligungen, die nicht dem Kernbereich der Gruppe angehörten, wurden gezielt an strategische Investoren aus den jeweiligen Bereichen veräußert.

Dimensionen: Inwiefern hat sich die operative Abwicklung von Transaktionen in den letzten Jahren verändert?

Stefan Pierer: Die Märkte haben sich in den vergangenen Jahren auch für mittelständische Unternehmen dahingehend geändert, als sie globaler geworden sind. Dasselbe gilt auch für den M&A Markt in diesem Segment. Immer mehr asiatische Unternehmen versuchen durch Zukäufe in Europa ihre Marktposition zu stärken. Dadurch hat sich auch ein gewisser kultureller Wandel vollzogen, da der persönliche bzw direkte Kontakt zwischen Käufer und Verkäufer weit wichtiger geworden ist. Ebenso ist es notwendig, dass die externen Begleiter in diesen Transaktionen sowohl das notwendige globale Know-how und internationale Netzwerke mitbringen als auch die kulturellen Unterschiede verstehen und sich dies auch in der Abwicklung der Transaktion widerspiegelt.

Dimensionen: Wie haben sich dadurch die Anforderungen der Cross Industries an ihre Berater verändert?

Stefan Pierer: Zur Abwicklung einer erfolgreichen Transaktion ist heute nicht nur spezialisiertes M&A Wissen, sondern neben dem zuvor besprochenen kulturellen Verständnis der Vertragspartner auch umfassendes Wissen in anderen Gebieten (steuerliche Implikationen, Finanzierung, Rechnungslegung, aufsichtsrechtliche Bestimmungen etc) notwendig. Dazu bedarf es eines umfassenden Beraters, der Expertenwissen in all diesen Bereichen mitbringt und in der Lage ist, dieses Wissen zu kombinieren und zu koordinieren.

Dimensionen: Wie sehen Sie die zukünftige wirtschaftliche Entwicklung in Europa unter dem Eindruck der sich wieder stärker zuspitzenden Finanz- und Wirtschaftskrise?

Stefan Pierer: Ich sehe Europa als stagnierenden bzw schrumpfenden Markt, vor allem vor dem Hintergrund der noch zu lösenden Probleme im Finanzbereich sowie der demografischen Entwicklung. Die Wachstumschancen für die europäische Industrie ergeben sich aus meiner Sicht in den Emerging Markets, sprich Indien, Süd- Ost-Asien und China.

Dipl.-Ing. Stefan Pierer

Persönliches:

- Geboren am 25.11.1956 in Bruck/Mur

- Verheiratet, 2 Kinder

Ausbildung:

- 1967–1976 Gymnasium/HTL Maschinenbau

- 1976–1982 Studium an der Montanuniversität Leoben „Betriebs- und Energiewirtschaft“

Beruflicher Werdegang:

- 1982–1986 HOVAL GmbH in Marchtrenk/Oberösterreich

- ab 1983 Vertriebsleitung Österreich/Prokura

- seit 1987 Gründung und Aufbau der CROSS Industries AG-Unternehmensgruppe

- Hauptaktionär der CROSS Industries AG-Gruppe mit einen Gruppenumsatz von > 1,0 Mrd Euro und rund 5.000 Mitarbeitern

- Vorstandsvorsitzender der CROSS Industries AG

Alles aus einer Hand

Was haben eine Unternehmenstransaktion und ein Konsumgut gemeinsam? Bei der Beschaffung eines Konsumgutes vertraut man auf das Renommee des Herstellers, der alle einzelnen Bauteile zu einem optimierten Gesamtwerk zusammensetzt. Auch bei Dienstleistungen rund um Unternehmenstransaktionen bestehen signifikante und wertschaffende Vorteile in einem ganzheitlichen Projektmanagement und integrierten Beratungsansatz, was vor allem von Wirtschaftsprüfungs- und Steuerberatungsgesellschaften angeboten werden kann.

Vom Einzelteil zum Gesamtwerk

Möchte man ein neues Auto oder einen neuen PC kaufen, geht man in der Regel zu einem Hersteller, mit dessen Marke man einen gewissen Qualitätsanspruch und ein hohes Renommee verbindet. Denn: Der renommierte Anbieter kennt sich bestens mit den einzelnen hochwertigen Komponenten aus und hat sich vor allem mit deren effizientem Zusammenspiel besonders intensiv befasst und ebendieses – aufbauend auf Fachwissen und Erfahrungen – optimiert. Selbst wenn man die einzelnen hochwertigen Komponenten einzeln beschaffen könnte, so stünde man noch immer vor der Aufgabe, diese in einem kurzen Zeitfenster ohne Störungen oder Systemausfälle zu soliden und zuverlässigen Höchstleistungen zusammenzuführen.

Dieses Konzept eines ganzheitlichen und integrierten Ansatzes bietet auch wesentliche Vorteile bei der Betreuung einer Unternehmenstransaktion.

Ein komplexer Sachverhalt

Unternehmenstransaktionen – ob nun Zukauf, Verkauf, Kooperationen, Joint Venture Gründungen oder Kapitalverflechtungen – sind komplexe Sachverhalte mit zahlreichen Facetten und vielen involvierten Parteien, die unterschiedliche Perspektiven und Standpunkte einnehmen. Neben den internen Projektverantwortlichen und eigenen Beratern sind zumeist mehrere Gegenparteien, wie potenzielle Käufer oder Zielunternehmen und deren Eigentümer, deren Berater wie Rechtsanwälte, Wirtschaftsprüfer und Steuerberater sowie ggf weitere M&A Berater oder strategische Berater involviert.

M&A Advisory, Due Diligence und mehr

Im Rahmen einer Unternehmenstransaktion werden neben dem externen Projektmanagement/M&A Advisory weitere Dienstleistungen benötigt und regelmäßig nachgefragt. Insbesondere sind hier die Financial und Tax Due Diligence zu nennen, eine Sorgfältigkeitsprüfung finanzieller und steuerrechtlicher Aspekte des Transaktionsgegenstandes. Je nach Transaktionstyp wird diese Sorgfältigkeitsprüfung durch den potenziellen Käufer oder – vorbereitend für die Transaktion – durch den Verkäufer („Vendor Due Diligence“) beauftragt. Auch können zur Vorbereitung einer Unternehmenstransaktion Restrukturierungen, integrierende oder reorganisierende Maßnahmen zB zur operativen Optimierung nachgefragt und umgesetzt werden, um den Transaktionsgegenstand noch attraktiver zu gestalten. Diese Dienstleistungen sind auch für einen potenziellen Käufer von Interesse, der mögliche Synergien und Optimierungspotenziale vor einer Kaufentscheidung quantifizieren und beurteilen möchte. Nicht zuletzt werden Wirtschaftsprüfer und Steuerberater für spezifische Fragestellungen hinzugezogen, wie beispielsweise zur steueroptimierten Transaktionsstrukturierung oder der Erstellung und Prüfung von Zwischenabschlüssen oder Spaltungsbilanzen etc. Daneben sind juristische Beratungsleistungen wesentlich. Zudem können, je nach Transaktionstyp und Transaktionsstruktur, ggf Akquisitionsfinanzierungen oder andere Finanzierungsmaßnahmen erforderlich sein. Insbesondere Wirtschaftsprüfungs- und Steuerberatungsgesellschaften können im Gegensatz zu Mitbewerbern im Corporate Finance Bereich alle wesentlichen Dienstleistungen (siehe Abbildung) aus einer Hand anbieten und somit signifikante Vorteile schaffen. Spezialisierte M&A Boutiquen und Investmentbanken können hingegen meist nur M&A-Beratungsleistungen sowie, im Falle der Investmentbanken, zudem noch Finanzierungsmaßnahmen anbieten.

Ganzheitliche Anforderungen

Den M&A Prozess an sich kann man nicht ändern, wohl aber optimieren. Eine erfolgreiche und reibungslose Durchführung einer Unternehmenstransaktion basiert folglich nicht zuletzt auf einem funktionsfähigen und ganzheitlichen Projektmanagement, das im Rahmen von M&A Advisory angeboten wird und vor allem dazu dient, alle involvierten Parteien, Themen und Dienstleistungskomponenten zu koordinieren und zu strukturieren sowie zeitlich abzustimmen. Der M&A Berater führt als zentraler externer Projektmanager alle offenen Enden zusammen, erkennt potenzielle kritische Themen, koordiniert und bereitet proaktiv Vorschläge auf, wie mit diesen Themen umgegangen werden kann, ist zentraler Kommunikator sowie Schnittstelle und stellt mithin eine jederzeit taktisch optimierte Kommunikation gegenüber der anderen Partei sicher.

Wertvolle Mischung

Die Komplexität einer Transaktion kann durch eine Verringerung der Anzahl der involvierten Parteien reduziert werden. Einen integrierten Beratungsansatz können insbesondere Wirtschaftsprüfungs- und Steuerberatungsgesellschaften anbieten. Diese verfügen über eine wertvolle Mischung aus Generalisten und Fachspezialisten, die miteinander in eingespielten Teams arbeiten. Diese Integration vereinfacht und optimiert das Projektmanagement, da das Expertenwissen an einer Schnittstelle zusammengeführt wird. Personen, die in einer Verhandlung unterstützen können, sind folglich bis ins Detail mit allen wesentlichen werttreibenden Themen ohne große Reibungsverluste vertraut. Hierdurch kann ein wesentlicher Beitrag vor allem zu der Ermittlung eines Kaufpreises bzw einer Argumentationslinie für Kaufpreiszu- oder abschläge geleistet werden. Anbieter integrierter Dienstleistungen können folglich schneller und effizienter zur erfolgreichen Umsetzung einer Transaktion beitragen als ein stark fragmentiertes Beraterteam. Insgesamt können so durch ein integriertes Dienstleistungsangebot signifikante und wertschaffende Vorteile für den Auftraggeber erzielt werden. (Sabrina Zahn)

Mathematik für Fortgeschrittene

Der Wert eines Unternehmens entspricht grundsätzlich dem zukünftigen Nutzen für den Anteilseigner. Bei einer rein finanziellen Sichtweise kommt der Unternehmenswert somit dem Barwert der zukünftigen finanziellen Überschüsse gleich, bezogen auf den Stichtag der Unternehmensbewertung.

Die Höhe des bewertungsrelevanten Ertrages, die Nachhaltigkeitsdauer und der Diskontierungszinssatz stellen dabei die drei wesentlichen Bestimmungsgrößen dar. Bereits relativ kleine Änderungen im Diskontierungszinssatz führen zu starken Ergebnisausschlägen.

Grundlage jeglicher Unternehmensbewertung, die auf zukünftigen finanziellen Überschüssen basiert, bildet eine mehrjährige, integrierte Planungsrechnung, die ua anhand der Vergangenheitsdaten zu plausibilisieren ist. Aus der Planungsrechnung werden die bewertungsrelevanten Erträge abgeleitet, die man je nach angewandter Methode unterschiedlich berechnet.

Die zur Unternehmensbewertung zumeist herangezogenen Verfahren beruhen auf der Kapitalwertmethode der Investitionsrechnung: Die Ertragswertmethode zielt in der Regel auf die prognostizierten zukünftigen, ausschüttungsfähigen Periodenerfolge, die Discounted Cashflow Methode dagegen auf die Einnahmenüberschüsse (Free Cashflows) aus der operativen Geschäftstätigkeit ab. Während die Gewinne nur den Eigenkapitalgebern zustehen, stehen die Free Cashflows, das ist der bewertungsrelevante Ertrag bei der Ausprägung des Bruttoansatzes der Discounted Cashflow-Methode, Eigen- und Fremdkapitalgebern zu. Dies deshalb, da diese Brutto-Free Cashflows noch keine Ansprüche von Fremdkapitalgebern (Zinsen und Tilgungen) beinhalten. In einem weiteren Schritt sind für die Bestimmung des Marktwertes des Eigenkapitals noch die Nettofinanzverbindlichkeiten abzuziehen.

Diskont und Zinssatz

Diese oben skizzierten unterschiedlichen Definitionen des bewertungsrelevanten Ertrages müssen auch beim Diskontierungszinssatz Berücksichtigung finden: Da Gewinne definitionsgemäß ausschließlich den Eigenkapitalgebern zustehen, erfolgt die Diskontierung, das ist die Abzinsung auf den Bewertungsstichtag, mit einem Eigenkapitalkostensatz. Demgegenüber verlangen die Free Cashflows für die Abzinsung einen gewichteten Kapitalkostensatz (WACC-Weighted Average Cost of Capital). Dieser beinhaltet sowohl die Renditeerwartungen der Eigenals auch jene der Fremdkapitalgeber.

Im Zinssatz wird in der Regel nicht nur der Umstand berücksichtigt, dass weiter in der Zukunft liegende Ergebnisse weniger wert sind (Opportunitätskosten-Aspekt), sondern auch die Unsicherheit von prognostizierten Zahlungsströmen. In der Unternehmensbewertung wird hauptsächlich die Risikozuschlagsmethode verwendet, das heißt im Zinssatz wird auch das Risiko erfasst, dass der bewertungsrelevante Ertrag weniger sicher ist, als die Zinszahlung für ein Wertpapier eines Schuldners bester Bonität.

Dieser Eigenkapitalkostensatz berücksichtigt sowohl das Unternehmerrisiko als auch die bei Kapitalwertberechnungen geforderten Opportunitätskosten. Der Zinssatz setzt sich dementsprechend aus einem risikolosen Basiszinssatz und einem das Unternehmensrisiko widerspiegelnden Zuschlag (Risikoprämie) zusammen.

Der risikolose Basiszinssatz repräsentiert die Rendite einer quasisicheren, laufzeitäquivalenten Alternativveranlagung. Für die Bestimmung des Basiszinssatzes zur Ermittlung eines Unternehmenswertes kann von der Zinssatzstrukturkurve für Staatsanleihen ausgegangen werden, da diese die Einhaltung der Laufzeitäquivalenz gewährleisten. Die Zinsstruktur zeigt den Zusammenhang zwischen den Zinssätzen und Laufzeiten von Zerobonds ohne Kreditausfallrisiko. Aus der Zinsstrukturkurve kann auch ein einheitlicher, über den gesamten Zeitraum gültiger Basiszinssatz ermittelt werden. Derzeit liegen die risikolosen Zinssätze – die Rendite einer sicheren Alternativveranlagung – im Vergleich zu früheren Jahren auf vergleichsweise niedrigem Niveau. Ohne geeignete Maßnahmen zum Gegensteuern läuft man sehr leicht Gefahr, zu überhöhten Unternehmenswerten zu gelangen, ohne dass sich das Unternehmen per se in Bezug auf seine Marktstellung, Kosteneffizienz oder sonstiger betrieblicher Leistungsfaktoren verbessert hätte. Dieser Entwicklung ist bei der Auswahl und Bemessung anderer Zinssatzparameter angemessen Rechnung zu tragen.

Der Risikozuschlag – er soll dem Investor das Risiko für die Zurverfügungstellung von Eigenkapital abgelten – setzt sich nach dem Capital Asset Pricing Modell (CAPM) aus dem Produkt Eigenkapitalrisikoprämie mal Betafaktor zusammen.

Bei der Ableitung der allgemeinen Eigenkapitalrisikoprämie ist nicht auf die subjektiven Risikoneigungen einzelner Investoren, sondern auf das allgemeine Verhalten des Marktes abzustellen. Dabei ist davon auszugehen, dass Investoren ein besonderes Risiko bei der Geldanlage in Unternehmen (Anlegerrisiko) sehen. Das CAPM postuliert, dass ein Eigenkapitalgeber daher eine Renditeerwartung besitzt, die über jener für eine sichere Wertpapierveranlagung liegt und welche umso höher ist, je stärker die Risiken der Geschäftstätigkeit einzuschätzen sind. Die Eigenkapitalrisikoprämie gilt als eine im Zeitablauf relativ stabile Größe, wenngleich sie in jüngerer Vergangenheit sowohl nationalen als auch internationalen Quellen zufolge angehoben wurde und zurzeit im Allgemeinen zwischen fünf und sechs Prozent kalkuliert wird.

Der Betafaktor

Der Betafaktor wiederum bringt das operative Risiko der Branche (unverschuldeter Betafaktor) einerseits und das Finanzierungsstrukturrisiko (verschuldeter Betafaktor) andererseits zum Ausdruck und ist unternehmensindividuell aus Kapitalmarktdaten nach Vornahme bestimmter Anpassungen zu bestimmen.

Unternehmensindividuell ist der Fremdkapitalkostensatz festzulegen. Er repräsentiert die Finanzierungskosten auf Basis der aktuellen und zukünftigen Finanzierungsstruktur nach Steuern und ist gegebenenfalls auch periodenspezifisch zu variieren.

Der gewichtete Kapitalkostensatz schließlich errechnet sich als arithmetisches Mittel aus Eigen- und Fremdkapitalkosten, deren Gewichte die jeweiligen Anteile der Marktwerte des Eigen- und Fremdkapitals am Gesamtunternehmenswert sind. Ist abzusehen, dass sich die Finanzierungsstruktur des Unternehmens während des Planungshorizonts wesentlich verändert, so sollte der WACC periodenspezifisch angepasst werden. (Friedrich Lang)

Ein guter Deal

Die Entwicklung eines Targetunternehmens zwischen der Unterzeichnung des Kaufvertrages und der tatsächlichen Übertragung der Kontrolle führt bei Unternehmenskäufen immer wieder zu Konflikten. Ein gut überlegter Kaufpreismechanismus kann hier Abhilfe schaffen und die Akzeptanz des Kaufpreises bei beiden Vertragsparteien erhöhen.

Im Rahmen von Unternehmenskäufen liegt zwischen der Unterzeichnung des Kaufvertrages (also dem Signing) und der tatsächlichen Übertragung der Kontrolle über das Target Unternehmen (also dem Closing) häufig ein Zeitraum von einigen Monaten. In dieser Phase könnte der Verkäufer den Wert des Targets zu seinem eigenen Vorteil beeinflussen, ohne dass der Käufer, sofern er sich nicht vertraglich entsprechend absichert, hierauf Einfluss hätte.

Um dem entgegenzuwirken, wird in vielen Unternehmenskaufverträgen der finale Kaufpreis jedoch nicht schon zum Zeitpunkt des Signing festgelegt (man spräche in diesem Fall von einer Locked Box), sondern ein sogenannter Closing Mechanismus vereinbart. Den verschiedenen Ausprägungen eines solchen Mechanismus ist gemein, dass auf Basis einer Referenzbilanz (zB letzter Jahresabschluss) ein vorläufiger Kaufpreis zum Signing ermittelt wird, der dann auf Basis einer weiteren Bilanz zum Zeitpunkt des Closing (sog Closing Accounts bzw Closing Bilanz) angepasst wird.

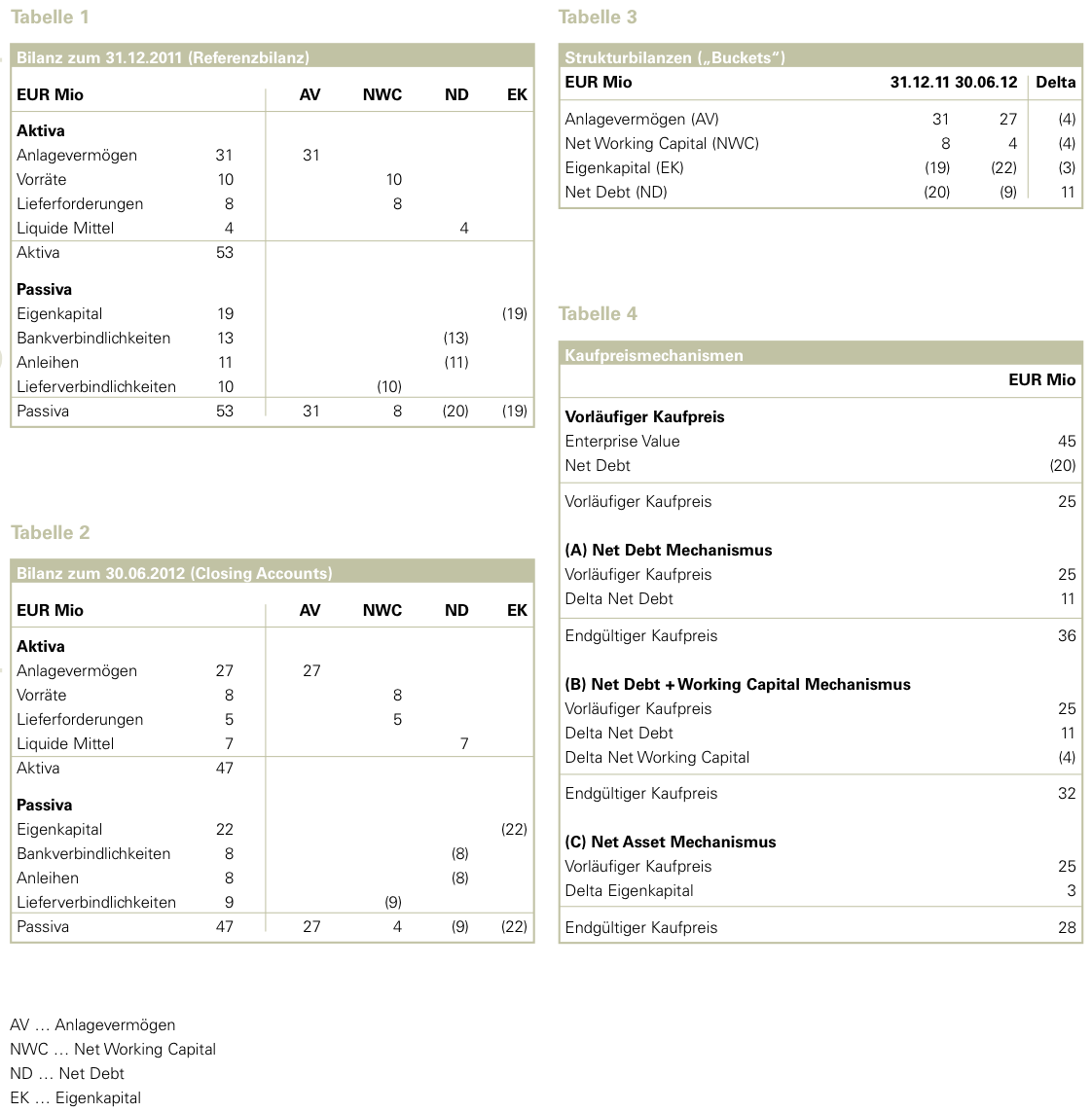

Die Vorgehensweise wird anhand eines einfachen Beispiels dargestellt. Der vorläufige Kaufpreis des Zielunternehmens wird auf Basis des Jahresabschlusses zum 31.12.2011 ermittelt. Das Closing wird für den 30.06.2012 angenommen, entsprechende Closing Accounts wurden erstellt.

Genaue Analyse

Sowohl die Referenzbilanz als auch die Closing Bilanz werden in Form von Strukturbilanzen in die Hauptkategorien („Buckets“) Anlagevermögen, Net Working Capital, Net Debt und Eigenkapital gegliedert (siehe Beispiel auf Seite 16: Tabellen 1 bis 3). Neben den offensichtlich zuordenbaren Posten bedarf es in der Praxis einer genauen Analyse der Bilanz, um etwa versteckte Finanzierungen zu erkennen und dem Net Debt zuordnen zu können. So sollte beispielsweise die Altersstruktur der Lieferverbindlichkeiten analysiert werden, um ggf Finanzierungen in Form überfälliger Verbindlichkeiten zu identifizieren. Basis dafür ist eine genaue Due Diligence des Referenzabschlusses sowie ein Review der Closing Bilanz.

Auf Grundlage dieser „Buckets“ können in weiterer Folge verschiedene Formen der Closing Mechanismen überlegt werden. Die Auswirkungen der einzelnen Mechanismen werden anhand des Beispiels dargestellt (siehe Tabelle 4).

Die einfachste Form ist der Net Debt Mechanismus. Der Kaufpreis wird hierbei auf Basis der Veränderung des Net Debt, zwischen Referenzbilanz und dem Closing angepasst. Hierfür wird in unserem Beispiel der Enterprise Value (also der Wert des unverschuldeten Unternehmens) mit 45 Mio EUR angenommen. Unter Berücksichtigung des Net Debt der Referenzbilanz ergibt sich ein Equity Value (entspricht vereinfachend dem Kaufpreis) von 25 Mio EUR. Zur Ermittlung des finalen Kaufpreises ist der vorläufige Kaufpreis auf Basis der Veränderung des Net Debt zwischen Referenzbilanz und Closing anzupassen. Das Net Debt reduziert sich um 11 Mio EUR, was zu einem Anstieg des Kaufpreises auf 36 Mio EUR führt.

Gefahr von Manipulation

Dieser Kaufpreismechanismus ist vergleichsweise einfach in der Anwendung. Die einzelnen Positionen des Net Debt sind in der Regel nicht wesentlich durch Abschlussbuchungen beeinflusst. Die Werte können einer (aktuell aufgebuchten) Saldenliste entnommen und anhand entsprechender Bankbestätigungen bzw Kontoauszüge durch Dritte einfach verifiziert werden. Wesentlicher Nachteil dieses Mechanismus ist die relativ einfache Manipulierbarkeit des Net Debt etwa durch Verkäufe des Anlagevermögens oder durch Working Capital Optimierungen. Im vorliegenden Beispiel etwa hat das Target durch entsprechende Maßnahmen Forderungen und Vorräte zum Closing deutlich reduziert, was zu einer Reduktion des Net Debt geführt hat. Der Equity Value wurde dadurch zum Closing „künstlich“ erhöht.

Um diese Manipulationen abzufangen, ist der Kaufpreismechanismus um die Veränderung des Working Capital zu ergänzen. Im Rahmen des Net Debt und Working Capital Mechanismus ergibt sich im konkreten Beispiel somit gegenüber dem Net Debt Mechanismus ein deutlich reduzierter Kaufpreis iHv 32 Mio EUR, da auch die Veränderung des Net Working Capital iHv minus 4 Mio EUR abgezogen wird. Doch auch dieser Mechanismus kann nicht sämtliche Entwicklungen des Unternehmens zwischen Signing und Closing abfangen. Im dargestellten Beispiel ist es etwa zu umfangreichen Verkäufen im Bereich des Anlagevermögens gekommen. Die Erlöse daraus wurden zur teilweisen Rückführung der Bankverbindlichkeiten genutzt, was neben der oben bereits diskutierten Working Capital Optimierung ebenfalls zur Reduktion des Net Debt zum Closing geführt hat. Der Käufer muss nach Kauf des Targets entsprechende Finanzmittel einsetzen, um die zuvor vom Verkäufer veräußerten Anlagegegenstände neu anzuschaffen.

Dem kann durch die Ergänzung des Kaufpreises um die Veränderung des Anlagevermögens begegnet werden. Der Kaufpreismechanismus berücksichtigt somit die Veränderung des Net Debt (+11 Mio EUR), des Net Working Capital (-4 Mio EUR) und des Anlagevermögens (-4 Mio EUR) im Endergebnis, also die Veränderung des Eigenkapitals (+3 Mio EUR). Dieser Mechanismus wird deshalb auch als Net Asset Mechanismus bezeichnet.

Unabhängig von der konkreten Ausgestaltung bringt ein Kaufpreismechanismus die Möglichkeit einer ausgewogenen Gestaltung des Kaufpreises mit sich. Dafür jedoch müssen die Vertragsparteien im Unterschied zu einer Festlegung des Kaufpreises beim Signing („Locked Box“) über das Closing hinaus zusammenarbeiten. Es bedarf einer Einigung über die Closing Accounts sowie den finalen Kaufpreis. Berücksichtigt man diese Aspekte, so ist ein Kaufpreismechanismus eine wirksame Methode, um einen für beide Parteien akzeptablen Kaufpreis zu erzielen.

Sachverhalt:

Auf Basis der Referenzbilanz zum 31.12.2011 wurde für das Zielunternehmen ein Kaufpreis iHv 25 Mio EUR (Enterprise Value von 45 Mio EUR abzüglich Net Debt von 20 Mio EUR) vereinbart. Das Closing fand zum 30.06.2012 statt. Auf diesen Stichtag wurden Closing Accounts erstellt. Anhand der Referenzbilanz sowie der Closing Accounts werden die Auswirkungen der verschiedenen Kaufpreismechanismen dargestellt. (Mario Pichler)

Wie man sich wappnet

Der Kauf – bzw Verkauf – von Unternehmen ist mit großen Chancen verbunden. Gleichzeitig bestehen oft erhebliche Haftungspotenziale in Zusammenhang mit steuerlichen Risiken. Um sich dagegen effizient absichern zu können, bedarf es einer genauen Kenntnis der rechtlichen Rahmenbedingungen sowie einer auf das Target und die beabsichtigte Transaktion angepassten Tax Due Diligence.

Naturgemäß ist es möglich, dass in der Vergangenheit eines Unternehmens auch steuerliche Risiken schlummern, die im Falle einer Betriebsprüfung zu einem bösen Erwachen führen können. Um diese Risiken zu reduzieren, wird in der Regel eine Tax Due Diligence durchgeführt. Dennoch ist es von Bedeutung, auch die rechtlichen Rahmenbedingungen betreffend Haftungen zu kennen, um die Erkenntnisse einer Due Diligence auch passend umzusetzen (zB Berücksichtigung bei Kaufpreisfindung, Kaufpreiseinbehalt, Gewährleistungen etc). Auch wenn es in der Praxis nicht allzu oft vorkommt, sollte man im Auge behalten, dass auch „Steuern“ ein Deal-Breaker sein können.

Share Deal

Am häufigsten findet bei Unternehmenserwerben ein sogenannter Share Deal statt. In diesem Fall werden nicht nur Anteile an einer Gesellschaft, sondern auch alle damit verbundenen Rechte und Pflichten erworben. Es wird somit bei einem Share Deal eine umfassende Haftung für bestehende Steuerrisiken übernommen. Eine umfassende Haftungsübernahme kann weiters auch noch bei Umgründungen unter (steuerlicher) Gesamtrechtsnachfolge stattfinden (zB Verschmelzung, Spaltung). Weniger bekannt ist, dass bei einem Share Deal auch Haftungsbestimmungen nach § 15 Abs 2 BAO für neu bestellte Geschäftsführer schlagend werden können. Ein neu bestellter Geschäftsführer ist nach dieser Bestimmung verpflichtet, bestimmte Verstöße gegen steuerliche Pflichten des Zielunternehmens innerhalb von drei Monaten ab dem Zeitpunkt deren Kenntnis bei der Abgabenbehörde anzuzeigen. Für den nach einem Unternehmenserwerb neu bestellten Geschäftsführer empfiehlt sich somit zumindest – falls keine Meldung an das Finanzamt erfolgt – eine Haftungsfreistellung. Konsequenzen für den Erwerber können sich auch nach dem Verbandsverantwortlichkeitsgesetz ergeben.

Asset Deal

Es ist ein oftmaliger Irrglaube, dass Haftungsbestimmungen nur bei einem Share Deal von Relevanz sein können. Auch bei einem Asset Deal (Kauf von einem Betrieb oder Teilbetrieb) können abgabenrechtliche Haftungsbestimmungen schlagend werden. Es empfiehlt sich also auch in diesem Fall, eine Tax Due Diligence durchzuführen. Die Haftung beim Asset Deal ist jedoch eingeschränkt, sodass ein angepasster Untersuchungsgegenstand einer Tax Due Diligence sinnvoll erscheint. Die relevanten Haftungsbestimmungen beim Asset Deal sind in mehreren Spezialnormen verankert. Die größte Bedeutung ist sicherlich § 14 BAO beizumessen. Der Erwerber eines Unternehmens oder eines Teilbetriebes haftet für Abgaben, die sich auf den Betrieb des Unternehmens gründen und für Steuerabzugsbeträge, soweit der Erwerber diese Schulden kannte oder kennen musste. Hierbei wird ein strenger Maßstab angelegt, und es genügt bereits leichte Fahrlässigkeit. Die gebotene Sorgfalt des Erwerbers umfasst eine Einsichtnahme in die Geschäftsbücher und eine Befragung des Veräußerers über mögliche Schulden. Die Haftung ist sowohl zeitlich als auch betragsmäßig eingeschränkt, denn sie ist auf die Zeit seit dem Beginn des letzten Kalenderjahres vor dem Erwerb sowie auf den Wert der übernommenen Gegenstände und Rechte, ohne Abzug von übernommenen Schulden, beschränkt. Aus praktischer Sicht lässt sich somit in manchen Fällen das Haftungspotenzial durch die geeignete Wahl des Übertragungsstichtages reduzieren (bei einer Übertragung gegen Jahresende können fast zwei Jahre haftungsrelevant sein, während bei einer Übertragung am Anfang eines Kalenderjahres eine Reduktion auf bis zu 13 Monate erreicht werden kann). Entgegen einer ersten vielleicht naheliegenden Vermutung sind Körperschaftsteuer bzw Einkommensteuer nicht von der Haftungsbestimmung des § 14 BAO erfasst (diese gelten nicht als betriebsbedingt), sondern im Wesentlichen die Umsatzsteuer, die Lohnsteuer und Steuerabzugsbeträge nach § 99 EStG sowie diverse „Nebenabgaben“.

Weitere Haftungsbestimmungen befinden sich in § 38 UGB sowie in § 1409 ABGB, sodass auch über diesen Weg steuerliche Haftungsansprüche geltend gemacht werden könnten. Die Haftungsbestimmung des § 14 BAO steht einer zivilrechtlichen Geltendmachung von Ansprüchen nach § 1409 ABGB nicht entgegen. Während die Haftung nach § 38 UGB vertraglich abbedungen werden kann, ist dies für die Haftung nach § 1409 ABGB nicht möglich. Die zivilrechtliche Haftung nach § 1409 ABGB sieht zwar ebenfalls eine betragsmäßige Limitierung (mit dem Wert des übernommenen Aktivvermögens) vor, es ist aber weder eine zeitliche Einschränkung noch eine nach Art der Abgaben gegeben.

Neben diesen Bestimmungen können aber auch noch in anderen Normen Haftungstatbestände bestehen, wie zB Haftungen nach dem AVRAG, § 67 ASVG, § 38 BSVG oder § 15 SpaltG.

Conclusio

Aufgrund der genannten Bestimmungen und Regelungen ist es daher unerlässlich, eine genaue Analyse sämtlicher möglicher Haftungspotenziale, und wie man sich bestmöglich dagegen wappnen kann, gemeinsam mit dem Berater vorzunehmen. (Rainer Götz)

Nahtlos

M&A Projekte enden nicht mit dem Signing des Vertrages. Einen wesentlichen Bestandteil von M&A Projekten stellt die Phase der Post Merger Integration dar – eine der großen Herausforderungen an Manager. Die Integrationsphase ist entscheidend für das Gelingen oder das Scheitern einer Transaktion.

Viele M&A Projekte verfehlen die gesetzten Ziele. Probleme und Hindernisse bei der Integration sind die Hauptursache für das Nichterreichen der ursprünglich anvisierten strategischen und finanziellen Ergebnisbeiträge. Deshalb ist eine detaillierte Planung und strukturierte Vorgehensweise bei der Integration unabdingbar. Neben den Konzepten zur Neuausrichtung des durch die Transaktion entstandenen Unternehmensgebildes sind hier Prozessanpassungen, Strukturveränderungen, IT- und Reporting-Fragen und vor allem der Bereich des Integrationsmanagements mit einer signifikanten Portion Kommunikation und Change Management zu nennen.

Dies ermöglicht es:

- Fallstricke zu vermeiden und alle Ressourcen auf die Zielerreichung zu konzentrieren

- mögliche Probleme im Vorfeld zu erkennen und zu vermeiden

- Unterbrechungen des Geschäftsbetriebs zu minimieren oder vollständig zu vermeiden

- schnellstmöglich zum „business as usual“ zurückzukehren

Im Rahmen des Dienstleistungsspektrums im Management Consulting unterstützt KPMG viele Kunden nicht nur bei der Abwicklung einer Unternehmenstransaktion im engeren Sinne (Corporate Finance und Transaction Services) sondern auch im Rahmen von Post Merger Integration (PMI) Projekten.

Dabei werden weiterführenden Fragen bearbeitet, wie zB

- Wie muss „Tag 1“ vorbereitet werden?

- Wie sind die Unternehmensprozesse bzw Systeme zu integrieren?

- Wie werden die Synergien identifiziert und evaluiert?

- Wie werden die Umsetzungspläne erstellt und das Integration Office organisiert?

- Wie soll die Kommunikation nach der Transaktion gestaltet werden?

- Wie werden die richtigen Führungskräfte im Unternehmen gehalten?

- Wie wird mit kulturellen Unterschieden umgegangen?

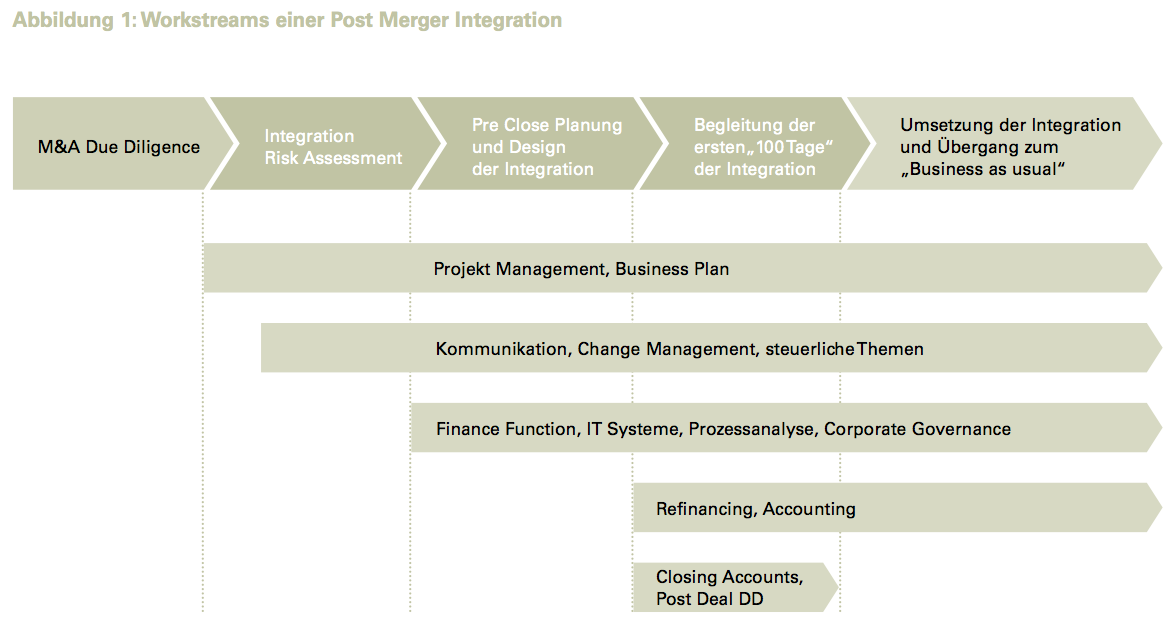

Aufbauend auf den Transaction Services Projektphasen (M&A, Due Diligence) werden Post Merger Integration Projekte grundsätzlich in die drei Phasen (1) Integration Risk Assessment, (2) Pre Close Planung und Design der Integration und (3) Begleitung der ersten „100 Tage“ der Integration unterteilt. Optional kann auch eine weiterführende Betreuung der Integration nach den kritischen ersten 100 Tagen erfolgen (siehe Abbildung).

Was sind die Vorteile eines strukturierten Vorgehens?

- Nahtloser Integrationsprozess von der Pre-signing-Phase bis zur Umsetzungsphase

- Steuerung und Kontrolle der Akquisition ab „Tag 1“

- Stabilisierung des Unternehmens durch ein klares/konsistentes Kommunikationskonzept mit den wichtigen Stakeholdern

- Fokussierung der Ressourcen auf die wesentlichen Aktivitäten/Synergien

- Kulturelle Veränderungen sind konform mit der Unternehmensstrategie

- Proaktives Integrationsmanagement mit regelmäßigem Reporting

Integration Risk Assessment

In der ersten Phase wird die Integrationsstrategie analysiert und beurteilt. Hier werden auch bereits die Geschäftsprozesse, Corporate Governance Regeln, IT Systeme etc betrachtet und hinsichtlich ihrer Auswirkungen auf die Integration bewertet. Ebenso wird die Unternehmenskultur bezüglich der Synergie potenziale bzw allfälliger drohender Risiken bewertet. Basierend auf den Ergebnissen der ersten Analysen wird ein vorläufiger Integrationsplan entwickelt.

Pre Close Planung und Design der Integration

In der zweiten Phase wird ein umfassendes Projektmanagement und Projekt controlling aufgesetzt und dadurch die Integration schnellstmöglich abgeschlossen. Damit wird die eigentliche Geschäftstätigkeit nicht beeinträchtigt und die in Projekten gebundenen Ressourcen werden wieder verfügbar gemacht.

In dieser Phase wird das sogenannte Integration Office eingerichtet und ein Kick-off Workshop mit allen relevanten Projektbeteiligten abgehalten.

Wesentlich bei der Pre Close Planung und beim Design der Integration ist die Entwicklung des Kommunikationskonzeptes. Der Kommunikationsplan sorgt bei Mitarbeitern, Kunden, wesentlichen Stakeholdern und anderen Geschäftspartnern für den notwendigen Grad an Transparenz über die Transaktion und festigt die bestehenden Beziehungen. Proaktives Change Management und aktive Gestaltung der Unternehmenskultur erreichen den „Buy-in“ der Mitarbeiter und die Identifikation mit dem neuen Unternehmen.

Es erfolgt nun die Ausarbeitung detaillierter Integrationskonzepte in Einklang mit der Strategie und der Soll-Ausrichtung des neuen Unternehmens, insbe- sondere die Vorbereitung eines „Tag 1“ Aktionsplans und die Entwicklung eines Master Integrationsplans. Synergien und kulturelle Gemeinsamkeiten bzw Hürden werden im Detail analysiert, bewertet und priorisiert.

Begleitung der ersten „100 Tage“

Zur Phase 3 gehört, dass KPMG die Projektleitung in den ersten 100 Tagen der Integration anhand von Best-in-class Methoden begleitet. Darunter fallen insbesondere folgende Tätigkeiten:

- Führung des Integration Offices

- Unterstützung/Beratung bei der Umsetzung der „Tag 1“ Maßnahmen

- Koordination der Integrationsteams inklusive Berichterstattung an den Lenkungsausschuss

- Controlling/Monitoring der Umsetzung, Konfliktlösungen kritischer Themen

- Tracking der Synergien

- Coaching/Training der Teammitglieder

- Identifikation weiterer Kundenbedürfnisse

Durch die Unterstützung in allen Phasen des Transaktions- und Integrationsprozesses schaffen wir wesentlichen Kundennutzen. Unsere Kunden profitieren von einem ganzheitlichen, nahtlosen Inte-grationsprozess vom Pre-Signing bis zur Umsetzungsphase. Es erfolgen gezielte Steuerung und Kontrolle der Akquisition ab „Tag 1“ unter Berücksichtigung transaktionstypischer und unternehmensspezifischer Erfolgsfaktoren und Risiken. So wird eine Win-win Situation bei Käufern und Targets hergestellt und das Top-Management in seiner Zielerreichung unterstützt. (Barbara Voglmayr and Bernhard Klingler)

Glasklar

Kompetent, unabhängig und „fair“ entlohnt – so das Ziel. Relativ unbemerkt von der breiten Öffentlichkeit wurden Neuregelungen zu Qualifikation und Unabhängigkeit des Aufsichtsrates sowie zur Angemessenheit und Transparenz der Vorstandsbezüge eingeführt. Teilweise wurde dabei bisheriges Soft-Law des Österreichischen Corporate Governance Kodex in bindendes Recht umgewandelt.

Kompetenz durch Vielfalt

Die Hauptversammlung wird nun gesetzlich dazu verpflichtet, auf eine ausgewogene Zusammensetzung des Aufsichtsrats zu achten. Unterschiedliche Führungsqualitäten, internationale Hintergründe, geschlechterspezifische Erfahrungen sowie berufliche Vielfalt stehen dabei im Vordergrund. Gerade im Hinblick auf die berufliche Vielfalt zeigt die Praxis, dass europaweit (ehemalige) CEOs und Anwälte in Aufsichtsräten überproportional stark vertreten sind. Wünschenswert wären aus Sicht der EU-Kommission hingegen zB mehr Personen mit Marketinghintergrund oder (ehemalige) CFOs.

Zum Thema Gender-Verteilung zeigen aktuelle Studien eine positive Korrelation zwischen dem Prozentsatz von Frauen in Vorstands- bzw Aufsichtsratspositionen und Unternehmensperformance (Quelle: Grünbuch Europäischer Corporate Governance Rahmen). Bei börsennotierten Aktiengesellschaften wird zusätzlich die international ausgewogene Zusammensetzung des Aufsichtsrats gefordert. Regionale Diversifizierung gilt hier als Schlüsselfaktor für einen gut funktionierenden Aufsichtsrat.

Diese neuen gesetzlichen Vorschriften zur Diversität sind für die Wahl von Aufsichtsratsmitgliedern nach dem 31.08.2012 zu beachten.

Die gesetzliche Anforderung „Diversität des Aufsichtsrats“

Ausgewogenheit hinsichtlich

- fachlicher Qualifikation

- persönlicher Qualifikation

- Vertretung beider Geschlechter

- Altersstruktur

- Internationalität

Cooling-off Periode für Ex-Vorstände

Ausscheidende Vorstandsmitglieder börsennotierter AGs dürfen künftig während einer Cooling-off Periode von zwei Jahren nicht Mitglied des Aufsichtsrats in derselben Gesellschaft werden. Eine Ausnahme von dieser Regelung ist für maximal ein ehemaliges Vorstandsmitglied möglich, wenn mindestens 25 Prozent des Kapitals für seine Nominierung stimmen. Ist das betroffene Vorstandsmitglied nach zwei Jahren „abgekühlt“, so kann die Ausnahmebestimmung erneut in Anspruch genommen. Ausnahmslos ausgeschlossen ist dagegen, dass ein ehemaliges Vorstandsmitglied innerhalb von zwei Jahren zum Aufsichtsratsvorsitzenden einer börsenotierten Aktiengesellschaft gewählt wird.

Diese neuen Vorschriften des Aktiengesetzes sind für die Wahl von Aufsichtsratsmitgliedern nach dem 31.08.2012 anzuwenden.

Fair und transparent

Managementvergütungssysteme wurden von der Politik als mitursächlich für die Finanzkrise beurteilt. Entsprechend wird § 78 AktG dahin gehend erweitert, dass langfristige Verhaltensanreize zur nachhaltigen Unternehmensentwicklung gesetzt werden sollen:

- Die Höhe der Vorstandsvergütungen soll nicht von gestaltbaren Parametern abhängig sein (zB nicht sensibel auf Einmaleffekte wie Verkäufe bestimmter Vermögenswerte oder Ähnliches reagieren).

- Aktien, die als Vergütung gewährt werden, sollen Haltefristen unterliegen. Vergleichbare Mechanismen sollen auch dann bestehen, wenn zwar nicht unmittelbar Aktien gewährt werden, aber Boni sich an der Kursentwicklung der Aktien des Unternehmens orientieren (zB „Phantom Stocks“ oder andere kursbezogene Incentive-Regelungen).

Neben der Orientierung an langfristigen Unternehmenszielen verlangt das Gesetz nunmehr zusätzlich vom Aufsichtsrat, dafür Sorge zu tragen, dass die Bezüge der Vorstandsmitglieder „angemessen“ sind. Dabei ist auf Vergleichsparameter wie Branche, Unternehmensgröße, regionale Aspekte und das Gehaltsgefüge des Gesamtunternehmens abzustellen. Vergütungsvereinbarungen von Vorständen, die nach dem 31.08.2012 abgeschlossen werden, sind bereits von den genannten Neuregelungen betroffen. Sie gelten für alle Aktiengesellschaften, dh nicht nur für börsennotierte Gesellschaften.

Nur für börsennotierte Gesellschaften gilt hingegen die Verpflichtung im Corporate Governance Bericht gemäß § 243b Abs 2 Z 3 UGB, die Gesamtbezüge der Vorstandsmitglieder pro Person anzugeben. Darüber hinaus müssen die Grundzüge der Vergütungspolitik dargestellt werden. Eine Schutzklausel zur Wahrung der Privatsphäre der betroffenen Personen besteht nicht. Die Angabe der Vergütungen und der Vergütungspolitik ist erstmals in Geschäftsjahren, die nach dem 31.12.2011 beginnen, verpflichtend, im Fall eines dem Kalenderjahr entsprechenden Geschäftsjahres daher im Abschluss per 31.12.2012. Zur Aufstellung eines Corporate Governance Berichts sind nur Gesellschaften verpflichtet, deren Aktien an der Börse notieren. Hat ein Unternehmen ausschließlich Anleihen an der Börse begeben, so muss es keinen Corporate Governance Bericht erstellen. Die diesbezüglichen Vergütungsangaben entfallen daher. (Günther Hirschböck and Elisabeth Raml)

Leitfaden

Insbesondere für Unternehmen mit großem Immobilienbestand heißt es, langsam wieder Immobilienbewertungsgutachten in Auftrag zu geben, um beim IFRS-Abschluss den Fair Value in den Büchern darstellen zu können. Immer wieder wird die Frage an den Immobiliengutachter in einer Wirtschaftsprüfungskanzlei herangetragen, wie ein Bewertungsgutachten „wirtschaftsprüfersicher“ gemacht werden kann. Hier sei ein Geheimnis verraten: Es ist ganz einfach.

Aufbau eines Gutachtens

Grundsätzlich setzt sich jedes Immobilienbewertungsgutachten aus drei Teilen zusammen: dem Allgemeinen Teil, dem Befund und der Bewertung.

Der Allgemeine Teil beinhaltet Informationen wie Auftraggeber, den Zweck des Gutachtens (zB Finanzierung), den Bewertungsstichtag, den Tag der Besichtigung (inklusive anwesender Personen) sowie Grundlagen und Unterlagen der Bewertung wie „vom Auftraggeber erhaltene Unterlagen“, Grundbuchs-, Katastermappenauszug, verwendete Fachliteratur und dergleichen.

Im Befund soll die Immobilie so beschrieben werden, wie sie im Zuge der Besichtigung vorgefunden wurde. Hierbei ist der Standort genauso wichtig wie das Objekt selbst. Die Standortbeschreibung sollte in Abhängigkeit vom Objekt zB die öffentliche Verkehrsanbindung, besondere Einrichtungen in der Umgebung, Ruhelage – Informationen, die für die Nutzungsart des Objektes von Bedeutung sind – enthalten. Durch die Objektbeschreibung soll der Leser des Gutachtens das Bauwerk oder Grundstück „verstehen“. Neben einem Überblick soll auch eine detaillierte technische Beschreibung sowie die Analyse eventuell bestehender (vertraglicher) Vereinbarungen vorhanden sein.

Der Bewertungsteil stellt im Wesentlichen die „Bezifferung“ der im Befund aufgezeigten Sachverhalte dar, mit dem Ergebnis eines Verkehrswertes. Die Verfahren und die verwendeten wertbeeinflussenden Ansätze und Annahmen sind im Gutachten zu erläutern und zu begründen, die Berechnungen nachvollziehbar darzustellen.

Die allgemeinen und besonderen Erfordernisse des Gutachtens sind beispielsweise im Liegenschaftsbewertungsgesetz (vgl Textbox) definiert, aber auch internationale Bewertungsverbände (zB TEGOVA, RICS) publizieren sogenannte „Bewertungsstandards“.

Die typischen Fehler

Grundsätzlich sollte das Gutachten bzw der ermittelte Wert von einem Dritten, der die Immobilie nicht so wie der Eigentümer, der Gutachter oder der Verwalter kennt, nachvollzogen werden können. Dazu gehört, die oben genannten Anforderungen an den Gutachtenaufbau zu erfüllen. Obwohl man annehmen kann, dass dies „selbstverständliche“ Anforderungen sind, werden diese in der Praxis nicht immer erfüllt.

Oftmals wird zB auf eine ausführliche Liegenschaftsbeschreibung – Lage, Beschaffenheit, Nutzung, besondere Merkmale des Objektes – oder gar auf die Besichtigung verzichtet. So wird etwa die Adresse genannt und die Lage als „sehr gut bezeichnet“, ohne zu begründen, warum dies eine sehr gute Lage für die Immobilie sein soll, bzw ohne dass der Gutachter je vor Ort war. Oder: Dass ein Gebäude Außenwände hat, ist unbestritten – in den meisten Fällen zumindest – aber auch die Angabe des Materials, aus dem die Wände sind, wäre wesentlich.

Am häufigsten wird die Herleitung bzw die Begründung des Kapitalisierungszinssatzes vernachlässigt. Sätze wie „Der Kapitalisierungszinssatz wird aufgrund der Erfahrung des Gutachters mit sechs Prozent festgelegt“ sind keine Seltenheit. Die „Erfahrung des Gutachters“ kann der Prüfer schwer nachvollziehen, vor allem wenn zwar der Geschäftsführer des zu bewertenden Unternehmens langjährige Erfahrung hat, jedoch im Regelfall junge Mitarbeiter die Gutachten schreiben und die Bewertungen zumindest vorbereiten.

Ein weiterer Mangel in manchen Gutachten ist das Fehlen der Vergleichsobjekte. Die Anmerkung „Der Bodenwert wird anhand von Vergleichswerten mit 600 EUR pro m2 angesetzt“ reicht nicht, um die Richtigkeit des Quadratmeterpreises zu gewährleisten. Die Vergleichsgrundstücke oder -objekte sind anzuführen. So kann der Prüfer den gewählten Wert nachvollziehen und plausibilisieren.

Auszug aus dem Liegenschaftsbewertungsgesetz (LBG):

Allgemeine Erfordernisse des Gutachtens §9 (1) Das Bewertungsgutachten hat zu enthalten

1. den Zweck des Gutachtens, den Bewertungsstichtag, den Tag der Besichtigung der Sache und die dabei anwesenden Personen sowie die verwendeten Unterlagen;

2. den Befund mit einer Beschreibung der Sache nach ihren Wertbestimmungsmerkmalen und ihren sonstigen, für die Bewertung bedeutsamen Eigenschaften tatsächlicher oder rechtlicher Art;

3. die Bewertung unter Darlegung des angewendeten Wertermittlungsverfahrens und der Gründe für die Auswahl des angewendeten Verfahrens oder allenfalls angewendeten Verfahrensverbindung;

(2) Wenn mit der zu bewertenden Sache Rechte oder Lasten verbunden sind, muss angegeben und begründet werden, inwieweit sie den Wert der Sache beeinflussen.

Besondere Erfordernisse des Gutachtens §10 (1) Beim Vergleichswertverfahren (§4 LBG) sind überdies die zum Vergleich herangezogenen Sachen anzuführen und ihre Wertbestimmungsmerkmale zu beschreiben, die dafür erzielten Kaufpreise anzugeben und allfällige Zu- oder Abschläge (§4 Abs. 1 LBG), Auf- oder Abwertungen (§4 Abs. 2 LBG) und Kaufpreisberichtigungen (§4 Abs. 3 LBG) zu begründen.

(2) Beim Ertragswertverfahren (§5 LBG) ist die Wahl des Kapitalisierungszinssatzes zu begründen. (3) Beim Sachwertverfahren (§6 LBG) sind die dem Herstellungswert zugrunde gelegten Raum- und Flächenmeterpreise und Indizes anzugeben; der wertbestimmende Einfluss von allfälligen Baumängeln und Bauschäden (…) und die wegen allfälliger technischer oder wirtschaftlicher Wertminderung vom Herstellungswert vorgenommenen Abschläge sind gesondert zu beziffern. (4) Bei anderen wissenschaftlich anerkannten Wertermittlungsverfahren als in den §§4 bis 6 LBG geregelten (Anm: Discounted Cashflow Verfahren,

Residualwertverfahren) sind die zugrunde gelegten Umstände darzustellen und ist auszuführen, in welcher Weise die Verhältnisse im redlichen Geschäftsverkehr bei der Bewertung berücksichtigt wurden.

(5) Bei der Bewertung von Rechten und Lasten nach dem Vorteil des Berechtigten bzw dem Nachteil des Belasteten (§3 Abs. 3 LBG) sind die Vor- und Nach- teile zu beschreiben (…); die Bewertung der Vor- und Nachteile sowie die allfällige Auswahl eines Kapitalisierungszinssatzes und Kapitalisierungsfaktors sind zu begründen. (Sandra Hochleitner)

Weichenstellung

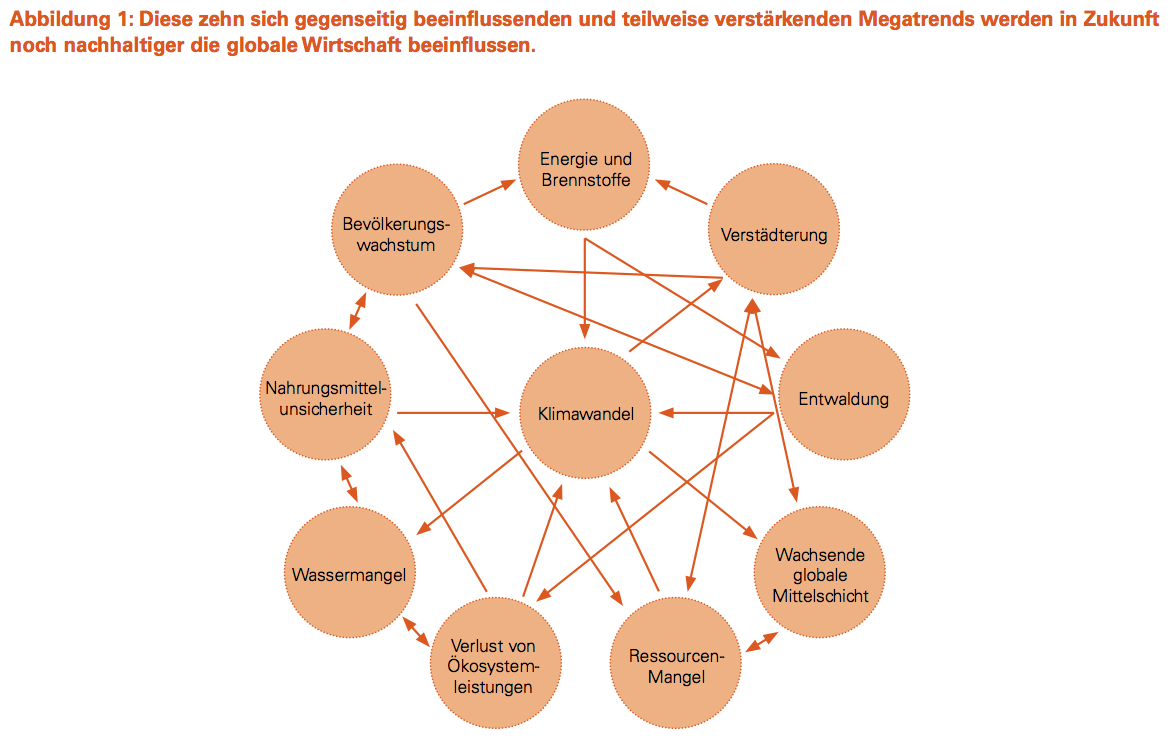

Unternehmen, die sich intensiv mit dem Thema Nachhaltigkeit auseinandersetzen, werden wohl oft an die Worte von Ex-Bundeskanzler Fred Sinowatz denken: „Es ist alles sehr kompliziert.“ Die zu berücksichtigenden Themen und deren Abhängigkeiten untereinander sind oft unüberschaubar. Eine Anfang des Jahres veröffentlichte KPMG Studie beleuchtet die wichtigsten globalen Nachhaltigkeits-Megatrends, die in den nächsten 20 Jahren die Rahmenbedingungen für Unternehmen neu definieren werden – auch in Österreich.

Im Juni trafen sich über 50.000 Vertreter von Regierungen, NGOs und Unternehmen in Rio de Janeiro zu einer Neuauflage des UN Earth Summits von 1992. DiedabeiverabschiedeteResolution„The Future We Want“ blieb im Hinblick auf politische Verpflichtungen wenig spezifisch. Umso deutlicher wurde aber die Rolle der Wirtschaft auf dem Weg hin zu einer „green economy“ in den Vordergrund gestellt. Denn nach wie vor gilt: In den nächsten zwei Dekaden müssen die Weichen für eine Wirtschaft und Gesellschaft, die Stabilität in einer sich rasant ändernden Welt bieten kann, gestellt werden.

Wie die kommenden 20 Jahre aussehen werden, beschreibt die KPMG Studie „Expect the Unexpected“, die global und auf Branchenebene die zehn wichtigsten Nachhaltigkeits-Megatrends, ihre Ursachen und (Wechsel-)Wirkungen analysiert (siehe Grafik).

Auch wenn manche dieser Kräfte für das in vieler Hinsicht „Felix Austria“ nicht direkt relevant erscheinen, wirken sie in einer globalisierten Welt über Lieferketten und weltweite Märkte bis hin zum österreichischen Familienbetrieb. Wie diese komplexen Zusammenhänge aussehen, sollen einige Beispiele überblicksartig illustrieren.

Beispiel: Land- und Forstwirtschaft

Dass der Klimawandel große Herausforderungen für die Land- und Forstwirtschaft darstellen wird, predigen Hagelversicherung, Umweltministerium & Co schon lange. Beide Bereiche können aber auch indirekt Nutzen aus dem Klimawandel ziehen: Der wachsende weltweite Bedarf an erneuerbaren Energieträgern und Kunststoffen auf regenerativer Basis schafft neue Absatzmärkte.

Auch die, vom Sektor mitverursachte, Degradation von Wasser- und Bodenqualität eröffnet indirekt neue Marktchancen. Das gestiegene Bewusstsein der Konsumenten schlägt sich ua in der wachsenden Bevorzugung von zertifiziert ökosystemschonenden Produkten wie FSC-Hölzern und Bio-Nahrungsmitteln nieder.

Die wachsende Weltbevölkerung und eine größer werdende globale Mittelschicht werden den Nahrungsmittelbedarf und die Nachfrage verändern. Der absehbare Rückgang der Erträge wird auch in Österreich Druck erzeugen. Der Umgang mit Nahrungsmitteln und ihrer Produktion muss sich daher national und global verändern. Nach Risikoeinschätzung von KPMG ist die Nahrungsmittel- und Getränkebranche jedoch trotz erheblicher Risiken noch relativ unvorbereitet.

Beispiel: Elektrizität

Österreich ist in der glücklichen Lage, fast 60 Prozent seines Strombedarfs durch Wasserkraft bedienen zu können. Gegenüber dem globalen Schnitt von nur zehn Prozent hat Österreich damit schon einen wichtigen Schritt in Richtung Energiewende hinter sich. Fast ein Drittel der elektrischen Energie wird aber noch durch fossile Brennstoffe, allen voran Gas, gewonnen. Bei diesen werden Preisvolatilitäten und die Brennstoffverknappung deutlich zu spüren sein. Auch der Ausbau der Wasserkraft ist technisch und ökologisch begrenzt – und der Klimawandel wird sich auf die Effizienz von Laufkraftwerken auswirken.

Dessen ungeachtet steigt der österreichische Energiebedarf weiterhin. Bevölkerungswachstum, der durch steigenden Wohlstand angekurbelte Konsum und ein größeres Angebot an (günstigen) elektrischen Geräten machen die Einsparungen durch Effizienzsteigerung zunichte – das ist der sogenannte „Reboundeffekt“. Besonders die indirekt durch den Klimawandel forcierte E-Mobilität hat das Potenzial, zu einem zukünftig weiter wachsenden Energiebedarf stark beizutragen.

Trotz Startvorsprung ist also das Ziel einer quasi emissionsfreien Stromerzeugung, wie es die EU-Vision für 2050 vorsieht, nur mit großer Anstrengung zu erreichen. Genau diese Anstrengungen bieten Chancen für zahllose innovative Technologieunternehmen, um mit moderner „grüner“ Energiegewinnung die Lücke zwischen Bedarf und angebotenem Ökostrom zu schließen.

Beispiel: Handel

Am Ende der Lieferkette stehend wird der Handel sich uneingeschränkt mit allen Megatrends befassen müssen. Die Auswirkung globaler Materialverknappungen, zB der für Hightech-Geräte unabdinglichen Seltenen Erden, ist augenscheinlich. Aber auch lokale Mängel am anderen Ende der Welt können in Österreich sichtbar werden. Wasserknappheit in „trockenen“ Ländern wirkt sich auf das Angebot von Rohstoffen wie Kaffeebohnen und Baumwolle, aber auch auf die Herstellung weiterverarbeiteter Produkte – vom Bier bis zum Auto – aus.

Der wachsende globale Mittelstand erzeugt Nachfrage, zugleich aber drängen sich immer mehr Menschen um die gleichen Produkte und Materialien. Die Verfügbarkeit wird knapper, die Preise höher – sicher auch zulasten der Gewinnspanne des Handels.

Zukunftsorientierte Handelsunternehmen stellen sich diesen Herausforderungen gemeinsam mit ihren Zulieferern entgegen. Sie können so gemeinsam die Grundlage für einen zukünftig nachhaltigeren Markt legen.

Neugierig auf eine detaillierte Analyse für Ihre Branche? Den vollständigen Bericht finden Sie zum Download unter www.kpmg.at/Sustainability. (Verena Stingl and Emma Ashlin)

Neu prämiert

Die steuerliche Forschungsprämie wird ab 2013 neu geregelt. Künftig ist die Forschungsförderungsgesellschaft mbH (FFG) als Gutachter eingebunden. Außerdem kann beim Finanzamt eine Forschungsbestätigung eingeholt werden. Grundlage dafür ist das 1. Stabilitätsgesetz 2012, welches das Verfahren zur Beantragung der steuerlichen Forschungsprämie ändert.

Die Prämie beträgt unverändert bei eigenbetrieblicher Forschung und Auftragsforschung jeweils zehn Prozent der Aufwendungen bzw Ausgaben.

Grundlagen und Hintergrund

Bezüglich der steuerlichen Forschungsprämie begünstigt sind eigenbetriebliche Forschung und experimentelle Entwicklung, die systematisch und unter Einsatz wissenschaftlicher Methoden durchgeführt werden. Zielsetzung muss sein, den Stand des Wissens zu vermehren sowie neue Anwendungen dieses Wissens zu erarbeiten. Die Forschung muss in einem inländischen Betrieb oder einer inländischen Betriebsstätte erfolgen. Alternativ ist die Auftragsforschung für in Auftrag gegebene Forschung und experimentelle Entwicklung begünstigt, wenn die Forschung von einem inländischen Betrieb oder einer inländischen Betriebsstätte beauftragt wird. Bei der Auftragsforschung ist die Prämie allerdings mit maximal 10.000 EUR bzw ab 01.01.2013 mit maximal 100.000 EUR jährlich begrenzt.

Nach den Erläuterungen der Regierungsvorlage zum 1. Stabilitätsgesetz 2012 ist für die Beurteilung, ob die Anspruchsvoraussetzungen für die Gewährung einer Forschungsprämie erfüllt werden, vielfach eine besondere technische Expertise nötig. Aus diesem Grund wird die FFG zukünftig als Gutachter eingebunden. Zudem steht dem forschenden Unternehmen ab 01.01.2013 offen, eine Forschungsbestätigung vom Finanzamt und/oder jährlich eine bescheidmäßige Feststellung über die Höhe der für die Prämienbemessung relevanten Forschungsaufwendungen zu beantragen.

Gutachten der FFG

Die Forschungsförderungsgesellschaft mbH (FFG) steht zu 100 Prozent im Eigentum der Republik Österreich. Ihr gesetzlich umschriebener Aufgabenbereich umfasst ua das Management und die Finanzierung von Forschungsprojekten der Wirtschaft und Wissenschaft. Daher wird sie zukünftig verpflichtend in den Prozess zur Erlangung einer steuerlichen Forschungsprämie eingebunden, da kostenlose Gutachten der FFG einzuholen sind. Mit ihrem Gutachten bestätigt die FFG, dass die Kriterien einer steuerlich begünstigten Forschung oder experimentellen Entwicklung vorliegen. Dieses Gutachten ist somit der Nachweis, dass die beantragten Aufwendungen dem Grunde nach für Forschung anfielen. Davon zu unterscheiden ist die Frage, ob die Aufwendungen der Höhe nach anerkannt werden. Da keine Bagatellgrenze eingeführt wurde, ist auch bei geringen Prämien ein Gutachten erforderlich.

Forschungsbestätigung vom Finanzamt Bereits jetzt haben Unternehmen die Möglichkeit, für Rechtsfragen bei Umgründungen, Unternehmensgruppen und Verrechnungspreisen einen kostenpflichtigen Auskunftsbescheid gemäß § 118 BAO zu beantragen. Ab 01.01.2013 kann zusätzlich eine Forschungsbestätigung gemäß § 118a BAO begehrt werden, in der das Finanzamt das Vorliegen einer Forschung und experimentellen Entwicklung bestätigt. Im Rahmen dieses Antrags ist das Gutachten der FFG vorzulegen. Ein Finanzamt ist an die Forschungsbestätigung gebunden, wenn die Forschung wie im Antrag dargestellt durchgeführt oder nur unwesentlich davon abgewichen wird. Die Forschungsbestätigung kostet 1.000 EUR und bestätigt wie das Gutachten der FFG, dass die Voraussetzungen dem Grunde (und nicht der Höhe) nach erfüllt werden. Die Bestätigung wird für ein einzelnes Forschungsprojekt ausgestellt, sodass mehrere Projektanträge die Kosten vervielfachen. Aufgrund ihres Zusammenhangs mit der steuerfreien Forschungsprämie werden diese Kosten gemäß § 20 Abs 2 EStG steuerlich nicht abzugsfähig sein. Die Erläuterungen der Regierungsvorlage führen aus, dass eine Forschungsbestätigung dann nicht sinnvoll ist, wenn das Vorliegen der Inhaltsvoraussetzungen für die Forschungsprämie weitgehend unzweifelhaft ist. Dies verdeutlicht, dass kostenlosen Gutachten der FFG ein schwächeres Gewicht zukommt als einer kostenpflichtigen Forschungsbestätigung des Finanzamts.

Feststellungsbescheid für Bemessungsgrundlage Neu geschaffen wird auch die Möglichkeit, die Bemessungsgrundlage der Forschungsaufwendungen bescheidmäßig feststellen zu lassen. Dazu ist dem Finanzamt glaubhaft zu machen, dass Forschungsaufwendungen dem Grunde nach vorliegen (durch die Vorlage des Gutachtens der FFG oder der Forschungsbestätigung eines Finanzamts). Zusätzlich ist dem Finanzamt nachzuweisen, dass die Bemessungsgrundlage richtig ermittelt wurde. Dies hat ein Wirtschaftsprüfer bzw eine Wirtschaftsprüfungsgesellschaft zu bestätigen, die Qualifikation als Steuerberater bzw als Steuerberatungsgesellschaft ist nicht ausreichend. Werden die Aufwendungen dem Grunde und der Höhe nach nachgewiesen, spricht das Finanzamt über den (jährlichen) Antrag in einem rechtsmittelfähigen Bescheid ab. Das Finanzamt kann dabei auf die Expertise der FFG zurückgreifen, da sich der Gesetzgeber durch die Zusammenarbeit von Finanzverwaltung und FFG Synergien erwartet, die zu einer höheren Treffsicherheit der steuerlichen Forschungsförderung führen.

Noch offene Fragen

Nähere Bestimmungen zu den gesetzlichen Regelungen soll eine Durchführungsverordnung regeln. Aus heutiger Sicht gibt es offene Fragen, die einerseits rechtlicher und andererseits praktischer Natur sind. So ist offen, wie sich ein forschendes Unternehmen wehren kann, wenn die FFG das Vorliegen einer Forschung oder experimentellen Entwicklung verneint. Ebenfalls nicht geregelt ist, wie die Nachweise bei einer Auftragsforschung erbracht werden müssen. Wie lange die jeweiligen Bearbeitungsschritte durch die FFG und das Finanzamt dauern werden, wird dagegen jedenfalls die Zukunft weisen. (Clemens Endfellner)

Grenzenloser Zahlungsverkehr

Die Politik hat gehandelt, SEPA wird konkret: Die Ablösung der nationalen Verfahren für Überweisungen und Lastschriften ist beschlossen. Welcher Handlungsbedarf sich dadurch für die Unternehmen ergibt, ist vielen nicht bewusst. Abwarten ist keine Alternative, da die Gefahr besteht, dass später die für die Umstellung erforderlichen internen wie externen Ressourcen fehlen.

Die Harmonisierung des europäischen Zahlungsverkehrs (SEPA) wurde durch eine EU-Verordnung beschlossen. Das führt bei Unternehmen und öffentlichen Einrichtungen zu einem Umstellungsaufwand. Hierbei hat die bisherige Kommunikation zu SEPA bei vielen Unternehmen zu einer Reihe von Fehleinschätzungen geführt. Beispielsweise zu der Überzeugung, dass sich der Umstellungsaufwand lediglich darauf beschränkt, Kontonummer und Bankleitzahl durch IBAN und BIC zu ersetzen; oder dass die Banken Zahlungsdateien auch nach der Umstellung in den nationalen Formaten akzeptieren. Die Realität sieht anders aus. Die Banken wurden verpflichtet, zum 01.02.2014 bei Euro-Zahlungen verbindlich die SEPA Instrumente Überweisung und Lastschrift zu nutzen. Die nationalen Verfahren werden dabei abgelöst. Nur wenige Unternehmen werden Zahlungen auch nach der Umstellung im bisher verwendeten Format zu den bisher anfallenden Kosten abwickeln können. Wie hoch der Aufwand für die Unternehmen tatsächlich ist, hängt im Wesentlichen von den im Unternehmen vorhandenen Systemen und Prozessen, der Anzahl der Länder, in denen das Unternehmen aktiv ist, und den in Zukunft verwendeten SEPA Instrumenten ab. Hier stellten insbesondere das SEPA Lastschriftverfahren und die damit verbundene Anforderung der Verwaltung der SEPA Mandate die Unternehmen vor Herausforderungen.

Strategische Überlegungen

Über die Pflichtmaßnahmen hinaus, die für Unternehmen einen Aufwand darstellen und Kosten verursachen, ist es empfehlenswert, SEPA als Ansatzpunkt für strategische Überlegungen zu betrachten. Innerhalb des 32 Teilnehmerstaaten umfassenden SEPA Gebiets werden alle Euro-Zahlungen wie Inlandszahlungen behandelt. So können alle Überweisungen und Lastschriften innerhalb des SEPA Gebiets zu den gleichen Konditionen wie nationale Zahlungen abgewickelt werden. Einem Unternehmen bietet sich hierbei die Möglichkeit, den Zahlungsverkehr zu zentralisieren und diesen gebündelt über eine Bank in dem Land mit den günstigsten Zahlungsverkehrskosten abzuwickeln. Neben den Kosten reduziert das Unternehmen auf diese Art auch die Anzahl der im Euro-Raum notwendigen Kontoverbindungen.

Zudem löst SEPA die bisher in den Teilnehmerländern sehr unterschiedlichen Standards, Instrumente, Formate, Infrastrukturen und rechtlichen Rahmenbedingungen ab und ersetzt somit einen stark fragmentierten durch einen einheitlichen Zahlungsverkehrsmarkt. Dies macht eine Automatisierung der Zahlungsverwaltung und eine länderübergreifende Standardisierung von Systemen und Prozessen im Zahlungsverkehr möglich.

Aufgrund der gesetzlichen Vorgaben besteht die Verpflichtung, SEPA umzusetzen. Dadurch entfallen lokale Zahlungsgrenzen, und es entsteht ein europaweiter Wettbewerb im Zahlungsverkehr, wodurch mit einer Qualitätssteigerung bei den angebotenen Produkten bei gleichzeitiger Reduktion der anfallenden Kosten zu rechnen ist.

Fünf Kontrollfragen für die SEPA Fähigkeit:

- Nehmen alle Banken ab 2014 Dateien noch zu gleichen Kosten wie bisher im Altformat an?

- Sind alle Zahlungssysteme XML-fähig?

- Können alle Einheiten die Stammdaten in Ihren Systemen und Rechnungen abbilden?

- Kann die Mandatsverwaltung für Lastschriften in bestehende Systeme integriert werden?

- Wie lange braucht die IT für eine firmenweite Anpassung?

(Alexander Stefaner)

Wandlungsfähig

Bunte Flyer oder abenteuerliche Teamevents reichen nicht aus, um Mitarbeiter für eine Veränderung zu begeistern. Vielmehr bedarf es eines strukturierten Change Management Ansatzes, der sowohl harte als auch weiche Faktoren berücksichtigt und Teil jedes Transformationsprojektes ist. „Embedded change“ ist die Garantie für die tatsächliche Umsetzung der Projektziele und der Erreichung greifbarer Ergebnisse.

Die aktuelle Marktsituation verlangt von Unternehmen, die weiterhin wettbewerbsfähig bleiben wollen, sich ständig zu verändern. Führungskräfte müssen neben dem Kerngeschäft die Umsetzung neuer regulatorischer Anforderungen, die Anpassung der Organisationsstrukturen oder Kostensenkungsprogramme bewältigen. Wie zahlreiche Studien belegen, scheitern trotz des hohen Umsetzungsdrucks fast zwei Drittel der Transformationsprojekte. Der wesentliche Grund ist das Fehlen eines professionellen Veränderungsmanagements.

Veränderungen können nicht nebenbei umgesetzt werden und erfordern ein spezifisches Skill-set. Oft wird Change Management auf Kommunikation und Training reduziert und teilweise an unerfahrene Mitarbeiter delegiert. Diese Elemente sind wichtig, dennoch greift der bloße Fokus auf „weiche Faktoren“ zu kurz, KPMG arbeitet mit einem strukturierten Change Ansatz, der sowohl die harten als auch die weichen Faktoren der Veränderung berücksichtigt und sicherstellt, dass Veränderungsziele umgesetzt und in das Gefüge des Unternehmens (social fabric) eingebettet werden.

Bottom-up, top-down oder bottom-linked? Sobald das Zielbild konkretisiert ist, muss entschieden werden, ob für die Umsetzung ein top-down oder bottom-up Ansatz verfolgt werden soll. Mitarbeitereinbindung ist derzeit en vogue, doch muss bei jedem Projekt gut durchdacht werden, wer, wann und warum eingebunden werden soll. Der Entscheidungsfindungsprozess muss von Anfang an klar und transparent sein. Wesentlich ist, dass Mitarbeiterbeteiligung nicht für die Verlagerung der Verantwortung für unbeliebte Entscheidungen „missbraucht“ wird. Sehr häufig eignet sich ein „bottom-linked“ Ansatz am besten – eine Synthese aus top-down und bottom-up. Dabei gibt die Unternehmensführung die Rahmenbedingungen vor, und unterschiedliche Stakeholder-Gruppen arbeiten innerhalb des Rahmens konkrete Lösungen aus.

Change Analyse

Jede Veränderung muss mit einem Case for Change untermauert werden.

Fragen wie

- „Wie stark ist, der Leidensdruck („Sense of Urgency“),

- was ist der konkrete Nutzen,

- wann wird sich dieser Nutzen für wen im Unternehmen materialisieren,

- gibt es Überschneidungen mit anderen Projekten?“,

sind dabei zu beantworten und mit Zahlen und Fakten zu untermauern. Die wesentlichen Nutznießer und Verlierer lassen sich am besten auf einer Stakeholder Impact Map darstellen. Diese hilft dem Projektmanager Individuen und Gruppen, die direkt oder indirekt betroffen sind, zu visualisieren und die Machtstrukturen zwischen diesen zu verstehen.