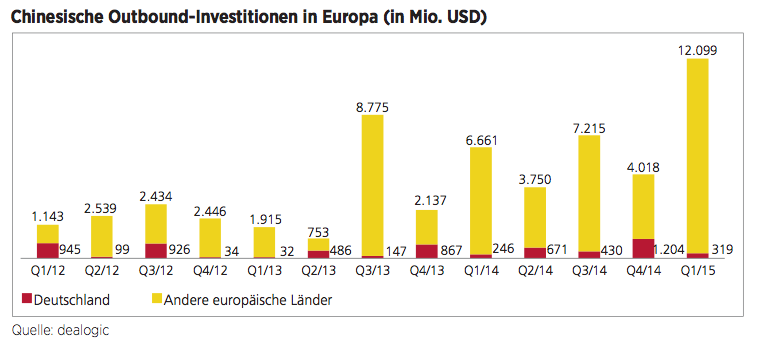

Chinas Investitionen in Europa erreichen Rekordvolumen

2014 erreichten die chinesischen Investitionen in Europa mit insgesamt 18 Mrd. USD einen neuen Rekord. Im Vergleich zum relativ schwachen Jahr 2013 war dies eine Verdoppelung des Volumens. Zu diesem Resultat kommt die Studie „Reaching New Heights“ der Wirtschaftskanzlei Baker & McKenzie und der Investment Bank CICC, die auf Daten des Analysehauses Rhodium basiert. Dabei wurden 153 M&A-Transaktionen und Greenfield-Investments chinesischer Investoren im Jahr 2014 erfasst und ausgewertet. Das Vereinigte Königreich lag mit 5,1 Mrd. USD an der Spitze, gefolgt von Italien und den Niederlanden. Deutschland landete mit 1,6 Mrd. USD hinter Portugal auf Rang fünf. In der gesamten erfassten Periode seit der Jahrtausendwende steht Deutschland mit 8,4 Mrd. USD auf dem zweiten Platz hinter dem Vereinigten Königreich mit 16 Mrd. USD. Übernahmen machten in den vergangenen zehn Jahren 89% des gesamten Investitionsvolumens chinesischer Unternehmen in Europa aus. Ein wichtiger Faktor dabei ist der stabil steigende Trend bei den kleineren (unter 100 Mio. USD) und mittleren (zwischen 100 Mio. USD und 1 Mrd. USD) M&A-Transaktionen, auf die 2014 zusammen rund 7 Mrd. USD zurückgehen. www.bakermckenzie.com

Deutscher Mittelstand mit neuer Niederlassungsstrategie in China

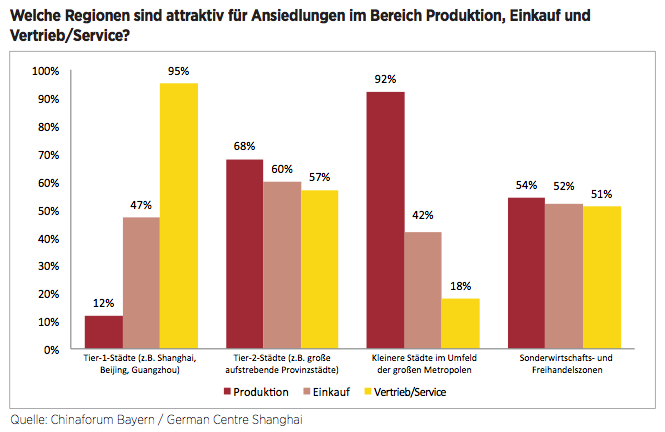

Deutsche Unternehmen wollen ihr China-Geschäft weiter verstärken: 35% der bereits im Reich der Mitte tätigen Firmen planen innerhalb der kommenden drei Jahre neue Niederlassungen vor Ort. 32% sind unentschieden und 33% haben keine entsprechenden Pläne. Dabei bevorzugen insbesondere Produktions- und Einkaufsniederlassungen im Gegensatz zu früher zunehmend kleinere Orte im Umfeld von Metropolen wie Shanghai, Beijing oder Guangzhou. Das ist das Ergebnis einer Umfrage des German Centre Shanghai und des Chinaforums Bayern unter mehr als 180 zumeist mittelständischen Unternehmen. 92% der Befragten bevorzugen für ihre produzierenden Niederlassungen mittlerweile kleinere Städte in der Nähe von Metropolen, nur noch 12% wollen künftig direkt in den Megacitys neue Werke eröffnen. Für Vertrieb und Service stehen aber die Megacitys nach wie vor im Zentrum ihrer Strategie: 95% der in diesen Bereichen tätigen Unternehmen wollen sich dort auch in den kommenden Jahren neu ansiedeln. www.chinaforumbayern.de

Chinas Privatunternehmen legen bei Outbound-Deals zu

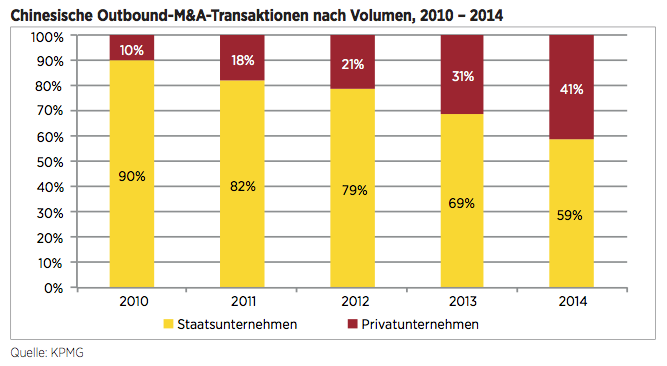

Der Anteil, den Privatunternehmen an chinesischen Outbound Investments einnehmen, ist laut der Wirtschaftsprüfungsgesellschaft KPMG in den vergangenen fünf Jahren stark gestiegen. 2014 machte das Volumen der Outbound-M&A-Deals von Privatunternehmen bereits 41% aus, während sie 2010 noch bei 10% gelegen hatten. Dementsprechend fiel der Anteil der Staatsbetriebe von 90% auf 59%. Die Ursache für die erhöhte Aktivität der Unternehmen in Privatbesitz sieht KPMG vor allem in den Herausforderungen auf dem wettbewerbsintensiven, aber nicht mehr so wachstumsstarken Heimatmarkt. KPMG beobachtet dabei einen Trend hin zu größeren M&A-Transaktionen durch Privatunternehmen. Demnach gingen von den zehn größten Outbound-M&A Deals chinesischer Investoren im vergangenen Jahr fünf auf das Konto von Privatunternehmen. www.kpmg.com

Jeder zehnte CEO in China plant Cross-Border-M&A

Für 2015 planen 10% der chinesischen Unternehmensführer grenzüberschreitende M&A-Transaktionen. Ein noch größerer Teil, nämlich 28%, streben auf dem heimischen Markt eine Fusion oder Akquisition an. Dies ergab eine Umfrage von PwC unter 136 chinesischen CEOs. Die „neue Normalität“ ist demnach auch bei Chinas Wirtschaftsführern angekommen. Neben klassischen Maßnahmen wie Kostenreduktion und Outsourcing fassen die CEOs angesichts der gestiegenen Herausforderungen verstärkt strategische Allianzen oder Joint Ventures ins Auge. Hier möchten 60% der Geschäftsführer in diesem Jahr aktiv werden – ein Plus von 18 Prozentpunkten gegenüber 2014. www.pwc.com

Chinesische Outbound-Investoren hinken bei Durchführung und Post-Merger-Integration hinterher

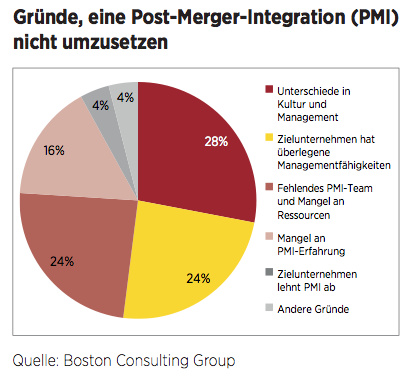

Trotz des rasanten Wachstums der Anzahl und des Volumens chinesischer Auslandsinvestitionen in den vergangenen Jahren bleibt der Anteil zeitnah umgesetzter Outbound-M&A-Transaktionen im internationalen Vergleich niedrig. Während chinesische Investoren nur in 67% der Fälle eine Transaktion tatsächlich innerhalb eines Jahres nach der Ankündigung einen Deal zu Ende bringen, sind es bei westeuropäischen Unternehmen 84% und bei US-Investoren sogar 85%. Dies ist ein Ergebnis einer Umfrage der Boston Consulting Group unter chinesischen Unternehmen. Als besondere Herausforderungen für Chinas Auslandsinvestoren identifiziert die Beratungsgesellschaft eine häufig unklare M&A-Strategie, Schwächen bei der Due Diligence und Probleme bei der Post Merger Integration (PMI). Die chinesischen Unternehmen selbst gaben als Grund dafür, eine PMI nach einer Akquisition nicht durchzuführen, vor allem fehlende eigene Ressourcen zur Integration (24% der Befragten) und mangelnde Erfahrung (16%) an. Kulturelle Differenzen bzw. Unterschiede in der Managementphilosophie waren der wichtigste einzelne Faktor (28%), der eine erfolgreiche Integration aus ihrer Sicht verhinderte. www.bcg.com

Wanda sorgt für Wirbel auf Europas Sportmarkt

Die Dalian Wanda Group mischt den europäischen Sportmarkt auf. Ende März meldete der chinesische Mischkonzern den erfolgreichen Einstieg bei Atlético Madrid. Über die Tochter Wanda Madrid Investment erwarb die in Peking ansässige Gruppe für 45 Mio. EUR einen 20%-Anteil am spanischen Fußballmeister. Konzernchef Wang Jianlin, ein bekennender Fußballfan, plant nach eigenen Angaben, auf die Ausbildungserfahrung für Nachwuchsspieler bei Atlético Madrid zurückzugreifen und in Spanien chinesische Fußballtalente trainieren zu lassen. Vor dem Abschluss des Atlético-Deals hatte Wanda bereits die Übernahme des Schweizer Sportmarketing-Unternehmens Infront Sports & Media AG von der europäischen Private-Equity-Gesellschaft Bridgepoint für 1,05 Mrd. EUR bekanntgegeben. Damit beabsichtigt die Unternehmensgruppe ihre Position im chinesischen Sportsektor zu stärken und gleichzeitig die Aussichten Chinas bei der Bewerbung um internationale Großveranstaltungen zu verbessern. Das von Philippe Blatter, einem Neffen des FIFA-Chefs Joseph Blatter, geführte Unternehmen ist in China vor allem beim Aufbau der Basketballliga engagiert. Auch nach der Transaktion wird Blatter CEO von Infront bleiben.

Die Schweizer befinden sich in einer führenden Position im globalen Sportmarketing und unterhalten Partnerschaften mit 160 Rechtehaltern in über 25 Sportarten sowie mit hunderten Sponsoren und Medienunternehmen. So ist Infront beispielsweise Partner der FIFA und des DFB. 2014 hat die Gruppe einen Umsatz von über 800 Mio. EUR erwirtschaftet. Die Dalian Wanda Group wurde 1988 gegründet und ist in vier Kerngeschäftsfeldern tätig: Gewerbeimmobilien, Kultur und Tourismus, E-Commerce sowie Finanzdienstleistungen. 2014 erzielte das Unternehmen einen Umsatz von 242,5 Mrd. RMB (36,2 Mrd. EUR).

Private-Equity-Fonds Xio kauft Compo Expert

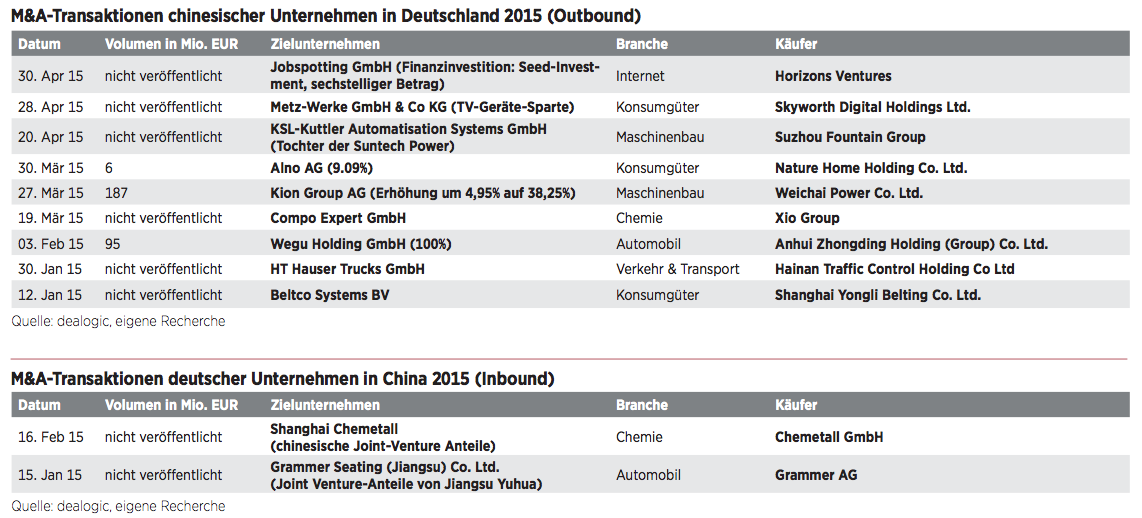

Die chinesische Xio Group hat den Spezialdüngemittelhersteller Compo Expert gekauft. Es handelt es sich um eine Sparte des Unternehmens Compo, das zum Portfolio des Frankfurter Private-Equity-Investors Triton gehört. Die Privatkundensparte Compo Consumer bleibt weiterhin im Besitz von Triton. Die Beteiligungsgesellschaft hatte Compo 2011 von dem im DAX notierten Rohstoffkonzern K+S übernommen. Zum Kaufpreis machten die Beteiligten keine Angaben. Für Xio ist es das erste Investment in Europa. Das Management von Compo hatte nach der Übernahme durch Triton zahlreiche Maßnahmen zum Ausbau der Marktposition des Segments Spezialdüngemittel durchgeführt. Neben dem Markteintritt in Lateinamerika zählt dazu auch die Eröffnung eigener Standorte in Hongkong und Shanghai sowie die Erweiterung des Produktportfolios. Laut Angaben der Xio Group plant der Neueigentümer, die Entwicklung des Münsteraner Unternehmens weiter voranzutreiben. Derzeit beschäftigt Compo Expert weltweit rund 500 Mitarbeiter. Die chinesische Private-Equity-Gesellschaft Xio Group ist nach eigenen Verlautbarungen ein globales Unternehmen für alternative Investments mit Büros in London, Shanghai und Hongkong. Das Unternehmen verfügt demnach über Investitionskapital in Milliardenhöhe, das weltweit für Transaktionen eingesetzt wird.

Zhongding übernimmt Wegu für 95 Mio. EUR

Der chinesische Automobilzulieferer Anhui Zhongding Sealing Parts hat Mitte April die Übernahme des deutschen Kunststoffverarbeiters Wegu Holding abgeschlossen. Der Vertrag war im Januar unterzeichnet worden und das Bundeskartellamt hat die Transaktion zwischenzeitlich freigegeben. Das an der Börse Shenzhen notierte Unternehmen übernimmt 100% der Wegu-Anteile für einen Preis von 95 Mio. EUR von den Investmentgesellschaften DMB 1. Invest (90%) und Equitrust Beteiligungen (5%) sowie dem Geschäftsführer von Wegu, Horst Zimmermann (5%). Die im hessischen Kassel ansässige Wegu Holding verarbeitet polymere und elastomere Werkstoffe zu Komponenten für die Automobilindustrie wie Innenraumverkleidungen, Kotflügel und Schmutzfänger. Das Unternehmen beschäftigt rund 260 Mitarbeiter und erzielte im Geschäftsjahr 2013 ein EBITDA von 9,8 Mio. EUR bei einem Umsatz von 48,5 Mio. EUR. Anhui Zhongding Sealing Parts ist Teil der Anhui Zhongding Holding mit Sitz in Ningguo in der südostchinesischen Provinz Anhui. Mit einem Jahresumsatz von 10,4 Mrd. RMB (1,6 Mrd. EUR) gehört der Konzern zu den führenden Automobilzulieferern in China. Zu den Kunden gehören u.a. Volkswagen, BMW, Ford und Toyota. In Deutschland hat Zhongding bereits 2009 den Hydraulikleitungshersteller Schmitter und 2014 den Dichtungsspezialisten Kaco übernommen.

Transaktionen im Überblick

Weichai stockt Anteile an Kion weiter auf

Der chinesische Dieselmotorhersteller Weichai Power hat einen zusätzlichen Anteil von 4,95% an Kion gekauft. Der Zukauf kostete die Chinesen 186,94 Mio. EUR. Damit liegt der chinesische Anteil an dem im MDAX notierten deutschen Gabelstaplerhersteller nunmehr bei 38,25%. Laut Angabe des Unternehmens aus Shandong wurde der Anteil an der Kion Group AG von der Kohlberg Kravis Roberts und der zu Goldman Sachs gehörenden Investmentholding Superlift erworben. Der Zukauf werde die strategische Allianz mit Kion stärken, sagte ein Sprecher von Weichai Power. Im September 2012 war Weichai Power bei Kion mit einem Anteil von zunächst 25% eingestiegen. Gleichzeitig übernahm Weichai mit einer Mehrheitsbeteiligung von 70% die Hydrauliksparte Kions, die seitdem unter dem Namen Linde Hydraulics geführt wird. Seit dem Einstieg stockte Weichai nach und nach seine Anteile an Kion auf, zuletzt Anfang 2014 mit einem Zukauf von weiteren 3,3%. Weichai Power Co. Ltd. wurde im Jahr 2002 als Tochterunternehmen des Staatskonzerns Shandong Heavy (heute Weichai Holding Group) gegründet. Mit seinen rund 45.000 Mitarbeitern erzielte das Unternehmen 2013 einen Ertrag von 4,3 Mrd. RMB (638 Mio. EUR) bei einem Umsatz von 60,8 Mrd. RMB (9 Mrd. EUR). Kion hat seinen Sitz in Wiesbaden und ist einer der weltgrößten Hersteller von Gabelstaplern. Mit ca. 22.000 Beschäftigten produziert Kion jährlich 150.000 Stapler. Das Unternehmen weist eine Marktkapitalisierung von 4,1 Mrd. EUR auf. Es erzielte 2014 einen Ertrag vor Steuern von 280 Mio. EUR bei einem Umsatz von 4,7 Mrd. EUR.

ChemChina übernimmt Pirelli

Die China National Chemical Corporation (ChemChina) übernimmt Pirelli für insgesamt 7,1 Mrd. EUR. Im ersten Schritt hat sich ChemChina von der Holding Camfin 26,2% der Anteile am fünftgrößten Reifenhersteller der Welt für knapp 1,9 Mrd. EUR gesichert. Camfin gehört mehrheitlich dem russischen Ölkonzern Rosneft und einer Holding des Pirelli-Chefs Marco Tronchetti Provera. Mit der Übernahme erhält ChemChina Zugang zur Technologie für die Herstellung von Premium-Reifen. Der Vorsitzende Ren Jianxin verlautbarte, einen weltweiten Marktführer in der Reifenindustrie schaffen zu wollen. Der italienische Reifenhersteller dagegen soll von einer strategisch besseren Positionierung am chinesischen Wachstumsmarkt profitieren. Geplant ist nun ein Delisting von der Mailänder Börse, um sich auf die Restrukturierung zu fokussieren. Pirelli will sein Geschäft mit Lkw-Reifen ausgliedern und mit dem chinesischen Hersteller Aeolus fusionieren, einer ChemChina-Tochter. Der Staatskonzern ChemChina wurde 2004 in Beijing gegründet und ist weltweit in 140 Ländern aktiv. 2013 meldete das Unternehmen Verkaufserlöse und einen Umsatz in Höhe von 244 Mrd. RMB (36 Mrd. EUR).

Starker Renminbi heizt Outbound-M&A an

China durchläuft eine Phase „gebremsten“ Wachstums. Doch dies wird das deutsch-chinesische M&A-Geschäft nicht stoppen, denn Peking drängt die Unternehmen, immer massiver im Ausland zu investieren. Gleichzeitig heizt der schwache Euro Übernahmephantasien chinesischer Investoren an. Auch in Deutschland. VON MARK FEHR UND STEFAN GÄTZNER

Der jüngste Balanceakt der chinesischen Regierung wirkt sich auf das Wirtschaftswachstum aus. Peking versucht einerseits, den Aufbau von Überkapazitäten in der Industrie und Fehlentwicklungen im Immobilienmarkt einzudämmen. Andererseits will die Regierung nicht nur einzelne Industriezweige, sondern die gesamte Struktur der Wirtschaft modernisieren: Der heimische Konsum- und Servicesektor soll gestärkt werden. Doch diese Veränderungen brauchen Zeit. Hinzu kommt die intensive Korruptionsbekämpfung, die Entscheider offensichtlich vorsichtig werden lässt. Die Folgen bleiben nicht aus. Um „nur“ 7,0% legte das Bruttoinlandsprodukt im ersten Quartal 2015 zu, was wenig ist für chinesische Verhältnisse. Im Vorquartal waren es noch 7,3% gewesen – ganz zu schweigen von den zweistelligen Wachstumsraten in den Jahren davor. Gleichzeitig aber forciert die Regierung ihre Going-Out-Strategie: Chinesische Unternehmen sollen im Ausland investieren und dort neue Märkte erschließen. In diesem Zusammenhang stehen auch die Intensivierung der Zusammenarbeit mit den asiatischen Nachbarn bei überregionalen Infrastrukturprojekten unter dem Schlagwort „neue Seidenstraße“ sowie die Gründung der Asiatischen Infrastruktur Investitionsbank (AIIB). Gute Rahmenbedingungen also für chinesische Outbound-Investitionen. Insbesondere, da auch Peking die entsprechenden Regularien im vergangenen Jahr deutlich vereinfacht hat. So wurde 2014 auch zu einem Rekordjahr, in dem zum ersten Mal über 100 Mrd. USD an Direktinvestitionen ins Ausland flossen. Für Unternehmen aus China, die in Europa auf der Suche nach Übernahmekandidaten sind, kommt derzeit ein Sonderfaktor hinzu: der günstige Eurokurs. Vor einem Jahr lag die Notierung des Euro noch bei über 8,65 Yuan Renminbi, im April dieses Jahres lag der Kurs zeitweise unter 6,60 Yuan. Deutsche Investitionen in China leiden natürlich hierunter. Jedoch eröffnet die forcierte Entwicklung des Binnenmarkts auch langfristig Chancen jenseits der tradierten Investitionen in billige, auf Export getrimmte, chinesische Produktionsstätten.

Chinesen investieren typischerweise in Technologie. – PROFESSOR KLAUS MEYER, CEIBS, Shanghai

Günstige Gelegenheiten, langfristige Ziele

Der Wirtschaftswissenschaftler Klaus Meyer, Professor an der China European International Business School (CEIBS) in Shanghai, erwartet deutliche Auswirkungen des schwachen Euro auf das Engagement von Investoren aus China in Deutschland. Meyer führt den Effekt dabei vor allem auf das langfristige Denken hinter den Investments chinesischer Unternehmen zurück. „Chinesen investieren typischerweise in Technologie und wollen von den Deutschen lernen“, erklärt Meyer. „Da der langfristige Wert der Investition unverändert bleibt, ist es attraktiver, jetzt die Möglichkeit zu nutzen und zu einem günstigen Wechselkurs einzusteigen.“ Darin unterscheide sich die Motivation der Chinesen von anderen internationalen Investoren etwa aus den USA, die stattdessen vor allem auf die Umsatzentwicklung von Übernahmezielen schauten. Auf eine Unternehmensbewertung anhand der Umsätze habe der Wechselkurs dagegen keinen Einfluss. Denn mit einem fallenden Euro sinke nicht nur der Übernahmepreis, sondern gleichzeitig auch der Wert der Umsatzerlöse des Zielunternehmens in Europa. Meyer führt die Übernahme des italienischen Autoreifenherstellers Pirelli durch ChemChina im März dieses Jahres als Beispiel für das langfristige Denken chinesischer Investoren an: „Aufgrund dieser Motivation sehen die Chinesen den günstigen Euro als Sonderangebot.“ Seine Schwäche mache die Akquisition von Technologie und anderen Kompetenzen günstiger, die chinesische Unternehmen in Deutschland und Europa langfristig erwerben wollen.

Den größten Einfluss hat zurzeit die Stärke des Renminbi. – MICHAEL FLORIAN RANFT, Leiter China Group, Taylor Wessing

Neue Branchen im Visier

Stimmen aus der Praxis bestätigen die Argumente des CEIBS-Wissenschaftlers. „Den größten Einfluss auf das M&A-Geschäft hat zurzeit die Stärke des Renminbi“, sagt Michael-Florian Ranft, Leiter der China Group bei der internationalen Wirtschaftskanzlei Taylor Wessing. „Es ist damit zu rechnen, dass die chinesische Industrie die Stärke des Yuan nutzen wird, um sich im Ausland stärker zu engagieren.“ Man erkenne bei chinesischen Mandanten eine starke Entschlossenheit, in Deutschland und Westeuropa mehr zu akquirieren. Allerdings gibt Ranft zu bedenken, dass die deutsche Wirtschaftsstruktur mit ihren vielen kleinen und mittleren Unternehmen die Partnersuche erschwere. Einen positiven Einfluss des Wechselkurses sieht auch Henry Chow aus dem Shanghaier Büro des internationalen Private-Equity-Unternehmens Bridgepoint. „Im Vergleich zu vor einem Jahr ist in Renminbi gerechnet alles billiger“, sagt Chow. Der M&A-Profi ist ein Urgestein der Branche und war unter anderem bei dem bahnbrechenden Verkauf der Laptop-Sparte des US-Elektronikriesen IBM an den chinesischen Computerhersteller Lenovo beteiligt. Den schwachen Euro sieht Chow nun als Treiber chinesischer Auslandsinvestitionen. „Wir sehen definitiv einen Trend, dass chinesische Investoren der Idee von Übernahmen in Europa offener gegenüberstehen.“ Neben dem technologiestarken deutschen Mittelstand mit seinen Maschinenbauern und Automobilzulieferern erscheinen dabei weitere Branchen als interessante Ziele. Ranft erwartet aufgrund der chinesischen Wirtschaftsplanung auch Beteiligungen im deutschen Gesundheitssektor und der Umwelttechnologiebranche. Angesichts der chinesischen Alterspyramide und medizinischen Unterversorgung müsse die Regierung das Gesundheitswesen verbessern und modernisieren. Auch Luft- und Wasserverschmutzung sowie Abfallbeseitigung erforderten Investitionen in den Umweltschutz. „Dafür bedarf China des Zugangs zum Sachverstand, zur Erfahrung und zur Entwicklung des Westens“, sagt Ranft.

Im Vergleich zu vor einem Jahr ist in Renminbi gerechnet alles billiger. – HENRY CHOW, Member of the European Advisory Board, Bridgepoint

Nicht zuletzt, weil sich die privaten Investoren auch an immer größere Deals heranwagen. Hinzu kommen in den letzten Jahren auch Private-Equity-Investoren wie Fosun. Für Wirbel sorgte die Gesellschaft mit der Übernahme des portugiesischen Versicherungsriesen Fidelidade für 1 Mrd. EUR Anfang 2014. Fosun ist auch schon auf dem deutschen Markt aktiv. Letztes Jahr erwarb die Beteiligungsgesellschaft für 87 Mio. EUR einen Anteil von 23% am Modehaus Tom Tailor, an der BHF-Bank beteiligte man sich mit 19%.

Bei Inbound-Deals sind die Anfragen aktuell um circa 30% gesunken. – ULRICH PLUMBOHM, Chairman, Plumbohm & Co.

Deutsche Unternehmen bei Inbound-Übernahmen zurückhaltend

Während das Währungsgefälle zwischen Euro und Renminbi chinesische Übernahmen in Deutschland beflügelt, bremst es die M& A-Aktivitäten deutscher Unternehmen in China. Die Wechselkursentwicklung ist aber nicht der Hauptgrund, warum sich deutsche Unternehmenskäufer im Reich der Mitte zurückhalten. Dennoch wirken diese Effekte als Bremse. „Bei Inbound-Deals nach China sind die Anfragen aktuell um circa 30% gesunken“, berichtet Ulrich Plumbohm, Chairman von Plumbohm & Co. in Shanghai. Das aktuelle Wechselkursverhältnis sollte sich nach Einschätzung von Plumbohm aber in sechs bis zwölf Monaten wieder auf ein vernünftiges Niveau einpendeln, da sich die wirtschaftliche Erholung im Euroraum fortsetzen werde und China einen drastischen Rückgang seiner Exporte nach Europa nicht langfristig zulassen könne. Bis dahin ist die Auswirkung aber deutlich zu sehen. „Die Schwäche des Euro hat die Preise für Übernahmen in China aus deutscher Sicht um 20% bis 25% in die Höhe getrieben“, sagt Plumbohms Managing Partner Carsten Klante. Zwar sei der Währungskurs nicht das einzige Argument bei strategischen Deals, er zügele aber erstmal die Phantasie. Das bestätigt auch Jonathan Zhou, der in Shanghai die Niederlassung des Private-Equity-Hauses Bridgepoint leitet: „In Bezug auf die Inbound-Investments in China werden die europäischen Unternehmen durch den schwächer werdenden Euro Gegenwind verspüren.“

Die europäischen Unternehmen werden durch den Euro Gegenwind verspüren. – JONATHAN ZHOU, Director Shanghai Office, Bridgepoint

Chinas Binnenmarkt wird attraktiver

Betroffen von der Kursbremse sind generell deutsche Unternehmen, die mit ihren China-Investments aus China heraus exportieren wollen. Wer dagegen auf den chinesischen Binnenmarkt abzielt, kann das Währungsthema gelassen sehen. Denn der starke Renminbi verteuert nicht nur die Übernahmepreise und Betriebskosten, sondern wertet auch die mit chinesischen Kunden erzielbaren Umsätze auf. Die Konzentration auf Chinas boomenden Binnenmarkt ist nicht nur währungstechnisch opportun, sondern liegt auch aus handfesten strukturellen Gründen auf der Hand. „China will den Binnenkonsum stärken, gleichzeitig wächst die Kauflust der chinesischen Verbraucher“, sagt Horst Löchel, Professor für Volkswirtschaft an der Frankfurt School of Finance & Management. Löchel hat lange in China gelehrt und geforscht. Der Nachholbedarf der Konsumenten dort sei immer noch riesig. Wer als Konsumgüterhersteller von der enormen Nachfrage in China profitieren wolle, muss aus Sicht von Löchel vor Ort sein. Die Erschließung des Marktes über eine eigene Niederlassung und der Aufbau von Vertriebsnetzen sind dabei oft sehr langwierig. Nach Löchels Ansicht sollten Unternehmen sich in Form einer Übernahme den Marktzugang verschaffen. Das gehe schneller als der mühsame Aufbau neuer Kapazitäten.

China will den Binnenkonsum stärken. – PROFESSOR HORST LÖCHEL, Frankfurt School of Finance & Management

FAZIT

Der günstige Wechselkurs des Euro ist derzeit ein treibender Faktor für die Übernahmeaktivitäten chinesischer Unternehmen in Deutschland und Europa. Viel grundlegender aber ist, dass die deutschen Mittelständler mit ihren spezialisierten Technologien, ihren Fachkräften und Know-how sowie ihrem Marktzugang für die Investoren aus dem Reich der Mitte auch auf lange Sicht attraktiv sind. Hinzu kommt die massive staatliche Unterstützung für Outbound-Investments. Beides zusammen bestimmt letztendlich den Wachstumstrend der chinesischen M&A-Aktivitäten, die 2014 mit 331 Übernahmen im Ausland, darunter 36 in Deutschland, einen neuen Rekord erreichten. Begrenzend wirkt hierzulande lediglich die Schwierigkeit für chinesische Investoren, das passende Angebot an Zielunternehmen zu finden.

Wisco Tailored Blanks – nahtlos zusammengeschweißt

ThyssenKrupp gilt als Pionier der Tailored-Blanks-Technologie zur Herstellung maßgefertigter Blechplatinen für die Automobilindustrie. Doch 2011 beschloss der deutsche Konzern den Verkauf des Geschäftsbereichs. Mit der Wuhan Iron and Steel Corporation fand sich ein zukunftsorientierter Interessent, aber auch ein zäher Verhandlungspartner. VON NORBERT HOFMANN

Schon der Name weist darauf hin, dass es um Maßarbeit geht. Tailored Blanks wurden ab Mitte der achtziger Jahre des vergangenen Jahrhunderts von ThyssenKrupp entwickelt, um maßgeschneiderte Blechplatinen aus Werkstoffen unterschiedlichster Beschaffenheit herzustellen. Durch das Zusammenschweißen mittels Laserstrahlen entstehen dabei breitere Bleche, als sie die früher üblichen Schweißverfahren erzeugen konnten. Neben den breiten Blechplatinen gehört heute auch das Zusammenschweißen aus schmaleren Stahlbändern abgerollter und zu neuen Werkstoffen zusammengeschweißter Bleche zu den Kernprodukten. Zielgruppe ist die Automobilindustrie, die diese Produkte für den Karosserie- und Fahrzeugbau nutzt und dabei aufgrund der maßgeschneiderten Formung der Bleche von Gewichts- und Kosteneinsparungen profitiert. „Wir bieten Leichtbaulösungen aus unterschiedlichen Werkstoffen an, wobei der Schwerpunkt auf Stahl liegt und unsere Zielkundschaft die Automobilindustrie ist. Von daher sehen wir uns nicht als klassische Stahlverarbeiter, sondern als Automobilzulieferer“, sagt Dirk Aikes, Geschäftsführer der Wisco Tailored Blanks Gruppe.

Strategische Neuausrichtung des Alteigentümers

Weil das so ist, wurde Tailored Blanks vor vier Jahren vom damaligen Mutterkonzern ThyssenKrupp nicht mehr als Kerngeschäft identifiziert und im Rahmen eines großen Desinvestitions-programms zum Verkauf gestellt. An Interesse mangelte es nicht: In Frage kamen strategische Investoren ebenso wie Finanzinvestoren. Nach einer ersten Marktsondierung waren in den vom M&A-Bereich des ThyssenKrupp-Konzerns initiierten Auktionsprozess schließlich mehrere Unternehmen involviert. Europäische Hauptwettbewerber wie die Stahlkonzerne ArcelorMittal, Salzgitter und Voestalpine kamen aus strategischer Sicht allerdings nicht in Frage. Russische und US-amerikanische Stahlunternehmen wiederum waren zu dieser Zeit mit der Stabilisierung ihres Stammgeschäfts beschäftigt und sahen Europa zudem nicht als Kernmarkt. In die engere Wahl fiel deshalb der Verkauf an ein chinesisches Unternehmen. Einer der potenziellen Kandidaten wäre laut Aikes das Joint Venture Tagal von ThyssenKrupp mit der chinesischen Angang Steel gewesen. Das Joint Venture, das mit der Herstellung von hochwertigen feuerverzinkten Feinblechen in einem verwandten Produktionsbereich tätig ist, hatte jedoch nicht rechtzeitig die Genehmigung der chinesischen Behörden für die Teilnahme am Auktionsprozess eingeholt.

Wisco war ein zuverlässsiger Verhandlungs-partner. – DIRK AIKES, Geschäftsführer, Wisco Tailored Blanks

Wisco greift zu

Schneller als Tagal war die Wuhan Iron and Steel Corporation (Wisco). Die 1958 gegründete Wisco gehört mit mehr als 80.000 Mitarbeitern und einem Umsatz 89,6 Mrd. RMB (13,1 Mrd. EUR) im Jahr 2013 zu den traditionsreichsten Stahlproduzenten in China und auch zu den weltweit größten Stahlherstellern. Als großes Staatsunternehmen, das direkt der zentralen State-owned Assets Supervision and Administration Comission (SASAC) untersteht, hatte Wisco die Rückendeckung der chinesischen Regierung. Ein wichtiges Motiv für den Wuhaner Konzern war die Diversifizierung in höherwertige Geschäftsfelder. Denn im Bereich der normalen Eisen- und Stahlproduktion boten sich angesichts eines schon damals bestehenden Überangebots auf dem chinesischen Markt keine attraktiven Perspektiven mehr. „Im Laufe des Auktionsprozesses hat sich unter Berücksichtigung aller Aspekte der Verkauf an Wisco als beste Lösung herauskristallisiert“, sagt Aikes.

Bedürfnis nach Absicherung

Die rund ein Jahr währende Zeitspanne bis zur Vertragsunterzeichnung war von intensiven und komplexen Gesprächen geprägt, in denen eine ganze Reihe besonderer Herausforderungen zu bewältigen war. „Viele Details und Formalien, die bei westlichen Transaktionen zum Standard gehören, müssen bei Verträgen mit in solchen Akquisitionen nicht erfahrenen chinesischen Investoren erst verhandelt werden“, sagt Dr. Michael Krömker, Partner bei der Luther Rechtsanwaltsgesellschaft, der über große Erfahrung bei M&A-Verhandlungen zwischen deutschen und chinesischen Unternehmen verfügt. Er verweist zudem darauf, dass bei deutschen Verkäufern oftmals Unsicherheiten bezüglich des Einhaltens der im Kaufvertrag fixierten Bedingungen bestehen. Es werden deshalb häufig umfangreiche Schutzmechanismen vereinbart, u.a. auch Garantien, die bei den beteiligten Banken – beispielsweise im Fall einer nicht eingehenden Zahlung – realisiert werden können. Auch beim Verkäufer ThyssenKrupp Steel Europe gab es ein starkes Bedürfnis, Vorkehrungen zur Absicherung zu treffen.

Verkauf mit Standortgarantie

Viele Vorurteile haben sich nicht bewahrheitet. „Wisco war zwar ein herausfordernder, aber letztendlich auch ein zuverlässiger Verhandlungspartner“, resümiert Geschäftsführer Aikes. Insbesondere mit Blick auf den Erhalt von Standort und Arbeitsplätzen hat die chinesische Seite sogar große Zugeständnisse gemacht. In einem Best-Owner-Agreement wurde ausdrücklich vereinbart, dass es innerhalb einer Zeitspanne von fünf Jahren keine betriebsbedingten Kündigungen geben wird und der Standort in Deutschland in dieser Zeit erhalten bleibt. In der Regel werden solche Jobgarantien allenfalls für einen Zeitraum von zwei bis drei Jahren gegeben. „Chinesische Käufer aber lassen sich stärker auf diese Themen ein, weil sie langfristig orientiert sind und zudem als Investor um Vertrauen werben wollen“, sagt Rechtsanwalt Krömker. Umgekehrt musste auch die deutsche Seite auf bestimmte Vorstellungen Rücksicht nehmen. So wird bei M&A-Transaktionen üblicherweise im Land des Targets verhandelt. Da aber Investoren aus China viel Wert auf Augenhöhe zwischen den Verhandlungspartnern legen, fanden die Gespräche zur Tailored-Blanks-Transaktion abwechselnd in beiden Ländern statt. „Das macht das Ganze dann aber auch viel aufwendiger“, sagt Krömker.

Chinesische Käufer wollen als Investor um Vertrauen werben. – DR. MICHAEL KRÖMKER, Partner, Luther Rechtsanwaltsgesellschaft

Integration in den Mutterkonzern

Nach dem im August 2013 erfolgten Closing der Transaktion hat nun die neue Zukunft für Wisco Tailored Blanks begonnen. Dazu gehört es, in der Kommunikation immer wieder einmal sprachliche Hürden zu bewältigen und sich an die Eigenheiten eines chinesischen Konzerns zu gewöhnen. Aktuell beispielsweise erstellt das Unternehmen einen Fünfjahresplan, der bei westlichen Firmen absolut unüblich ist. „Wir werden andererseits aber auch langsam und behutsam in den Konzern eingebunden“, betont Aikes die positiven Seiten der Anpassung. Zu dieser Einbindung wird es auch gehören, dass neben den jetzt noch vorwiegenden Zulieferungen von ThyssenKrupp künftig verstärkt Stahl vom neuen Mutterkonzern bezogen werden soll.

Ausblick

Wisco Tailored Blanks will die Marktposition in China stark aufbauen und gleichzeitig das Geschäft in Europa stabilisieren. „Der neue Eigentümer hat zudem eine große Investition in die Produktion genehmigt, die unter dem Dach von ThyssenKrupp so nicht zustande gekommen wäre“, sagt Aikes. Auch Befürchtungen hinsichtlich einer möglicherweise ablehnenden Haltung der Kunden haben sich nicht bestätigt. Im Gegenteil: Die deutschen Automobilhersteller freuen sich darüber, dass nun ein chinesisches Unternehmen für mehr Wettbewerb sorgt, der ihnen entgegenkommt.

„China ist bereits ein Nettokapitalexportland“

Im vergangenen Herbst eröffnete das chinesische Handelsministerium in Frankfurt das zweite europäische Büro der China Investment Promotion Agency (CIPA). Direktor Zhang Kun erläutert, was deutsche und chinesische Unternehmen bei Cross-Border-M&A-Transaktionen noch verbessern können. INTERVIEW STEFAN GÄTZNER

Unternehmeredition: Welche chinesischen Unternehmen unterstützt die CIPA bei Investments in Deutschland vornehmlich?

Zhang Kun: Unsere Aufgaben beziehen sich auf beide Richtungen. Wir entwickeln Services für das „Going Out“ der chinesischen Unternehmen und unterstützen gleichfalls deutsche Unternehmen bei der Erschließung des chinesischen Marktes und der Suche nach Kooperationspartnern. Die Services richten sich auf der einen Seite an Großund Staatsunternehmen und auf der anderen Seite gleichzeitig an die vielen kleinen und mittleren Unternehmen (KMU) und an Privatbetriebe. In der nächsten Zeit wird ein Schwerpunkt unserer Arbeit auf dem Aspekt des Matchmaking zwischen KMU beider Länder liegen.

Welche Unternehmen aus China sind hier besonders aktiv?

Alle chinesischen Unternehmen mit einer starken Position – ob es nun Unternehmen im staatlichen oder im privaten Besitz sind – sind bereits im Ausland und loten dort die Möglichkeiten aus. In ihren Plänen für die nähere Zukunft stellen grenzübergreifende Investitionen eine Hauptentwicklungsrichtung dar. Im Zusammenhang mit dem raschen Anstieg der chinesischen Auslandinvestitionen in den letzten Jahren erregte speziell die stürmische Entwicklung der Outbound-Investitionen der Privatunternehmen große Aufmerksamkeit. Insbesondere im Jahr 2014 explodierte das Wachstum der Overseas-Investments durch chinesische Privatbetriebe geradezu.

In welchen konkreten Bereichen benötigen diese chinesischen Unternehmen die Services von CIPA?

Mit der sich weiter intensivierenden Globalisierung wird die Notwendigkeit zu grenzüberschreitendem Handelsaustausch und Investitionspartnerschaften immer dringlicher. Jedoch stehen chinesische Unternehmen beim Markteintritt in Deutschland vor bedeutenden Problemen: Ihre Verbindungen ins Ausland sind begrenzt und sie verfügen über nicht genügend Informationen über den effektiven Bedarf an Investition. Sie sind nicht in der Lage, direkt mit potenziellen deutschen Kooperationspartnern – insbesondere mit der großen Zahl an mittelständischen Unternehmen – effektiv in Kontakt zu treten. Für die Agentur in Deutschland besteht die Hauptaufgabe darin, unter Berücksichtigung der hiesigen Strukturen aktiv auf Branchenverbände, Handelskammern, Industrieparks und Betriebe zuzugehen und Kontakte zu knüpfen. Insbesondere gilt es, den Kontakt zu den zahlreichen „Hidden Champions“ in den einzelnen Branchen, den mittelständischen Unternehmen, zu verstärken. Wir wollen ihnen helfen, den Kooperationsbedarf der chinesischen Unternehmen zu verstehen und somit den chinesischen Unternehmen einen Weg zur Zusammenarbeit bei Investitionen ebnen.

Ein Schwerpunkt unserer Arbeit wird auf dem Matchmaking zwischen KMU beider Länder liegen.

Welche Unterstützung können chinesische Unternehmen noch erwarten?

Beim Markteintritt chinesischer Unternehmen in Deutschland schaffen wir Zugang zu Dienstleistungen in Bereichen wie der Pre-Investment-Analyse, der Standortwahl, der Partnersuche, der Projektbegleitung bis hin zur Vertragsunterschrift oder den Finanzierungswegen. Wir bieten die ganze Palette von Beratungsleistungen an. Darüber hinaus empfehlen wir den Unternehmen Investitionsberater für die entsprechenden Branchen. Wir veröffentlichen regelmäßig Studien zur Investitionsförderung in verschiedenen Branchen und unterstützen chinesische Unternehmen dabei, mit den betreffenden deutschen Branchenverbänden und Experten in Kontakt zu kommen. Wir bieten also den Unternehmen aus China, die nach Deutschland kommen und investieren wollen, branchenspezifische Informationen und Beratung, technische Gutachten und den Aufbau von Kontakten innerhalb der eigenen Branche.

China befindet sich mit seinen ODI insgesamt noch am Anfang.

Die Outbound Direct Investments (ODI) sind dabei, die ausländischen Direktinvestitionen in China zu überholen. Wie beurteilen Sie die derzeitige Situation?

Im vergangenen Jahr lagen Chinas ODI über alle Branchen hinweg bei 116 Mrd. USD. Wenn man noch Reinvestitionen aus Drittgebieten berücksichtigt, dann sollte sich das ODI-Volumen 2014 auf etwa 140 Mrd. USD belaufen. Das sind ungefähr 20 Mrd. USD mehr als das von China genutzte Auslandskapital. Dies macht deutlich, dass Chinas reale ODI im Jahr 2014 schon den Umfang des genutzten Kapitals aus dem Ausland übertrafen. Damit ist China bereits zu einem Nettokapitalexportland geworden. Bis die Outbound-Investitionen das Volumen des Zuflusses an ausländischem Kapital übertreffen würden, war nur eine Frage der Zeit.

Wie sehen Sie die künftige Entwicklung der ODI?

China ist in einer Phase der Kapitalakkumulation nach 30 Jahren Entwicklung weit vorangekommen. Die Unternehmen erlangen immer mehr die Fähigkeiten zur Teilnahme am internationalen Wettbewerb. Gleichzeitig haben sich die Faktoren bei den verschiedensten Ressourcen in China verändert. Dies alles zusammen bedingt, dass China nunmehr bereits bei einer Phase des Kapitalexports angelangt ist. Ich schätze, das mit der beschleunigten Umsetzung und Implementierung der „Going Out“- und der „One Belt one Road“-Strategie das Wachstum der Auslandsinvestitionen noch an Geschwindigkeit zulegen wird. Allerdings ist China mit seinen ODI relativ spät dran und befindet sich insgesamt gesehen noch am Anfang. Das Gesamtvolumen der chinesischen Auslandsinvestitionen ist im Vergleich zu entwickelten Ländern wie den USA, der EU und Japan noch relativ gering. Das macht deutlich, dass wir im Bereich der Führung und Förderung der chinesischen Unternehmen zur Entwicklung einer noch besseren Zusammenarbeit bei Investitionen im Ausland noch viel zu tun haben.

Wo sehen Sie noch Raum für Verbesserungen bei M&A-Transaktionen zwischen chinesischen und deutschen Unternehmen?

Was die chinesischen Unternehmen betrifft, so sollten sie vor allem auf die Due Diligence im Vorfeld der Investitionen mehr Wert legen und diese intensivieren. Es ist empfehlenswert, spezialisierte Anwaltskanzleien, Steuerberater und Wirtschaftsprüfer heranzuziehen, um sich einen vollständigen Überblick über das Target zu verschaffen. Sie sollten Wert auf den Rat, die Meinung und die Hilfe von Corporate-Finance-Spezialisten und Investmentbanken legen und mit einer internationalen Sichtweise Overseas-Investments planen und umsetzen. Demgegenüber sollten auch die deutschen Unternehmen im M&A-Prozess die Einstellung des chinesischen Investors und die spezifische chinesische Kultur ausreichend verstehen, um Hindernisse kommunikativer und kultureller Art abzubauen. Insbesondere sollten sie den aus der Vergangenheit stammenden Blick auf chinesische Unternehmen und Unternehmer sowie die bestehende Einstellung als Alteingesessene ändern, sodass beide Seiten auf der Grundlage von Gleichberechtigung und Vertrauen gemeinsam die Zusammenarbeit voranbringen können.

Mit welchen deutschen Institutionen, Verbänden und Organisationen arbeiten Sie hier vor Ort zusammen?

Vor uns liegt eine Periode voller goldener Gelegenheiten in der deutsch-chinesischen Zusammenarbeit auf dem Gebiet der Politik, Wirtschaft und der strategischen Entwicklung. Um diese Gelegenheiten beim Schopf zu packen und gemeinsam den Unternehmen der beiden Länder zu dienen, wollen wir den Kontakt – angefangen vom Bund über die Länder bis hin zu den Gemeinden – zu Regierungsinstitutionen, Investmentagenturen, Industrie- und Handelskammern, Branchenverbänden und Industrieparks weiter intensivieren, dies umfasst auch die Germany Trade and Invest und den Deutschen Industrie- und Handelskammertag.

Was werden Sie konkret tun?

Wir werden regelmäßig mit den verschiedenen Organisationen gemeinsame Investitionsförderungskonferenzen abhalten und eine hocheffiziente High-End-Plattform für einen zielführenden Austausch und das Matchmaking aufbauen. Wir werden dazu die bilateralen Kanäle und unser professionelles Netzwerk einsetzen und integrieren. In erster Linie werden wir eine gemeinsame Konferenz abhalten und eine Reihe von Schwerpunktprojekten durchführen sowie eine Branchenstudie veröffentlichen. Zudem werden wir ausgewählte positive Resultate der Zusammenarbeit in den Mittelpunkt stellen. Wir werden die Entwicklung von Investitionen, Übernahmen und Beteiligungen in beiden Richtungen zwischen Deutschland und China unterstützen und voranbringen. Wir bieten Services für deutsch-chinesische Industrieparks und die internationale Zusammenarbeit von KMU.

In welchen Bereichen betreiben Sie Matchmaking zwischen chinesischen und deutschen Unternehmen?

Wir haben stets deutsch-chinesische Joint-Venture-Projekte oder M&A-Transaktionen im Auge und bemühen uns nach Kräften, umfassende Services zu bieten. Mit Blick auf den Schwerpunkt der Investitionskooperation zwischen chinesischen und deutschen Unternehmen legen wir den Fokus auf Qualität und konzentrieren uns auf Gebiete wie den Anlagenbau im High-End-Bereich, Pharma und Chemie sowie Hightech. Für chinesische Unternehmen, die auf der Suche nach Übernahme- oder Beteiligungsmöglichkeiten nach Deutschland kommen, bieten wir Information und Beratung zu den regulatorischen Maßnahmen sowie Support über verschiedene Kanäle. Mit Blick auf den allgemeinen Investitions- und M&A-Trend sowie einzelne Transaktionen mit deutsch-chinesischer Beteiligung laden wir die betreffenden Vermittler und Berater dazu ein, in Form von Präsentationen, Promotion-Events, Diskussionen und Besuchsgruppen das Verständnis und den Austausch auf beiden Seiten im M&A-Prozess zu fördern.

Und was bieten Sie speziell deutschen Unternehmen?

Als einen weiteren Aspekt setzen wir marktorientierte Investitionsservices um: Viele Unternehmen in Deutschland brauchen den Markt und das Kapital aus China. Gestützt auf unser professionelles Netzwerk bauen wir mithilfe der in China bestehenden Messen und Konferenzen für Handel und Investition, den Dialogveranstaltungen von Entwicklungszonen mit internationalen Konzernen sowie mithilfe des Projektpools des MofCom für die Investitionen deutscher Unternehmen in China eine Plattform des Austauschs und der Zusammenarbeit auf. Wir bieten Services im Bereich der Finanzierung und des Projekt-Matchings und helfen ihnen, China besser zu verstehen und dort zu investieren. Herr Zhang, vielen Dank für das Inter view.

ZHANG Kun ist Europa-Chefrepräsentant der CIPA und leitet die China International Investment Promotion Agency (Germany) in Frankfurt. Die CIPA untersteht direkt dem Ministry of Commerce (MofCom) und unterhält neben der deutschen Vertretung noch eine Niederlassung in Ungarn. Die Agentur unterstützt chinesische und einheimische Investoren mit Informationsaustausch und Kontaktanbahnung. Dabei baut sie auf ihr umfassendes Netzwerk. Darüber hinaus bietet die CIPA den Unternehmen logistische und organisatorische Hilfe bei internationalen Messen und Events. Chinesischen Firmen steht sie zudem bei der Wahrung ihrer Rechte zur Seite. www.cipa.gov.cn

Autefa – mit chinesischem Investor auf Expansionskurs

Oft genug stößt der Einstieg eines chinesischen Investors auf Bedenken in deutschen Unternehmen. Auch Geschäftsführer Dr. Stefan Schlichter plagten Zweifel, als Autefa Solutions im September 2011 von der Hi-Tech Group übernommen wurde. Doch die Übernahme entwickelte sich ganz anders als erwartet. VON THOMAS MÜNCHER

Autefa Solutions ist eine Gruppe von fünf Investitionsgüterherstellern, die im Textilmaschinenbau und der Automatisierung tätig sind. Zur Produktpalette gehören Anlagen zur Herstellung von „nonwovens“ (nicht gewebte Textilien wie Flies oder Filz), Faser- und Ballenpressen sowie Automatisierungslösungen. Der Hauptsitz des Unternehmens mit Standorten auf drei Kontinenten befindet sich im oberbayerischen Friedberg: Von dort werden die weltweiten Aktivitäten des Maschinenbauers gesteuert. Seit knapp vier Jahren haben Chinesen das Sagen bei dem traditionsreichen Textilmaschinen- und Sonderanlagenhersteller. Am 1. September 2011 wurde Autefa von der chinesischen China Hi-Tech Group (CHTC) übernommen. Der staatliche Konzern gilt als zweitgrößter Textilmaschinenlieferant der Welt.

Wachsende Märkte in China

Bis dahin gehörte die Autefa Solutions Group zum Schweizer Industriekonzern Oerlikon Neumag. Der Spezialist für Maschinen- und Anlagenbau wollte sich aber auf seine Kerngeschäfte fokussieren und trennte sich von Standorten, die auf Anlagen und Teile für die Vliesstoffproduktion spezialisiert waren. Die wachsende Bedeutung des chinesischen Marktes bei Spezialmaschinen für die Vliesstoffproduktion machte den Kauf für CHTC interessant. Ein zweiter wichtiger Grund: Die Chinesen wollten mit ihren Neuerwerbungen auf dem europäischen Markt präsenter sein. Von besseren Geschäften in Europa verspricht sich Firmenchef Zhang Jie Synergieeffekte. Die neuen europäischen CHTC-Standorte bilden jetzt eine eigenständige Geschäftseinheit. Autefa Solutions Germany GmbH ist eine von zwölf Tochtergesellschaften und über 90 weiteren CHTC-Beteiligungen. Im Bereich Textilmaschinenbau arbeiten 20.000 Mitarbeiter, konzernweit sind es 70.000. Neben Textilmaschinen werden auch Klein-LKW und Textilien hergestellt.

Wachsende Märkte in China

Bis dahin gehörte die Autefa Solutions Group zum Schweizer Industriekonzern Oerlikon Neumag. Der Spezialist für Maschinen- und Anlagenbau wollte sich aber auf seine Kerngeschäfte fokussieren und trennte sich von Standorten, die auf Anlagen und Teile für die Vliesstoffproduktion spezialisiert waren. Die wachsende Bedeutung des chinesischen Marktes bei Spezialmaschinen für die Vliesstoffproduktion machte den Kauf für CHTC interessant. Ein zweiter wichtiger Grund: Die Chinesen wollten mit ihren Neuerwerbungen auf dem europäischen Markt präsenter sein. Von besseren Geschäften in Europa verspricht sich Firmenchef Zhang Jie Synergieeffekte. Die neuen europäischen CHTC-Standorte bilden jetzt eine eigenständige Geschäftseinheit. Autefa Solutions Germany GmbH ist eine von zwölf Tochtergesellschaften und über 90 weiteren CHTC-Beteiligungen. Im Bereich Textilmaschinenbau arbeiten 20.000 Mitarbeiter, konzernweit sind es 70.000. Neben Textilmaschinen werden auch Klein-LKW und Textilien hergestellt.

Mehr Arbeitsplätze am Stammsitz

Außerdem wurde das eigene Produktangebot ausgebaut. 2014 übernahm der bayerische Maschinenbauer Lizenzen und Markenrechte der insolventen Strahm Hi-Tex Systems AG in der Schweiz. Strahm hat sich auf die Herstellung thermisch verfestigter Vliese spezialisiert, die zum Beispiel als Türverkleidungen im Automobilbau oder für Windeln verwendet werden. „Wir decken jetzt alle Bereiche ab“, freut sich Schlichter über die neue Schweizer Tochtergesellschaft. Von den 40 Strahm-Mitarbeitern wurden zwölf von den Bereichen Entwicklung und Vertrieb übernommen. Wegen der hohen Lohnkosten der Schweiz wurde die Produktion nach Friedberg verlagert, wodurch dort 15 neue Arbeitsplätze entstanden sind. Nicht nur in der Schweiz hat Autefa seit der Übernahme neue Standorte: „Weitere Neugründungen gab es in China und den USA“, berichtet Egger.

Neue Maschinen für Produktion und Recycling

Daneben hat Autefa seit 2011 weitere Geschäftsfelder erschlossen, zum Beispiel im Bereich des Carbon-Recyclings. Bei der Verarbeitung des hochfesten und superleichten Verbundstoffs fallen große Mengen überschüssigen Materials an. Als Spezialist für „nonwovens“ hat der Maschinenbauer dafür ein eigenes Verfahren entwickelt: Autefa baut Sondermaschinen für Produktion und Recycling von Composites, vor allem in Verbindung mit Carbonfasern. Solche Verbundwerkstoffe besitzen gegenüber den Ausgangsstoffen bessere Eigenschaften wie höhere Elastizität. Sie können zum Beispiel Stahl ersetzen, wenn Korrosion vermieden werden soll. Allerdings wurde nicht nur die Produktpalette erweitert: „Wir fokussieren uns auf den After-Sales Service und Ersatzteil-Verkauf, um die Profitabilität zu steigern“, erläutert Egger.

Vor allem im Automatisierungsbereich wollen wir wachsen. – CHRISTIAN EGGER, CFO, Autefa Solutions Germany GmbH

Intensiver Austausch im Konzern

Nicht zuletzt spielt die Kommunikation mit der chinesischen Mutter eine wichtige Rolle. „Regelmäßige Besuche bei CHTC sind geplant“, betont Egger: „Neben einem monatlichen Reporting treffen wir uns auch mit den vielen Schwesterfirmen, um die Zusammenarbeit zu verbessern. Und der weitere Geschäftsführer Jianwang Lin intensiviert den Austausch mit CHTC.“ Der rege Austausch lässt weitere Expansionspläne reifen: Möglichst noch in diesem Jahr soll der Friedberger Businesspark erweitert werden, um neue Unternehmensbereiche anzusiedeln. „Hier realisieren wir Kreuzleger, Ballenpresser und Automatisierungsprojekte“, sagt Egger. „Damit wollen wir in den nächsten fünf Jahren im Umsatz deutlich zulegen. Vor allem im Automatisierungsbereich wollen wir wachsen“, kündigt Egger an. Geplant ist zudem ein Global Research Center für den Mutterkonzern.

FAZIT

CHTC baute sich mit der Übernahme von Autefa einen neuen Brückenkopf zur Expansion in Europa. Für den deutschen Textilmaschinenhersteller brachte dies nach einer Restrukturierungsphase eine deutliche Verbesserung der Perspektiven. Nicht nur generiert das Unternehmen wieder starkes Umsatzwachstum und schafft neue Arbeitsplätze, sondern es tritt auch schon wieder selbst bei Übernahmen auf der Käuferseite auf.

Goldin übernimmt Gigaset – eine Fallanalyse

Für die meisten chinesischen Unternehmen ist die Strukturierung und erfolgreiche Durchführung einer M&A-Transaktion im Ausland nach wie vor Neuland. Die professionelle Begleitung durch einen erfahrenen M&A-Berater ist daher für einen reibungslosen Prozess ausschlaggebend. VON JOHANNES H. LUCAS UND DR. JUNYANG SHAO

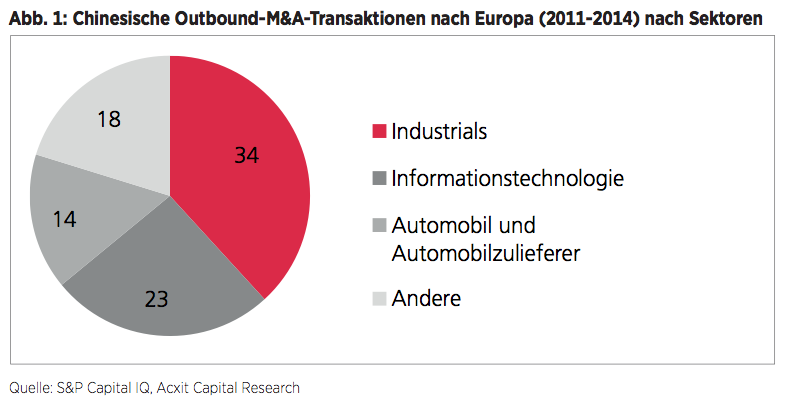

Dank der starken Industriebasis, der fortgeschrittenen Technologie, des freundlichen Investitionsumfeldes sowie Markenbekanntheit ist Deutschland seit Jahren hinter England nach Investitionsvolumen das zweitgrößte M&A-Zielland chinesischer Investoren in Europa. Eine Auswertung von 89 M& A-Transaktionen unter Beteiligung chinesischer Investoren in Deutschland aus den Jahren 2011 bis 2014 zeigt, dass klassische Industriezweige wie Industrials und die Automobilzuliefererindustrie, aber auch Informationstechnologie im Fokus chinesischer Investoren standen und stehen (Abb. 1).

Häufig noch Neuland

Mit stetiger Zunahme der Outbound-Investitionen nach Deutschland in den letzten Jahren konnte ein Teil der chinesischen Investoren auch seine Expertise und seinen Erfahrungsschatz in Bezug auf Cross-Border-M&A-Transaktionen ausbauen. Jedoch ist für die meisten chinesischen Unternehmen die Strukturierung und erfolgreiche Durchführung einer M&A-Transaktion nach wie vor Neuland. Die Erfahrung zeigt, dass vor allem in Bezug auf die Transaktionsdynamik Cross-Border-Transaktionen mit chinesischer Beteiligung ganz eigene Charakteristika aufweisen. Für viele chinesische Investoren, insbesondere kleine und mittelständische Unternehmen mit geringer internationaler Erfahrung, ist das frühzeitige Vermitteln von Transaktionsmechanismen und deren Zusammenhängen, vor allem in Bezug auf Bewertungsmethodik und regulatorische Anforderungen, entscheidend. Zudem verlangt ein Transaktionsprozess mit chinesischer Beteiligung meistens mehr Zeit und Geduld. Aufgrund unterschiedlicher Ausgangspunkte, Ziele, Denk- und Herangehensweisen sowie Sprachbarrieren gestaltet sich der Dialog zwischen den involvierten deutschen und chinesischen Parteien in vielen Fällen deutlich aufwendiger. Eine gute Koordination und professionelle Unterstützung bei der Transaktionsanbahnung und den Verhandlungen ist deshalb besonders wichtig.

Komplexität von Outbound-Transaktionen

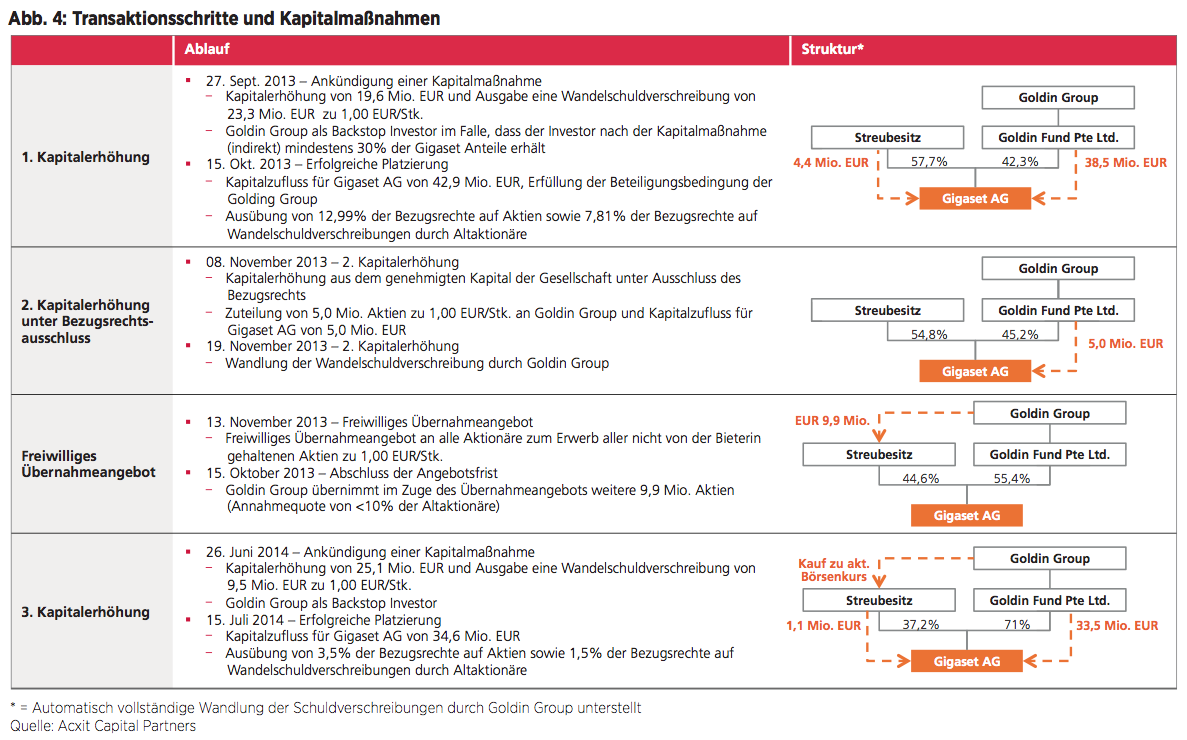

Auf Seiten Chinas müssen Direktinvestitionen im Ausland bei den zuständigen Behördenregistriertwerden, einzelneInvestitionen müssen von NDRC, MofCom und SAFE genehmigt werden. Doch auch auf deutscher Seite ergeben sich nicht zu unterschätzende Problemstellungen, insbesondere bei der Übernahme von börsennotierten Gesellschaften. In der M&A-Beratungspraxis ist es daher von größter Wichtigkeit, diese Komplexitäten adäquat zu bewerten und bereits frühzeitig potenzielle Lösungen vorzudenken. Die Investition der Goldin Group in die ehemalige Siemens-Tochter Gigaset AG in den Jahren 2013 und 2014 ist ein gutes Beispiel für die Komplexität einer Ost-West-Transaktion. An diesem Fall lässt sich besonders gut erkennen, wie eine solche Transaktion unter Einbindung eines erfahrenen M&A-Beratungshauses erfolgreich durchgeführt werden kann.

Ausgangssituation bei Gigaset

Gigaset, ein Hersteller von schnurlosen Festnetztelefonen, befand sich Mitte 2012 in einer äußerst herausfordernden Situation: Einerseits benötigte das Unternehmen eine Kapitalerhöhung in Höhe von 30 bis 50 Mio. EUR für Restrukturierungsmaßnahmen, Working-Capital-Finanzierung sowie weitere Verwendungszwecke. Andererseits litt die Aktiennotierung der Gesellschaft unter erheblichen Kursverlusten. In diesem schwierigen Kapitalmarktumfeld war eine umfassende Beteiligung der stark fragmentierten Aktionärsbasis an Kapitalmaßnahmen nicht zu erwarten. Darüber hinaus stand das Unternehmen unter zunehmendem Druck der finanzierenden Banken. Diese komplexe und schwierige Ausgangslage machte die Unterstützung durch einen erfahrenen Berater mit umfassender Expertise in den Bereichen M&A und Finanzierung unabdingbar. Acxit Capital wurde beauftragt, Gigaset bei der Sicherstellung der zukünftigen Finanzierung umfassend zu begleiten. Dies beinhaltete unter anderem die Entwicklung einer neuen, ausgereiften Equity Story innerhalb der gesamten Verkaufsdokumentation auf Basis eines Restrukturierungs-Cases, die Herausarbeitung von Transaktionsalternativen und schlussendlich die gezielte Marktansprache und Durchführung des Investorenprozesses. Die wesentliche Stoßrichtung, basierend auf dem neu definierten Geschäftsmodell, stellte dabei primär auf strategische Bieter aus Asien ab. Nach intensiver Analyse wurde unter anderem auch die Goldin Group mit Sitz in Hongkong als interessanter und vielversprechender potenzieller Partner identifiziert.

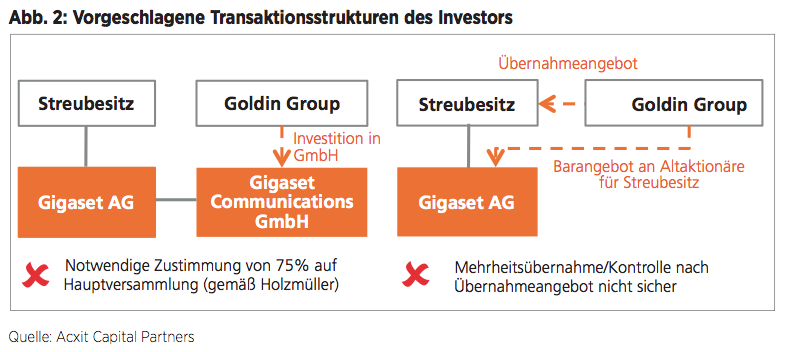

Ziele der Goldin Group

Die Goldin Group – ein multinationaler Konzern mit Standorten in China, den USA und Europa und wesentlichen Geschäftsaktivitäten in den Bereichen Unterhaltungselektronik, Real Estate und Financial Services – verfolgte durch die avisierte Transaktion primär das Ziel, die Kontrolle über die Marke Gigaset zu erlangen und mit Hilfe der Gigaset-Plattform den Aufbau des eigenen Geschäfts mit Smartphones und Tablets in Europa voranzutreiben. Das hierbei eingebrachte Kapital sollte hingegen nicht ausschließlich für das Altgeschäft oder die Begleichung bestehender Bankverbindlichkeiten verwendet werden. Zusätzliche Komplexität ergab sich nicht nur aufgrund teilweise konträrer Zielsetzungen zwischen der Goldin Group und der Gigaset AG, sondern auch durch die zwingend erforderliche Berücksichtigung von aktien- und kapitalmarktrechtlichen Vorschriften. Die ursprünglich von der Goldin Group angedachten Transaktionsstrukturen (siehe Abb. 2) waren aufgrund entsprechender Vorgaben nur bedingt oder nicht geeignet. Vor diesem Hintergrund war die gemeinsame Entwicklung eines technisch realisierbaren Beteiligungskonzepts, welches die Erwartungen und Ziele aller involvierten Parteien hinreichend berücksichtigt, eine besondere Herausforderung. Hierbei kam insbesondere der transparenten Vermittlung deutscher kapitalmarktrechtlicher Vorgaben sowie der klaren Kommunikation von Vor- und Nachteilen alternativer Transaktionsstrukturen eine hohe Bedeutung zu.

Ziele der Goldin Group

Die Goldin Group – ein multinationaler Konzern mit Standorten in China, den USA und Europa und wesentlichen Geschäftsaktivitäten in den Bereichen Unterhaltungselektronik, Real Estate und Financial Services – verfolgte durch die avisierte Transaktion primär das Ziel, die Kontrolle über die Marke Gigaset zu erlangen und mit Hilfe der Gigaset-Plattform den Aufbau des eigenen Geschäfts mit Smartphones und Tablets in Europa voranzutreiben. Das hierbei eingebrachte Kapital sollte hingegen nicht ausschließlich für das Altgeschäft oder die Begleichung bestehender Bankverbindlichkeiten verwendet werden. Zusätzliche Komplexität ergab sich nicht nur aufgrund teilweise konträrer Zielsetzungen zwischen der Goldin Group und der Gigaset AG, sondern auch durch die zwingend erforderliche Berücksichtigung von aktien- und kapitalmarktrechtlichen Vorschriften. Die ursprünglich von der Goldin Group angedachten Transaktionsstrukturen (siehe Abb. 2) waren aufgrund entsprechender Vorgaben nur bedingt oder nicht geeignet. Vor diesem Hintergrund war die gemeinsame Entwicklung eines technisch realisierbaren Beteiligungskonzepts, welches die Erwartungen und Ziele aller involvierten Parteien hinreichend berücksichtigt, eine besondere Herausforderung. Hierbei kam insbesondere der transparenten Vermittlung deutscher kapitalmarktrechtlicher Vorgaben sowie der klaren Kommunikation von Vor- und Nachteilen alternativer Transaktionsstrukturen eine hohe Bedeutung zu.

Kommunikative Herausforderungen

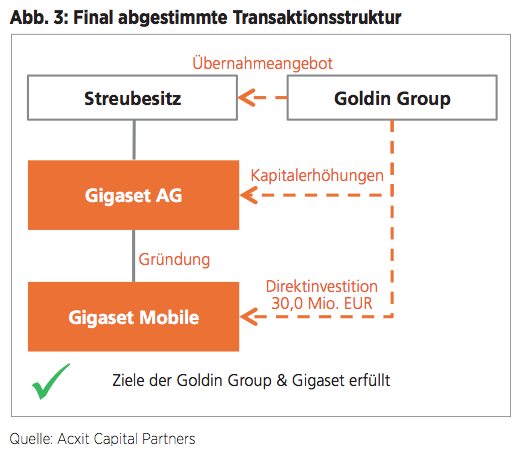

Um die „gleiche Sprache“ wie der chinesische Investor zu sprechen und ein besseres Verständnis für die Anliegen und Handlungen des Gegenübers zu entwickeln, war es unabdingbar, sich umfassend mit dem Rechtsraum und Kapitalmarktumfeld in Hongkong auseinanderzusetzen. Zudem war der Aufbau von Vertrauen und Sympathie – wie bei allen Transaktionen mit chinesischer Beteiligung – ein wesentlicher Schlüssel zum Erfolg. Persönliche Besuche in China und der gemeinsame Dialog vor Ort in China oder in Deutschland sind hierbei wesentliche Eckpfeiler für den Aufbau einer nachhaltigen Geschäftsbeziehung und den Projekterfolg. Auch im Fall von Gigaset waren verschiedene physische Treffen zwischen den beteiligten Parteien nötig, um den Aufsichtsrat und andere Stakeholder des Mandanten von der geplanten Kapitalerhöhung und den strategischen Vorteilen einer Beteiligung der Goldin Group für Gigaset zu überzeugen. Im Rahmen vielschichtiger gemeinsamer Diskussionen wurde schlussendlich eine mehrstufige Transaktionsstruktur mit verschiedenen Kapitalmaßnahmen final abgestimmt (Abb. 3) und eine Investoren-Vereinbarung abgeschlossen.

Kapitalerhöhungen und Übernahmeangebot

Am 27. September 2013 hat die Gigaset AG mit Zustimmung des Aufsichtsrates beschlossen, ihr Grundkapital im Zuge einer Bezugsrechtskapitalerhöhung zu erhöhen und eine Wandelschuldverschreibung zu begeben. Ein Handel mit Bezugsrechten war nicht vorgesehen. Nach der Investoren-Vereinbarung verpflichtete sich die Goldin Fund Pte. Ltd. (Singapur) gegenüber der Gigaset AG, alle von den Aktionären nicht bezogenen neuen Aktien und Wandelschuldverschreibungen unter Bedingung eines mittelbaren Anteilsgewinns von mindestens 30% der Stimmrechte zu übernehmen(alsBeteiligungsbedingung). Unter derselben Bedingung erklärte sich die Goldin Fund auch dazu bereit, erheblich in die Entwicklung des neu aufzubauenden Geschäftsfeldes Gigaset Mobile zu investieren. Die Goldin Fund verpflichtete sich ferner dazu, den Altaktionären ein Übernahmeangebot zum Erwerb sämtlicher Aktien der Gesellschaft zu unterbreiten, wobei ihr das Recht eingeräumt wurde, das Angebot an die Erreichung einer Mindest-Annahmeschwelle zu binden. Darüber hinaus legte die Investoren-Vereinbarung Regelungen hinsichtlich weiterer Kapitalerhöhungen zu späteren Zeitpunkten fest. Ein Überblick über die einzelnen Transaktionsschritte und Kapitalmaßnahmen ist in Abb. 4 (siehe rechts) dargestellt.

Ausblick

Die ausgearbeitete Transaktionsstruktur hat der Goldin Group die stufenweise Übernahme der Gigaset AG durch verschiedene Kapitalmaßnahmen ermöglicht. Durch den Aufbau des Geschäftsbereichs Mobile unter direkter Kontrolle der Goldin Group konnte zudem die zweckgebundene Verwendung des eingebrachten Kapitals von 30 Mio. EUR unter gleichzeitiger Berücksichtigung der Ziele der Gigaset AG sichergestellt werden. Gigasets Finanzierung ist durch den neuen Großinvestor langfristig gesichert, während der Aufbau neuer zukunftsträchtiger Geschäftsfelder neues Wachstumspotenzial verspricht.

„Deutsche Qualität und chinesische Schnelligkeit“

In den vergangenen Jahren wurden die deutschen Solaranbieter von den günstigeren chinesischen Herstellern förmlich überrollt. 2013 musste Conergy Insolvenz beantragen. Der chinesische Wettbewerber Astronergy übernahm gerade noch rechtzeitig das Werk in Frankfurt an der Oder. Die spezifisch chinesische Herangehensweise an die anschließende Post Merger Integration schildert Dr. Lu Chuan. INTERVIEW STEFAN GÄTZNER

Unternehmeredition: Im Februar 2014 übernahm Astronergy, eine Tochtergesellschaft der Chint-Gruppe aus Hangzhou, in Form eines Asset Deals die Produktionsanlagen des deutschen Photovoltaikherstellers Conergy Solarmodule GmbH in Frankfurt an der Oder. Wie haben sich die Geschäfte von Astronergy in Deutschland seitdem entwickelt?

Dr. Lu Chuan: Die übernommenen Anlagen sind zurzeit auf eine Gesamtproduktionskapazität von 300 MW im Jahr ausgelegt. Bei 210 Mitarbeitern disponieren wir mit etwa 180 MW, der tatsächliche Betrieb liegt auch in etwa bei 180 MW im Jahr. Letztes Jahr haben wir etwa 130 MW verkauft. In diesem Jahr ist das Auftragsbuch relativ voll und wir haben die Produktionskapazität auf 240 MW heraufgesetzt. Aufgrund einer Reihe von Faktoren wie dem sinkenden Eurokurs, der Optimierung unserer Lieferanten, den Anti-Dumping- bzw. Anti-Subventionsmaßnahmen in der EU und den USA sowie der Stilllegung der meisten Modulfabriken in Europa schätze ich, dass in der Zukunft die Auftragsbücher unserer deutschen Fabrik extrem gut gefüllt sein werden. Gleichzeitig überlegen wir, einen Teil der Produktion in die USA zu exportieren. Die Ertragssituation wird sich verbessern.

Die neuen politischen Maßnahmen in Deutschland sind eine gute Nachricht.

Dr. Lu Chuan: Die übernommenen Anlagen sind zurzeit auf eine Gesamtproduktionskapazität von 300 MW im Jahr ausgelegt. Bei 210 Mitarbeitern disponieren wir mit etwa 180 MW, der tatsächliche Betrieb liegt auch in etwa bei 180 MW im Jahr. Letztes Jahr haben wir etwa 130 MW verkauft. In diesem Jahr ist das Auftragsbuch relativ voll und wir haben die Produktionskapazität auf 240 MW heraufgesetzt. Aufgrund einer Reihe von Faktoren wie dem sinkenden Eurokurs, der Optimierung unserer Lieferanten, den Anti-Dumping- bzw. Anti-Subventionsmaßnahmen in der EU und den USA sowie der Stilllegung der meisten Modulfabriken in Europa schätze ich, dass in der Zukunft die Auftragsbücher unserer deutschen Fabrik extrem gut gefüllt sein werden. Gleichzeitig überlegen wir, einen Teil der Produktion in die USA zu exportieren. Die Ertragssituation wird sich verbessern.

Die neuen politischen Maßnahmen in Deutschland sind eine gute Nachricht.

Die neuen politischen Maßnahmen in Deutschland sind eine gute Nachricht. Zuvor wurde in Deutschland ein System von Subventionen zu fixen Tarifen angewendet. Im neuen System werden die Strompreise nach einem Bieterverfahren ermittelt, gleichzeitig werden relativ hohe Anforderungen an den Bieter gestellt. Dadurch kann man vermeiden, dass Billiganbieter das System durcheinanderbringen. Dies wird dazu führen, dass der Preisfaktor auf dem deutschen Photovoltaikmarkt einen positiven Gleichgewichtszustand erreicht. Allerdings ist gegenwärtig der Anteil der erneuerbaren Energien in Deutschland bereits ziemlich hoch und die Kapazität des Gesamtmarktes begrenzt. Jedoch bieten andere europäische Länder, einschließlich England und der vier skandinavischen Länder, wo die Sonneneinstrahlung eigentlich nicht besonders gut ist, noch eine Menge an Potenzial.

Wie ist Astronergy im chinesischen und im deutschen Markt positioniert?

Astronergy positioniert sich mit einem starken Preis-Leistungsverhältnis im hochqualitativen Marktsegment. Gleichzeitig konzentrierten wir unsere Kraft auf das Downstream-Geschäft in der Stromerzeugung sowohl für intensive als auch für dezentralisierte Anwendungen. Dementsprechend ist die Fertigung ein Glied in einer verbundenen Wertschöpfungskette. Die Wettbewerbsstärke von Astronergy besteht im Kern in Aspekten wie den Skalenvorteilen bei unseren Solarkraftwerken, der Kostenkontrolle, den Finanzierungsmöglichkeiten sowie der Fähigkeit, umfassende Lösungen anbieten zu können. Die konkurrenzfähigen Herstellungskapazitäten geben Astronergy die Möglichkeit, dem Bedarf an Modulen für Downstream-Kraftwerke in den wichtigsten internationalen Photovoltaikmärkten zu entsprechen. Die Qualitätskontrolle und Effizienzsteigerung sind dabei Kernziele von Astronergy.

Welchen Herausforderungen und Schwierigkeiten sah sich Astronergy bei der Übernahme von Conergy gegenüber?

Da es sich um die Übernahme von Assets handelte, war die Akquisition relativ einfach. Wir hatten nichts mit den Schulden des ursprünglichen Unternehmens zu tun. Jedoch muss laut dem deutschen Insolvenzgesetz bei einer Akquisition von mehr als 30% der Assets die dazugehörige Belegschaft gleichfalls mit übernommen werden. Infolgedessen bestand eine ziemlich große Schwierigkeit in der Frage, ob die Belegschaft einen neuen chinesischen Eigentümer akzeptieren würde und mit welcher Einstellung die Gewerkschaft an den neuen Eigentümer herangehen würde. Ein zentraler Bestandteil unserer damaligen Due Diligence war die Frage, ob es bei den Assets noch andere potenzielle Risiken geben würde und ob nach der Akquisition der Anlagen diese sauber herausgelöst und weiterbetrieben werden könnten. Während des Übernahmeprozesses verlief das entsprechende Genehmigungsverfahren durch die chinesische Regierung hocheffizient und mit außergewöhnlicher Unterstützung von offizieller Seite.

Welche Bedenken hatten die Mitarbeiter und die Gewerkschaft konkret?

Die Akzeptanz durch die Arbeiter und die sowie die Verständigung mit der Gewerkschaft waren die Punkte, welche die höchste Aufmerksamkeit verlangten. Ganz am Anfang war die Gewerkschaft gegen uns eingestellt. Man war unter anderem besorgt, dass wir chinesische Ingenieure in das Unternehmen abordnen und nach und nach die Sozialleistungen abbauen würden. Basierend auf einer breiten Verständigung und gegenseitigem Einvernehmen konnten schließlich die Bedenken bei der Gewerkschaft ausgeräumt werden. Umgekehrt unterstützte sie das Management-Team bei der Umsetzung der Dispositionspläne für die Belegschaft. Gleichzeitig löste die Gewerkschaft einvernehmlich einige Streitpunkte zu Arbeitsfragen mit der örtlichen Arbeitsagentur.

Welche Maßnahmen hat Ihr Unternehmen im Rahmen der Post Merger Integration ergriffen?

Wir haben streng definiert, dass die deutsche Niederlassung als ein rein verarbeitendes Werk positioniert wird. Die Funktionen des Einkaufs, des Marketings und des Vertriebs sind in die Zentrale integriert worden; die Buchführung wird direkt aus China geleitet, das SAP-System ist direkt daran angeschlossen – folglich also die Positionierung der deutschen Niederlassung als ein rein verarbeitendes Werk. Das ist für die Deutschen gut umsetzbar. Deutsche verlassen sich für gewöhnlich auf einen hohen Grad an Automatisierung und IT- Systeme. Sie sind nicht so flexibel und kreativ wie Mitarbeiter in chinesischen Firmen, aber ihre Umsetzungsfähigkeit und die Disziplin sind gut. Daraus folgt: Wenn man nur die Funktionen einer Niederlassung so weit wie möglich vereinfacht, bringt dies am meisten, um die Stärken der deutschen Arbeiter zu Geltung zu bringen. Außerdem wurde der ursprüngliche Geschäftsführer der deutschen Vertriebsgesellschaft von Astronergy mit zum Leiter des Werks ernannt. Er und der vormalige Leiter des Werks fungieren zusammen als Managing Directors.

Gab es personelle Veränderungen?

Bei der ursprünglichen Betriebsbelegschaft gab es keine größeren Anpassungen, daher ging der Werksbetrieb völlig reibungslos weiter und in der Übergangsphase gab es keine bedeutenden Vorfälle. Zur gleichen Zeit überprüften wir den vor der Akquisition ursprünglich für das Werk verantwortlichen Manager und fanden heraus, dass er auf den betriebswirtschaftlichen Bereich spezialisiert und kein technischer Fachmann war. Angesichts der Definition der deutschen Niederlassung ausschließlich als verarbeitendes Werk entsprachen die Qualifikationen dieses verantwortlichen Managers nicht der zukünftigen Unternehmensstrategie. Infolgedessen war eine Anpassung notwendig und er musste das Unternehmen verlassen. Gleichzeitig übernahm der Leiter für Qualitätskontrolle und Technik aus der chinesischen Zentrale die Verantwortung für den laufenden Betrieb. Gegenwärtig verläuft der Werksbetrieb ganz stabil und reibungslos. Deutsche Qualität und chinesische Schnelligkeit gehen dabei eine vollkommene Verbindung ein.

Für die Zusammenarbeit zwischen deutschen und chinesischen Mitarbeitern bedurfte es sicherlich eines gewissen Anpassungsprozesses. Wie bewerten Sie die Kooperationsbereitschaft der Belegschaften beider Länder?

Die deutschen Arbeiter sind sehr bodenständig. Die meisten sprechen Englisch, so dass die Kommunikation relativ gut funktioniert. Außerdem kommunizierten wir alle schon während des Akquisitionsprozesses auf Deutsch und auch jetzt im Alltagsbetrieb verwenden wir Deutsch. Chinesische Mitarbeiter, die in Deutschland studiert haben, und ihre hiesigen Kollegen aus der deutschen Vertriebsgesellschaft kommunizieren mit den Arbeitern in Abstimmung miteinander. Der Zusammenhalt ist sehr stark. Besonders die Fähigkeit, das Geschick und die hohe Effizienz der deutschsprachigen weiblichen Mitarbeiterinnen aus China treffen auf ein großes Echo. Die deutschen Kollegen zeigen sich allgemein voller Bewunderung für die chinesischen Kollegen und sie erkennen die Notwendigkeit, die chinesische Kultur sowie die Fähigkeiten der chinesischen Mitarbeiter nochmals eingehend zu betrachten und mit anderen Augen zu sehen.

Gibt es Synergieeffekte bei der Zusammenarbeit zwischen der chinesischen Muttergesellschaft und der deutschen Tochter?

Gegenwärtig treffen chinesische Produkte aufgrund der Anti-Dumping- und Anti-Subventionsmaßnahmen auf viele Hindernisse, da sind die deutschen Produkte eine sehr gute Ergänzung. Zudem sind die deutschen Produkte im Vergleich zu den chinesischen anders im Markt positioniert und bringen eine vielfältige Kundenstruktur und einen großen Kundenstamm mit sich. Dieser Aspekt hat sich bereits in der Praxis bestätigt und es gibt deutliche Synergieeffekte. Wenn es künftig beim Handel mit Photovoltaikprodukten protektionistische Maßnahmen für die lokalen Produkte oder Anti-Dumping-Maßnahmen gibt, werden wir zum einen die chinesische Regierung bei Rechtsbeschwerden unterstützen und zum anderen aktiv nach weiteren Fertigungsstandorten im Ausland suchen. Auf diese Weise werden wir die Fähigkeiten in der Fertigung, die sich China seit der Reform- und Öffnungspolitik angeeignet hat, in die Welt tragen, sodass die Welt China noch besser versteht. Herr Dr. Lu, vielen Dank für das Interview.

Gegenwärtig treffen chinesische Produkte aufgrund der Anti-Dumping- und Anti-Subventionsmaßnahmen auf viele Hindernisse, da sind die deutschen Produkte eine sehr gute Ergänzung. Zudem sind die deutschen Produkte im Vergleich zu den chinesischen anders im Markt positioniert und bringen eine vielfältige Kundenstruktur und einen großen Kundenstamm mit sich. Dieser Aspekt hat sich bereits in der Praxis bestätigt und es gibt deutliche Synergieeffekte. Wenn es künftig beim Handel mit Photovoltaikprodukten protektionistische Maßnahmen für die lokalen Produkte oder Anti-Dumping-Maßnahmen gibt, werden wir zum einen die chinesische Regierung bei Rechtsbeschwerden unterstützen und zum anderen aktiv nach weiteren Fertigungsstandorten im Ausland suchen. Auf diese Weise werden wir die Fähigkeiten in der Fertigung, die sich China seit der Reform- und Öffnungspolitik angeeignet hat, in die Welt tragen, sodass die Welt China noch besser versteht. Herr Dr. Lu, vielen Dank für das Interview.

Günstige Gelegenheit genutzt

Immer mehr deutsche Unternehmen übernehmen bei Joint Ventures in China die Anteile ihrer Partner. Oftmals wünschen sich die Investoren mehr Handlungsfreiheit oder wollen bei den Kosten sparen. Jüngste Beispiele sind der Autozulieferer Grammer und der Oberflächenspezialist Chemetall. VON THOMAS MÜNCHER

Nach Angaben der Wirtschaftsberatung Deloitte waren in den 1990er Jahren noch 90% der ausländischen Investoren in China von Joint Ventures abhängig. Doch seit Jahren ist diese Zahl rückläufig. „Mit der Überarbeitung des Investitionskatalogs von 2004 wurde für viele Industriezweige die Joint-Venture-Pflicht aufgehoben“, erklärt Andreas Feege, Partner und Leiter der China Practice bei KPMG Deutschland. Heute laufen nur noch weniger als 10% der deutschen Investitionen über Gemeinschaftsunternehmen. Dass die Partner ihre Zusammenarbeit ausdehnen – wie vor Kurzem bei Daimler und der Beijing Automotive Group (BAIC) –, ist eher die Ausnahme. Der Trend geht dahin, dass deutsche Unternehmen entweder ihre Partner ausbezahlen oder ein Joint Venture ganz auflösen wollen.

Wichtiger Auslandsmarkt für Grammer

Ein aktueller Fall ist die Grammer AG. Mit mehr als einer Million neuer Fahrzeuge pro Jahr ist China weltweit der größte Markt für schwere Lkw. Mit speziellen Autositzen will der Konzern aus dem oberfränkischen Amberg in diesem weiter wachsenden Markt erfolgreich sein. Zusammen mit dem Partner Jiangsu Yuhua wurden deshalb seit 2013 gefederte Lkw-Sitze in China produziert. „Durch diese Zusammenarbeit war ein schneller und dauerhafter Eintritt in den weltgrößten Markt für Nutzfahrzeuge möglich“, sagt Hartmut Müller, Vorstandsvorsitzender der Grammer AG. Das Gemeinschaftsunternehmen war dabei ein wichtiger Meilenstein in der Umsetzung der globalen Wachstumsstrategie. Beide Partner konnten in Grammer Seating ihre jeweiligen Stärken und Erfahrungen einbringen. So stellte Jiangsu Yuhua eine neue Produktionsstätte zur Verfügung und brachte sein bestehendes Lkw-Sitzgeschäft und den Kundenstamm ein. „Wir konnten marktspezifische Sitztypen vor Ort produzieren und an namhafte lokale und internationale Kunden vertreiben“, beschreibt Müller die Joint-Venture-Vorteile.

Die Zusammenarbeit war geprägt von gegenseitigem Vertrauen. – HARTMUT MÜLLER, Vorstandsvorsitzender, Grammer AG

Kurzfristige Chance

Das Gemeinschaftsunternehmen zwischen Grammer und Yuhua trat erfolgreich in den Markt ein. „Die Kunden fragen immer mehr technologisch hochwertige Sitze nach“, so Müller. Gab es auch Probleme bei dem Joint Venture? China war für Grammer kein Neuland, seit über 20 Jahren ist man dort aktiv und produziert an fünf Standorten für den lokalen Pkw- und Nutzfahrzeugmarkt. „Die Zusammenarbeit mit unserem Partner war geprägt von hoher Professionalität und gegenseitigem Vertrauen“, betont Müller. „Deshalb gab es keine ernsthaften Probleme oder große Anlaufschwierigkeiten.“ Im Januar 2015 übernahm der Autozulieferer den 40%igen Anteil von Grammer Seating und wurde alleiniger Eigentümer des Gemeinschaftsunternehmens. „Mit 60% hatten wir bereits die Mehrheit an dem Joint Venture“, erläutert Müller. „Außerdem war geplant, langfristig die restlichen Anteile unseres chinesischen Partners vollständig zu übernehmen. Jetzt ergab sich kurzfristig die Möglichkeit, die restlichen Anteile zu attraktiven Konditionen zu erwerben. Diese Chance haben wir genutzt.“

Die Eigenständigkeit verschlankt das Unternehmen. – ANDREAS FEEGE, Partner, Leiter China Practice KPMG Deutschland

Mehr unternehmerische Freiheit

Die Gründe für solche Alleingänge sind unterschiedlich. „Ein Unternehmen zu lenken, ist ohne einen Joint Venture-Partner um einiges leichter“, sagt Andreas Feege von KPMG. Auch geschäftspolitische Fragen wie Compliance oder interne Kontrollen lassen sich so einfacher umsetzen. „Oft ist es nur ein einfaches Rechenexempel, welche Renditen man ohne zu teilen einstreichen könnte“, weiß Feege. Zudem gibt es weitere Vorteile: „Die Eigenständigkeit verschlankt das Unternehmen, da bei Joint Ventures für die gleiche Position oft zwei Personen zuständig sind“, erläutert Feege. Ohne die Rücksichtnahme auf andere Interessen lassen sich Entscheidungen schneller treffen. Allerdings kann die vollständige Joint-Venture-Übernahme auch negative Folgen haben. „Zum Beispiel beim Zugang zu den Vertriebsnetzen, wenn es um öffentliche Ausschreibungen geht oder wenn ein lokales chinesisches Unternehmen im Genehmigungsverfahren vermisst wird“, warnt Feege.

Chemetall mit neuer Strategie

Um schneller wachsen zu können, setzen auch Investoren aus anderen Branchen und Ländern auf eine Komplettübernahme. So erwarb die Frankfurter Chemetall, eine Tochter des US-Chemieriesen Albemarle, sämtliche Anteile von ihren beiden chinesischen Partnern am Joint Venture Shanghai Chemetall. Mit der Akquisition verfolgt das Unternehmen das Ziel, seine internationale Wettbewerbsposition als Anbieter für Oberflächentechnik zu verbessern. „Wir wollen unsere Präsenz in China mit eigenen Niederlassungen ausbauen“, erläutert Joris Merckx, Geschäftsführer Chemetall. „Durch unsere 100%ige Tochtergesellschaft in Shanghai können wir jetzt schnell auf sich verändernde Markt- und Kundenbedürfnisse vor Ort reagieren.“ Chemetall ist ein globaler Lieferant von Spezialchemikalien mit Schwerpunkt auf Verfahren zur Oberflächenbehandlung von Metallen, Kunststoffen und Glas. Mit dem breit gefächerten Angebot an Oberflächentechnologien partizipieren das Frankfurter Unternehmen und der US-Chemiekonzern auch am Wachstum der Automobilindustrie in China. Das Joint Venture Shanghai Chemetall gibt es seit 1995 und es ist heute mit 220 Mitarbeitern die chinesische Zentrale des US-Chemiekonzerns.

Ausblick

Immer mehr deutsche Unternehmen werden kurzbis mittelfristig die Anteile ihrer chinesischen Partner übernehmen. Denn der chinesische Staat reduziert immer weiter die Anzahl an Branchen, in denen Joint Ventures für ausländische Investoren verpflichtend sind. Viele Mittelständler wünschen sich auf dem chinesischen Markt mehr Handlungsfreiheit bei Investitionen und im operativen Geschäft. Allerdings haben sich Gemeinschaftsunternehmen gerade auch für Mittelständler als verlässliches Instrument für den Markteintritt bewährt. Sie machen den Aufwand für den Aufbau von Vertriebsnetzen und Lieferantenketten überschaubar und ermöglichen es, mit vertretbarem Risiko wertvolle Erfahrungen auf dem chinesischen Markt zu sammeln. Deswegen wird es auch in Zukunft in bestimmten Bereichen gute Gründe für Joint Ventures mit chinesischen Partnern geben. Vor einer Zusammenarbeit werden die Unternehmen aber noch intensiver prüfen, mit welchen zählbaren Vorteilen für beide Seiten zu rechnen ist.

„Die Freundlichkeit der Menschen hier macht die Faszination aus“

Er ist der vielleicht bekannteste Deutsche in Shanghai. Seit 1996 lebt und arbeitet er hier. Titus von dem Bongart ist seit vier Jahren Präsident der Deutschen Handelskammer in Shanghai, der von der deutschen Mitgliederzahl größten weltweit. In seiner Funktion kümmert er sich um deutschsprachige Investoren in China. Wir sprachen mit ihm am Rande einer China-Reise Mitte April. INTERVIEW MARKUS RIEGER

Unternehmeredition: Herr von dem Bongart, seit nunmehr 18 Jahren leben Sie hier. Was macht die Faszination China für Sie heute bzw. immer noch aus?

Von dem Bongart: Es ist vor allem die Freundlichkeit der Menschen hier. Die Chinesen sind wahnsinnig offen und engagiert. Für mich bedeutet das auch tägliche Veränderungen. Und natürlich auch täglich neue Herausforderungen, die das Leben und Arbeiten hier bereichern.

Sie sind einer der wenigen Deutschen, denen man nachsagt, dass sie inzwischen sehr gut Chinesisch sprechen. Wie schafft man das?

(lacht) Nun, mein erster Chef hier in Shanghai war Chinese. Seine klare Vorgabe war, Chinesisch zu lernen. Er hat mir drei Monate Zeit gegeben, mich in die Grundlagen einzufinden. Das war die Basis, um mich im täglichen Umgang dann kontinuierlich zu verbessern.