Konjunkturerwartungen eingetrübt

Der Indikator des China Economic Panel (CEP), der die Konjunkturerwartungen internationaler Finanzexperten für China in den nächsten zwölf Monaten wiedergibt, fiel im August von plus 8,8 auf minus 6,0 Punkte. Das gab das Zentrum für Europäische Wirtschaftsforschung (ZEW) Anfang September bekannt. Allerdings ist der Rückgang trotz der Börsen- und Währungsturbulenzen nicht so stark wie zum Jahresanfang, als der CEP-Indikator um 14,2 Zähler auf minus 7,6 Punkte fiel. Auf Branchenebene rechnen die Befragten vor allem in den Bere chen Automobil, Elektro und Energie mit einem konjunkturellen Rückgang. Außerdem gehen die Finanzexperten von einer weiteren Abwertung des Yuan gegenüber dem US-Dollar aus. Zusammen mit der Shanghaier Fudan-Universität erstellt das ZEW monatlich den CEP-Indikator. Dafür werden weltweit China-Experten aus Finanz-, Research- und volkswirtschaftlichen Abteilungen von Banken, Versicherungen, Kapitalanlagegesellschaften und Industrieunternehmen befragt. www.zew.de

Deutsche Unternehmen in China bleiben optimistisch

Das schwächere wirtschaftliche Umfeld in China geht an den deutschen Unternehmen im Land nicht spurlos vorbei. Dennoch bleibt die Mehrheit optimistisch: Fast zwei Drittel aller deutschen Unternehmen rechnen für das Gesamtjahr 2015 mit steigenden Umsätzen, knapp über die Hälfte gehen von höheren Gewinnen als im Vorjahr aus. Allerdings lagen 2014 die Erwartungen noch deutlich höher. Damals rechneten knapp drei Viertel der Befragten mit höheren Einnahmen, fast 60% erwarteten eine Steigerung beim Ertrag. Das zeigt der Business Confidence Survey der AHK in China. Die Ergebnisse machen deutlich, dass die Investoren aus Deutschland sich auf ein niedriges Wachstum eingestellt haben und sich in ihrem Wettbewerbsumfeld in einer guten Ausgangsposition sehen. So glaubt ein Großteil, dass trotz der wachsenden einheimischen Konkurrenz die deutschen Unternehmen ihre Technologieführerschaft weiterhin aufrechterhalten werden. An der Umfrage zur Jahresmitte nahmen 439 der rund 2.600 Mitgliedsunternehmen der AHK in China teil. www.china.ahk.de

Chinas Outbound M&A-Volumen auf Rekordkurs

Von Januar bis Mitte September 2015 haben chinesische Unternehmen laut Thomson Reuters weltweit 390 Deals in einer Gesamthöhe von 77 Mrd. USD gemeldet. Das Volumen hat sich damit im Vergleich zum Vorjahreszeitraum verdoppelt. Auch der bisherige Höchststand von 2008, als Chinas Outbound M&A-Transaktionen im gesamten Jahr einen Wert von 70,4 Mrd. USD erreichten, ist damit bereits übertroffen. Vor allem im Finanzdienstleistungssektor werden derzeit zahlreiche Übernahmen durch chinesische Unternehmen verzeichnet. Der größte Einzeldeal im bisherigen Jahresverlauf ist die im März angekündigte Übernahme des italienischen Reifenherstellers Pirelli durch die China National Chemical Corporation in Höhe von 8,9 Mrd. USD. Nach Angaben des chinesischen Handelsministeriums werden darüber hinaus bis Ende 2015 Chinas akkumulierte Direktinvestitionen im Ausland (M&A und Greenfieldnvestitionen) erstmals einen Stand von 1 Bio. USD übersteigen (2014: 883 Mrd. USD). www.thomsonreuters.com

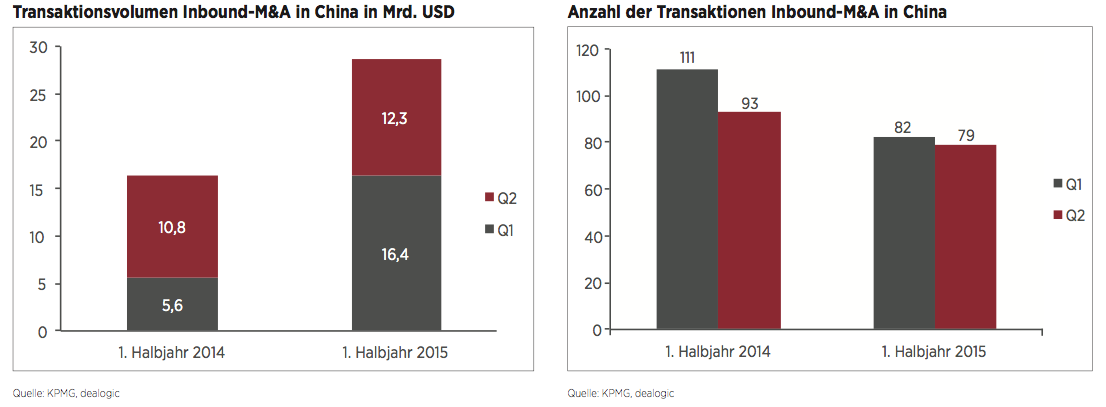

Sprunghafter Anstieg beim Inbound-Volumen

Im ersten Halbjahr 2015 machte das Volumen der Inbound-Transaktionen in China einen großen Sprung nach vorn. Laut einer Datenanalyse durch die Wirtschaftsprüfungsgesellschaft KPMG stieg der Gesamtwert der M&A-Deals ausländischer Investoren um fast 18 Mrd. USD auf 28,7 Mrd. USD. Das sind 165% mehr als im Vorjahreszeitraum. Dabei sank die Anzahl der gemeldeten Deals um 21% von 204 auf 161. Das Volumen der einzelnen Transaktionen stieg somit im Schnitt von rund 53 Mio. USD auf 178 Mio. USD und damit um mehr als das Dreifache. Die meisten Transaktionen verzeichnet der Bereich Computer und Elektronik mit 26 Deals, gefolgt von Immobilien (23), Energie und Versorger (15), Gesundheitswesen (12) sowie gleichauf mit jeweils elf Deals Nahrungsmittel/Getränke und Dienstleistungen. www.kpmg.com

ShangGong erwirbt 26% an Stoll

Die ShangGong ShenBei Group (SGSB) erwirbt einen Minderheitsanteil an dem Flachstrickmaschinenhersteller H. Stoll AG & Co. KG. Über seine Tochter ShangGong (Europe) kaufen die Shanghaier vorbehaltlich der Zustimmung durch die Kartellbehörden für 28,5 Mio. EUR einen Anteil von 26% an dem Reutlinger Traditionsunternehmen. Im künftigen Aufsichtsrat von Stoll übernimmt ShangGong einen Sitz. Das 1873 gegründete Unternehmen Stoll sieht sich seit mehreren Jahren einer Konsolidierung im weltweiten Markt für Nähmaschinen gegenüber. Von der Kooperation mit ShangGong erhofft sich Stoll einen breiteren Zugang zu Know-how und Technologien im Bereich Nähen und textiles Schweißen sowie eine Stärkung der Präsenz in Asien als dem wichtigsten Absatzmarkt. SGSB erweitert mit der Beteiligung seine Produktpalette um das Segment Flachstrickmaschinen. Der Shanghaier Nähmaschinenhersteller erwarb bereits 2005 die Mehrheit an Dürrkopp Adler, 2013 folgten Übernahmen von KSL Keilmann und Pfaff. Der Umsatz von SGSB lag 2014 bei 307 Mio. USD.

ThyssenKrupp Elevator übernimmt 51% am Joint Venture Marohn

ThyssenKrupp Elevator hat seine Beteiligung am Joint Venture Marohn Elevator Co. Ltd. von 25% auf 51% erhöht. Damit besitzt das Essener Unternehmen die Mehrheit an dem Gemeinschaftsunternehmen. Diese Option hatte sich ThyssenKrupp bereits bei der Gründung im Jahr 2011 gesichert.

Künftig wird das Gemeinschaftsunternehmen unter den Namen Marohn ThyssenKrupp Elevator firmieren und weiter von dem chinesischen Partner Yaning LU als CEO geführt werden. Das Joint Venture mit Standort in Shanghai ist auf Entwicklung, Produktion, Vertrieb und Wartung von Aufzügen und Rolltreppen spezialisiert. Marohn hat mit mehr als 200 Mitarbeitern im Geschäftsjahr 2013/14 einen Umsatz von 630 Mio. RMB (85,2 Mio. EUR) erzielt. Mit seinen 50.000 Mitarbeitern ist ThyssenKrupp Elevator in 150 Ländern aktiv und verbuchte 2013/14 einen Umsatz von 6,4 Mrd. EUR.

Midea steigt bei Roboterhersteller Kuka ein

Der chinesische Haushaltsgerätehersteller Midea wird zum drittgrößten Anteilseigner beim deutschen Roboterproduzenten Kuka. Wie aus einer Pflichtmitteilung hervorgeht, hat sich Midea 5,43% an dem Augsburger Automatisierungsspezialisten gesichert. Die erworbenen Anteile stammen anscheinend von dem französischen Lebensversicherers Axa, der seinen Anteil reduziert hat. Nach dem Anlagenbauer Voith und der Investmentfirma Swotcem ist Midea damit drittgrößter Aktionär bei der im MDAX notierten Kuka. Die 1968 gegründete Midea ist eigenen Angaben zufolge Chinas größter Hersteller von Heizgeräten, Raumbelüftern und Klimaanlagen. Der Konzern beschäftigt weltweit 126.000 Mitarbeiter und verzeichnete 2014 einen Umsatz in Höhe von umgerechnet 19,7 Mrd. EUR. Kuka erwirtschaftet mit seinen rund 12.000 Mitarbeitern einen Umsatz von rund 2,1 Mrd. EUR. Als Anbieter von intelligenten Automatisierungslösungen bedient der weltweit tätige Konzern Kunden aus der Automobilindustrie und anderen Industriezweigen.

CEG kauft insolvente KTB-Forschungsgesellschaft

Die Beteiligungsgesellschaft China Equity Group (CEG) aus Beijing erwirbt die KTB Tumorforschungsgesellschaft, ein Tochterunternehmen der Freiburger Klinik für Tumorbiologie (KTB). Zuvor war die Muttergesellschaft, die Mitte April Insolvenz angemeldet hatte, vom Universitätsklinikum Freiburg übernommen worden. Das künftige Wachstum der Forschungsgesellschaft will CEG in erster Linie mit Kooperationen in China realisieren. Hierfür sollen laut Wang Chaoyong, Gründer und CEO der CEG, unter Einbindung des Netzwerkes der Private-Equity-Gesellschaft Marketing und Vertrieb in China umgehend anlaufen. Mit der Übernahme will CEG den Grundstein für weitere Aktivitäten im Medizin-Bereich in Europa legen. Die 1999 gegründete CEG zählt heute nach eigenen Angaben zu den 30 größten Venture-Capital-Unternehmen in China. Sie verwaltet derzeit zehn Fonds in China und drei im Ausland. Die Gruppe hat ihren Fokus auf Investitionen in den Branchen Hightech, Internet und Medizin. Chinesische Investoren waren in den vergangenen Monaten vermehrt auf dem deutschen Gesundheitsmarkt aktiv. So übernahm im Juli das Pharmaunternehmen Huapont Nutrichem die Rheintal Klinik. Aus der gleichen Branche kommt Hainan Shuangcheng Pharmaceuticals, die im Mai Bendalis und Lyomark Pharma mehrheitlich aufkaufte.

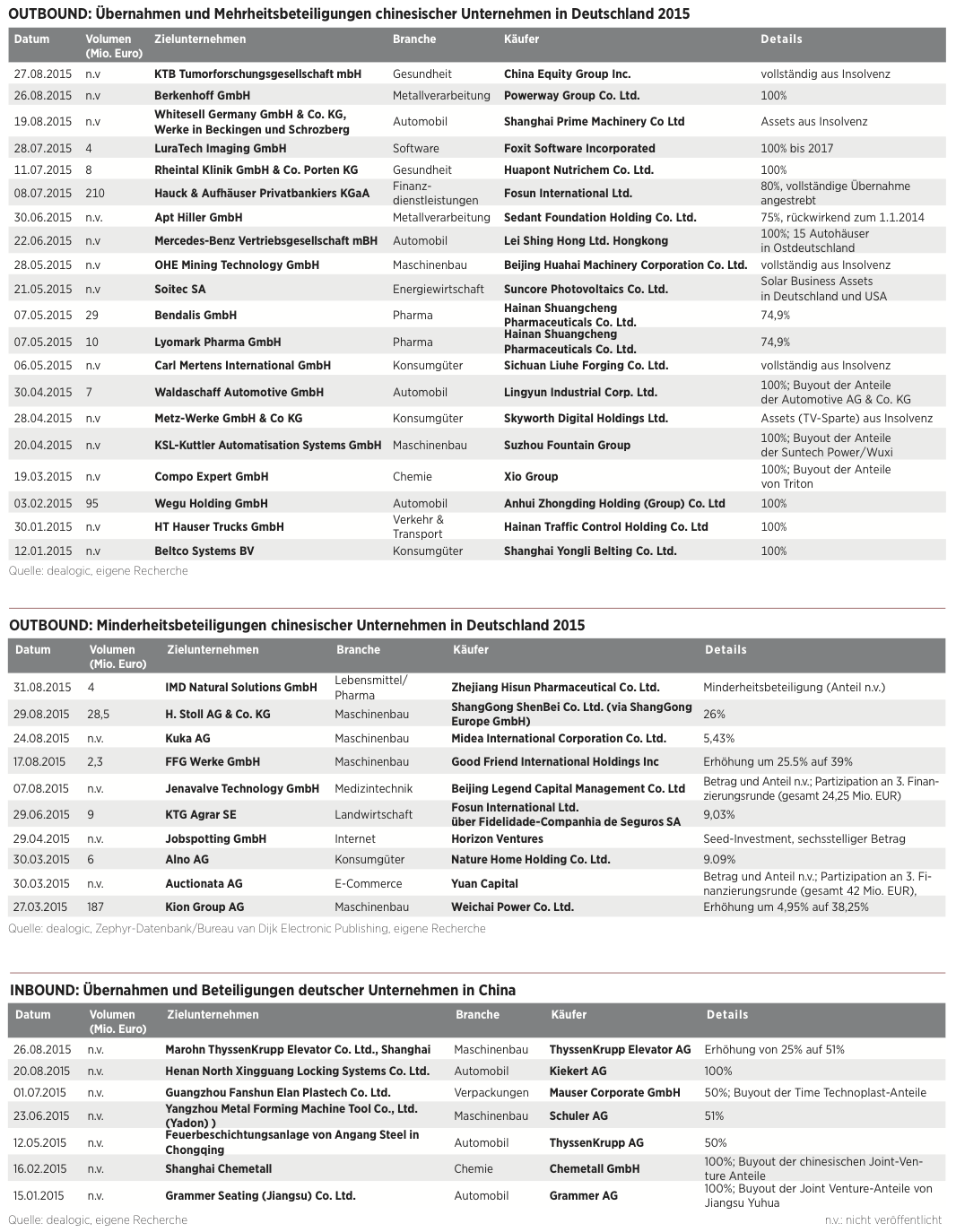

Transaktionen im Überblick

Going Out – Chinas Strategie vor neuen Herausforderungen

Nervosität hat sich in den letzten Wochen breit gemacht. Wird China von der Lokomotive unversehens zum Problem für die Weltwirtschaft? Die jüngsten Börsen- und Währungsturbulenzen waren der Auslöser. Doch jetzt steht das gesamte Entwicklungsmodell in der Kritik. Zeit, einen nüchternen Blick auf das Gesamtbild zu werfen und die Perspektiven für die Outbound M&A-Aktivitäten chinesischer Unternehmen zu beleuchten. VON STEFAN GÄTZNER

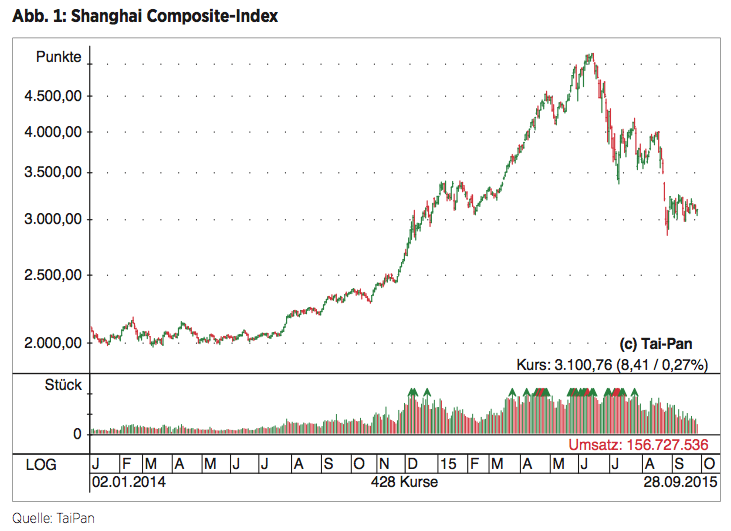

Auf den schwarzen Montag folgte ein fast genauso düsterer Diens- tag. Am 24. August schloss der Shanghai Composite-Index um über 8% niedriger als am Freitag davor. Am folgenden Tag ging es nochmals um fast 8% bergab. Bereits zur Jahresmitte war der Leitindex ins Rutschen geraten. In den Monaten zuvor hatten die chinesischen Aktienmärkte dagegen nur eine Richtung gekannt: nach oben. Bis zu seinem Hoch am 12. Juni bei 5.178 Punkten war der Shanghai Composite innerhalb eines Jahres um über 150% gestiegen. Bis zu seinen Tiefstständen im August musste der Index dann wieder 45% abgeben. Die Rally war nicht zuletzt durch die staatlichen Medien befeuert worden. Scharen von neuen Kleinanlegern stiegen in eine scheinbar sichere Wette ein. Viele liehen sich Geld für zusätzliche Aktienkäufe. Nach dem bösen Erwachen griff die chinesische Regierung massiv in die Märkte ein. Einige der Maßnahmen sorgten für Stirnrunzeln in der internationalen Börsenwelt. Nicht nur, dass die Börsenaufsicht CSRC hunderte Milliarden Yuan in den Markt pumpte und Broker sowie Staatsunternehmen zu Aktienkäufen verpflichtet wurden. Auch wurden zeitweise über die Hälfte der mehr als 2.800 in China gelisteten Unternehmen vom Handel ausgesetzt und Anfang Juli vorübergehend ein IPO-Stopp verhängt. Jenseits von Fällen des Insiderhandels waren aber vor allem die Schuldzuweisungen irritierend, die sich mal gegen ausländische Investoren, mal gegen Broker mit Short-Positionen, mal gegen die Medien richteten und teils mit polizeilichen Mitteln verfolgt wurden.

Es handelt sich im Wesentlichen um einen psychologischen Effekt. – OLIVER RUI, Professor für Finanzen, China European International Business School (CEIBS)

Psychologische und reale Effekte

Doch wie werden sich die Turbulenzen an den Börsen in Shanghai und Shenzhen auf die Realwirtschaft auswirken? Fakt ist, dass die rund 200 Mio. Kleinanleger das Geschehen auf dem Parkett bestimmen. Laut Reuters werden 85% der Orders von Privatanlegern getätigt. Kreditfinanzierte Trades sind gängig. Doch sollten sich die Auswirkungen auf die Realwirtschaft als Ganzes in Grenzen halten. „Es handelt sich im Wesentlichen um einen psychologischen Effekt“, meint Oliver Rui, Professor für Finanzen an der renommierten China European International Business School (CEIBS) in Shanghai. Laut Rui stecken chinesische Haushalte rund 80% ihres Vermögens in Immobilieninvestments oder legen es auf die Bank. Nur 20% werden in Aktien investiert. „Auf das reale Wirtschaftswachstum hat der Börsencrash sehr wenige Auswirkungen“, so Rui.

Zudem folgt die Entwicklung an den chinesischen Aktienmärkten seit jeher nicht der Realwirtschaft – weder in guten noch in schlechten Zeiten. „Auch als die Wirtschaft noch um 9% oder 10% wuchs, machte die Börse nicht wirklich die Entwicklung mit“, sagt Dr. Changfeng Tu, Partner bei der Anwaltskanzlei Hengeler Mueller in Shanghai. Die Börsen in Shanghai und Shenzhen haben noch einen weiten Weg zu gehen. „Anders als die reifen Kapitalmärkte in den Industrieländern sind die Kapitalmärkte in China noch nicht so weit entwickelt. Man kann sie noch nicht als ein Parameter für die reale Wirtschaft sehen“, meint Tu. Einige Bereiche wie das Segment der hochwertigen Konsumgüter trifft es im Moment dennoch hart. „Anleger, die in den letzten Jahren an den Aktienmärkten gut verdient haben, fehlt dieses frei verfügbare Einkommen aktuell einfach“, erläutert Ulrich Plumbohm, Gründer und geschäftsführender Gesellschafter der M&A-Boutique Plumbohm & Co. in Shanghai. „Das werden Unternehmen wie deutsche Autohersteller im Premiumsegment am meisten spüren.“

Begrenzte Auswirkungen auf Auslandsinvestitionen

Daneben stellt sich auch auf der Investitionsseite die Frage nach den Auswirkungen niedrigerer Unternehmensbewertungen. Rui erwartet hier für die Outbound-Aktivitäten der chinesischen Unternehmen wenige negative Rückwirkungen, da sie eher selten über einen Aktientausch im Ausland Beteiligungen finanzieren, sondern dafür meist die eigenen Geldmittel einsetzen. Andererseits sind für die Aktiengesellschaften die Ankündigungen von Übernahmen meist mit einem steilen Anstieg ihrer Bewertung an der Börse verbunden. Oft nutzen sie dies für die Ausgabe weiterer Aktien und erhöhen so ihr Eigenkapital. Hier werden die Unternehmen in nächster Zeit womöglich kleinere Brötchen backen müssen. Plumbohm erkennt aber weiterhin ein starkes staatliches Interesse und konkrete Unterstützung für die großen börsennotierten Gesellschaften bei ihrer Going-Out-Strategie. Auch Dirk Nawe, Partner bei der Wirtschaftsprüfungsgesellschaft KPMG, sieht die übergeordneten Ziele der Entscheider in den Unternehmen und der Wirtschaftsplaner in der Regierung als ausschlaggebend an. Für einige gelistete Gesellschaften sind negative Konsequenzen allerdings nicht auszuschließen. „Die Frage ist letztlich, inwieweit die Möglichkeiten zur Finanzierung im Einzelfall durch einen gesunkenen Börsenkurs negativ beeinflusst werden“, meint Nawe.

Volkswirtschaftlich betrachtet war die Abwertung sicherlich notwendig. – ULRICH PLUMBOHM, Geschäftsführender Gesellschafter, Plumbohm & Co.

Schreck an den Devisenmärkten

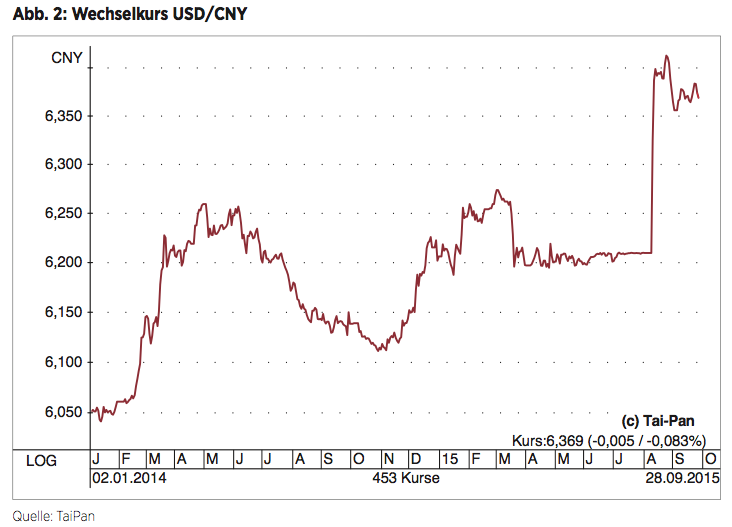

Für einen weiteren Schock sorgte die People’s Bank of China (PBOC) am 11. August. Innerhalb von zwei Tagen setzte sie den Wechselkurs des Yuan gegenüber dem US-Dollar um 3,5% herab. Die PBOC hielt zwar bei den Abwertungen jeweils die von ihr festgesetzte maximale tägliche Schwankungsbreite von 2% ein. Sofort jedoch malten Analysten und Volkswirte das Schreckgespenst eines neuen Währungskriegs an die Wand. Andere Schwellenländer würden sich bald genötigt sehen, ihre Währungen ebenfalls abwerten zu lassen, um die eigene Exportwirtschaft zu stützen. Tatsächlich war in den Monaten zuvor auf handelsgewichteter Basis der an den US-Dollar gebundene Yuan deutlich gestiegen, wodurch sich die chinesischen Exporte in die meisten Länder verteuerten. Laut der Bank für Internationalen Zahlungsausgleich wertete der Yuan im Vergleich zu einem Korb aus 61 Währungen zwischen Juli 2014 und dem gleichen Monat dieses Jahres um mehr als 14% auf. „Volkswirtschaftlich betrachtet war die Abwertung sicherlich notwendig. Da gibt es vermutlich auch keine ernsthaften Zweifel“, kommentiert Ulrich Plumbohm. Angesichts der Nervosität der internationalen Finanzmärkte zu diesem Zeitpunkt übt Plumbohm allerdings Kritik am Timing sowie der ungeschickten Kommunikation der PBOC. Die Art der Abwertung lässt aber auch auf ein weiteres Motiv schließen: Die Maßnahme zielte nämlich auf eine stärkere Orientierung an den Marktvorgaben ab. Damit geht die Zentralbank einen Schritt auf den Internationalen Währungsfonds (IWF) zu. Peking hat sich die Aufnahme des Yuan in die Sonderziehungsrechte (Special Drawning Rights, SDRs) des IWF zum Ziel gesetzt. Die Verwendung dieser auf einem Devisenkorb basierenden Reservewährung würde die Position als globale Währung stärken. Darin sieht Oliver Rui von der CEIBS das wesentliche Motiv: „China versucht die vom IWF vorgegebenen Bedingungen zu erfüllen, damit der Yuan in die SDRs aufgenommen wird.“

Vorübergehende Bremsspuren

Unabhängig von den Gründen hinter der Yuan-Abwertung sind für die chinesischen Unternehmen, die im Ausland investieren, die Zeit der Schnäppchenpreise der vergangenen Monate vorerst vorbei. Kurzfristig könnten die Turbulenzen an der Börse und die Verunsicherung durch die Währungsabwertung Bremsspuren bei den Auslandsinvestitionen hinterlassen. Darauf deuten erstmalige Rückgänge der vom chinesischen Handelsministerium gemeldeten Outbound Direct Investments (einschließlich Greenfield-Investitionen) für die Monate Juni (minus 15,5%) und Juli (minus 18,6%) hin. Doch das Gesamtbild ist trotz dieser Delle nach wie vor positiv und insbesondere mit Blick auf den Beteiligungsmarkt werden neue Höchststände für das Gesamtjahr erwartet. Bis Mitte September meldeten chinesische Unternehmen laut dem Datenanbieter Thomson Reuters ein weltweites Outbound M&A-Volumen in Höhe von 77 Mrd. USD – eine Verdoppelung gegenüber dem Vorjahreszeitraum und damit schon jetzt 6,5 Mrd. USD mehr als im gesamten Rekordjahr 2008.

Es geht darum, Technologie und Know-how zu erwerben, um dann im chinesischen Markt den Rollout zu machen. – DR. CHRISTIAN MÖLLER, Partner, Hengeler Mueller

Intakter Trend

Den übergeordneten Trend sehen Experten schon aufgrund der langfristigen strategischen Interessen der chinesischen Investoren als intakt an. „Es geht darum, in Deutschland Technologie und Know-how zu erwerben, um dann in China mit seinem riesigen Markt von 1,4 Milliarden Menschen den Rollout zu machen“, erklärt Dr. Christian Möller, Partner bei Hengeler Mueller in Düsseldorf. Die Skalierung von Technologien auf dem chinesischen Binnenmarkt ist hierbei von entscheidender Bedeutung. Hinzu kommt: Die Basis der Investoren hat sich stark verbreitert. Während noch vor fünf Jahren 90% der Akquisitionen auf das Konto von Staatsunternehmen gingen, machen laut einer KPMG-Analyse die Privatunternehmen mittlerweile 40% aus. Private-Equity-Gesellschaften und Mischkonzerne wie Fosun sind ebenfalls auf dem deutschen Markt aktiv und Versicherungskonzerne wie Anbang stehen bereits in den Startlöchern.

Es handelt sich bei den zurückgehenden Wachstumsraten um eine Normalisierung. – DIRK NAWE, Partner, KPMG

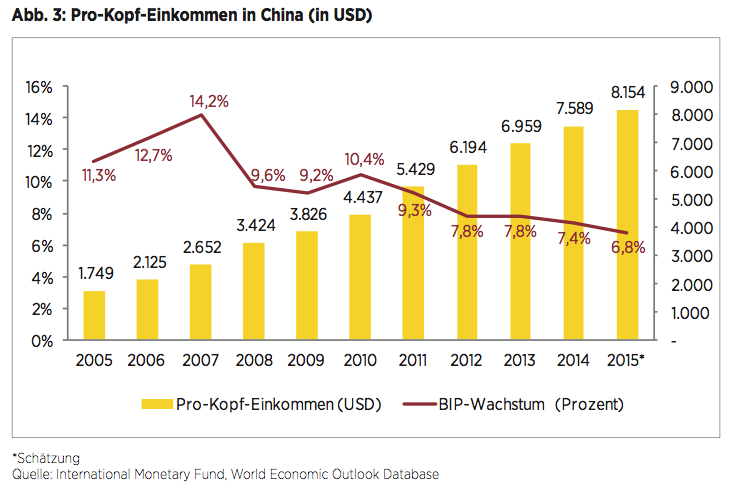

Neue Perspektiven für Chinas Wirtschaft

China sieht sich auf seinem Weg aber nicht nur temporären Hindernissen gegenüber. Nach den Jahren des zweistelligen Wachstums auf der Überholspur ist das Land in eine neue Phase der wirtschaftlichen Entwicklung eingetreten. Laut dem National Bureau of Statistics (NBSC) wuchs das Bruttoinlandsprodukt (BIP) in den ersten zwei Quartalen des laufenden Jahres jeweils um 7,0%. Auch wenn so mancher Analyst das offizielle Zahlenwerk anzweifelt, verbirgt sich hinter den gesunkenen Raten ein fundamentaler Wandel, der die Diskussion um Nachkommastellen als zweitrangig erscheinen lässt. So bedeutet heute ein Wirtschaftswachstum von 7% bei einem Pro-Kopf-Einkommen von fast 7.600 USD (2014) absolut eine weitaus höhere Zunahme der Wirtschaftsleistung als noch vor fünf Jahren ein Anstieg von über 10% bei einem Durchschnittseinkommen von 3.800 USD. Nach der rasanten und ungestümen Entwicklung der letzten zwanzig Jahre haben sich hier Basiseffekte erschöpft. Vor allem massive Investitionen in Infrastruktur und Immobilien waren bisher Treiber des Wachstums – Bereiche, in denen China bis vor wenigen Jahren riesigen Nachholbedarf hatte. Inzwischen gibt es hier aber eine Sättigung, oft genug auch Überkapazitäten. „Ab einem gewissen Punkt sind alle Hochgeschwindigkeitszugstrecken, alle Autobahnen und alle Flughäfen, die das Land braucht, gebaut. Sieht man sich dann noch die hohen Leerstandsraten bei Immobilien an, ist es offensichtlich, dass der Boom in diesen beiden Bereichen irgendwann vorbei sein muss“, kommentiert Ulrich Plumbohm. Dass es zu einer konjunkturellen Abkühlung kommen würde, war für die Entscheider sowohl in den Unternehmen als auch in der Regierung seit geraumer Zeit abzusehen. „Es handelt sich hier um eine Normalisierung. Auch wenn dies bedeutet, dass amerikanische und europäische Unternehmen ihre Business-Pläne korrigieren müssen“, meint Dirk Nawe von der KPMG. Trotz der gedämpften Stimmung in den betroffenen Branchen ist die Situation weit entfernt von einer branchenübergreifenden Krise. „China landet weich. Es gibt keine harte Landung“, so Plumbohm.

Outbound-M&A weiter im Aufwind

Die chinesische Wirtschaft befindet sich in einem langfristigen Strukturwandel. Künftig wird das Land schon aufgrund der alternden Bevölkerung nicht mehr die Massen an billigen Arbeitskräften hervorbringen. Die Erwerbsbevölkerung wird laut einer Studie von McKinsey bis 2050 um über ein Sechstel abnehmen. Die Lohnkosten steigen schon seit mehreren Jahren. Folglich muss sich die Wirtschaft modernisieren, stärker auf höherwertige Produkte setzen und in neue Marktsegmente vordringen. „Die chinesischen Unternehmen sind auch längst über die Phase des Exports von Billigprodukten hinaus. Über Unternehmenszukäufe im Ausland erschließen sie sich neue Märkte, über die sie mit hochwertigen Produkten zusätzliche Umsätze erzielen können“, erklärt Nawe. Um international an der Spitze mitspielen zu können, benötigt China Technologie und Know-how aus dem Ausland. An Deutschland kommt das Schwellenland dabei nicht vorbei. 2014 wurde mit 36 Übernahmen und Beteiligungen chinesischer Investoren ein neuer Höchststand bei den Outbound-M&A-Deals hierzulande erreicht. Und der Trend ist ungebrochen: Bis September dieses Jahres wurden bereits mehr als 25 Transaktionen gemeldet. Seit Jahren stehen der Maschinenbau und die Automobilbranche im Fokus. Mit Investitionen in Höhe von 2,7 Mrd. EUR bzw. 1,9 Mrd. EUR im Zeitraum von 2000 bis 2014 verzeichnen diese beiden Sektoren laut einer Studie des Mercator Institute for China Studies (Merics) und der Rhodium Group die meisten Zuflüsse aus China. Im industriellen Bereich sieht Professor Rui von der CEIBS vor allem das Thema Industrie 4.0 mit der Automatisierung und Vernetzung von Produktionsabläufen als großes neues Kooperationsfeld. Mit „Made in China 2025“ beschreitet die zweitgrößte Volkswirtschaft der Welt einen ähnlichen und sogar noch breiter gefassten Weg mit dem ambitionierten Ziel, durch neueste Technologien und die Stärkung von Wissenschaft und Forschung die Industrie des Landes an die Weltspitze zu führen.

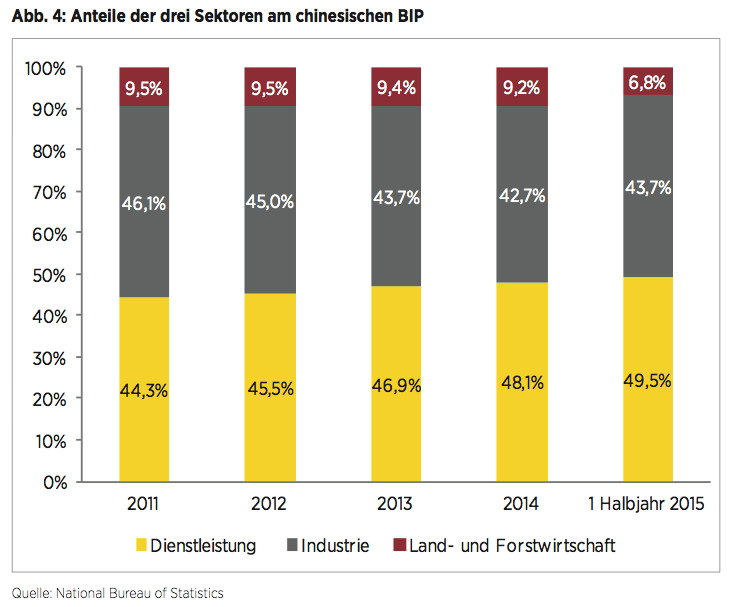

Der Weg zu einer modernen Gesellschaft

Auch der Konsum trägt mittlerweile mehr zur ökonomischen Entwicklung bei: Im ersten Halbjahr lag sein Beitrag am Wirtschaftswachstum bei 60% (Gesamtjahr 2014: 51,2%), während die Anlageninvestitionen weniger als 36% zum BIP-Anstieg beitrugen. Noch ist es aber ein langer Weg zu einer modernen Wirtschaftsstruktur. Dies wird schon allein daran deutlich, dass in westlichen Industriestaaten der Anteil der Dienstleistungen am BIP bis zu 75% erreicht, während er in China knapp unter 50% liegt. Mit dem steigenden Lebensstandard und dem Wandel der Bevölkerungsstruktur geht nicht nur eine Modernisierung der klassischen Industrie einher. Ganze Branchen und Sektoren wie die Nahrungsmittelproduktion und das Gesundheitswesen sind im Umbruch. Gerade in letzterem Bereich sind chinesische Unternehmen bereits auf dem deutschen Markt präsent, u.a. mit Akquisitionen von mittelständischen Unternehmen aus den Segmenten Pharma, Medizintechnik, Rehabilitation und Forschung. In diesen – vom Volumen her bisher eher kleineren – Beteiligungen sehen Changfeng Tu und Christian Möller von der Anwaltskanzlei Hengeler Mueller die Anfänge einer neuen Welle von Beteiligungen. „Es ist ja ein sinnvoller Ansatz von chinesischen Unternehmen, erst einmal im Kleinen mit diesen Investitionen in neue Bereiche zu beginnen. Gerade Healthcare ist ein komplexer Bereich, in dem öffentliche Akteure und die Politik eine wichtige Rolle spielen“, erläutert Möller. „Eben an dem Interesse an Krankenhäusern, Reha-Zentren und an Medizintechnik sieht man, dass diese Outbound-Investitionen sehr stark vom Bedarf des chinesischen Binnenmarkts bestimmt sind. Für die nächsten Jahre ist in diesem Bereich ein großer Boom zu erwarten. Die Unternehmen wollen sich schon jetzt mit den entsprechenden Assets und Kompetenzen hierfür positionieren“, ergänzt Tu. Die Alterung der Bevölkerung löst hier einen neuen Megatrend auf Sicht von Jahrzehnten aus. „Die ganze Industrie ist auf die demografische Entwicklung noch nicht richtig vorbereitet. Und die Regierung will sie jetzt verstärkt in diese Richtung lenken“, schildert Tu die Zukunftsperspektiven.

Im Bereich Healthcare ist in den nächsten Jahren ein Boom zu erwarten. – DR. CHANGFENG TU, Partner, Hengeler Mueller

Ausblick

Die Going-Out-Strategie chinesischer Unternehmen wird von langfristigen strategischen Interessen diktiert. Das Platzen der Blase an den chinesischen Aktienmärkten und die Währungsturbulenzen haben bisher nur temporäre Auswirkungen. Die Grundbedingungen für einen anhaltenden Zuwachs an Outbound M&A-Investitionen, nämlich der Umbau und die Modernisierung der chinesischen Wirtschaft, bleiben davon unberührt. Auch zeigt die chinesische Regierung mit Maßnahmen wie der sukzessiven Vereinfachung der Regularien für Outbound-Investments ganz deutlich, welchen Stellenwert sie diesem Thema beimisst. „Ich bin weiter überzeugt, dass das Outbound-Geschäft mit hohen Wachstumsraten zunehmen wird“, meint Ulrich Plumbohm. Gerade Deutschland wird als Zielmarkt attraktiv bleiben – auch weil sich deutsche Entscheider immer aufgeschlossener gegenüber chinesischen Investoren zeigen. „Der Anteil an chinesischen Interessenten bei Unternehmensverkäufen wächst nach wie vor. Und wir sehen jetzt auch eine gestiegene Bereitschaft deutscher Unternehmen, an Investoren aus China zu verkaufen“, stellt KPMG-China-experte Dirk Nawe fest. Für den Zielmarkt Deutschland stehen die Ampeln weiterhin auf Grün.

„Börsenturbulenzen bringen Schwung in die M&A-Transaktionen“

Auch wenn Chinas Wirtschaft sich in unruhigem Fahrwasser befindet, die Outbound-M&A-Welle wird dies nicht aufhalten. Im Gegenteil: Die Auslandsinvestitionen werden sich noch beschleunigen. Dieser Ansicht ist Wang Wei, Vorsitzender der China Mergers & Acquistions Association. Deutsche Unternehmen stehen besonders im Fokus. INTERVIEW STEFAN GÄTZNER

Unternehmeredition: Welche Auswirkungen haben die derzeitigen Kursschwankungen am chinesischen Aktienmarkt auf die Outbound M&A-Aktivitäten der Staats- und Privatunternehmen?

Wang Wei: Durch die Kursschwankungen am chinesischen Aktienmarkt werden die Karten in Bezug auf die künftige Bewertung von Branchen und Unternehmen in China neu gemischt: Erstens mussten Unternehmer und Existenzgründer erneut die Macht des chinesischen Staates erkennen, die Dinge voranzutreiben und zu bestimmen. Zwar fiel der Startschuss für die Marktwirtschaft in China bereits vor mehr als 20 Jahren, doch ist der Infrastrukturbereich durch die staatliche Finanzierung und die Bedeutung der Staatsunternehmen in diesem Sektor nach wie vor für die Entwicklung der Märkte maßgebend. Die Politik kann noch immer über die Allokation der Ressourcen verfügen. Zweitens liegt der Schwerpunkt bei den staatlichen Rettungsmaßnahmen für den Aktienmarkt weiterhin auf den Staatsunternehmen und auf der staatlich kontrollierten strategischen Rohstoffindustrie. Privatunternehmen sowie kleine und mittelständische Unternehmen müssen selbst sehen, wie sie zurechtkommen. Drittens können Marktregulierung und Rettungspolitik auch auf politische Notwendigkeiten abgestimmt werden: Der Kampf gegen Korruption, Geldwäsche und Insiderhandel wird zu einem wichtigen Mittel bei der Neuausrichtung von Branchen und Unternehmen. Am Ende aber gilt: Börsenturbulenzen bringen jedes Mal Schwung in die M&A-Transaktionen. Das ist nicht anders als auf den internationalen Märkten. Aufgrund der Unvermitteltheit und der Intensität der Schwankungen am chinesischen Aktienmarkt werden dieses Mal die chinesischen Unternehmen ihre M&A-Aktivitäten noch mehr auf ausländische Märkte verlagern.

Ich glaube, Privatunternehmen werden künftig im Bereich Out-bound-M&A noch effizienter.

Werden die Börsenturbulenzen und die Unsicherheit an den Märkten den chinesischen Unternehmen die Finanzierung von Outbound-Investitionen erschweren?

Bei Privatunternehmen sollte das nicht der Fall sein. Die Outbound M&A-Aktivitäten chinesischer Unternehmen befinden sich eigentlich schon in einer rasanten Phase der Entwicklung. Im Gegenteil, die Unsicherheit in China bewirkt, dass die Sicherheit im Ausland als höher wahrgenommen wird.. Die Internationalisierung der chinesischen Kapitalflüsse verläuft bereits in geregelten Bahnen. Ich glaube, Privatunternehmen werden künftig im Bereich Outbound-M&A noch effizienter, bei Staatsunternehmen wird es etwas komplizierter.

Durch die Abwertung der chinesischen Renminbi werden ausländische Zielunternehmen teurer. Wirkt sich dies negativ auf die Entscheidung bezüglich Outbound-Investitionen aus?

Bei der Beurteilung und Bewältigung der Folgen der Renminbi-Abwertung handeln chinesische Unternehmen bereits sehr stark in einem internationalen Rahmen. Einmal beschlossene Auslandsinvestitionen werden durch Hedging-Maßnahmen abgesichert. Daher sollte dies keinen Einfluss auf die Strategie, sondern nur eine Anpassung der Geschwindigkeit zur Folge haben. Darüber hinaus spielen bei der Abwägung von globalen Investitionen nicht nur der Wechselkurs zwischen Renminbi und US-Dollar oder dem Euro sondern auch die Wechselkurse zwischen mehreren Leitwährungen eine Rolle. Hinzu kommt noch ein Abgleich der Zinsen sowie der Transaktionskosten. Der Wechselkurs alleine wird daher als Faktor für die Entscheidung über M&A-Transaktionen nicht ausschlaggebend sein.

Industrie 4.0 wird gerade zu einem beliebten Schlagwort in der chinesischen Industrie.

Welche praktischen Auswirkungen haben Regierungsinitiativen wie „One Belt, One Road“ auf die unternehmerischen Entscheidungen hinsichtlich Outbound-Investitionen?

Wie jeder weiß, handelt es sich bei den Wirtschaftsregionen der „One Belt, One Road“-Initiative um unterentwickelte Länder, die teilweise sogar politische Risiken in sich bergen. Durch den Vorschlag des „One Belt, One Road“-Projekts als eine nationale Investitionsstrategie bringt man verstärkt nichtmarktwirtschaftliche Faktoren ins Spiel. Die chinesischen Unternehmen werden dabei nicht nur Faktoren wie die Marktbewertung, sondern auch andere politische und soziale Bewertungskriterien ins Kalkül einbeziehen. Derlei Investitionen bedürfen eines anderen Referenzrahmens für die Analyse im Vorfeld und die Einschätzung der Resultate als normale Outbound-Transaktionen.

Werden die Pläne zur Modernisierung der Wirtschaft die chinesische Regierung zu einer noch stärkeren Förderung von Auslandsinvestitionen veranlassen?

Selbstverständlich. Die Internationalisierung des Renminbi, die Gründung der Asian Infrastructure Investment Bank und der BRICS Development Bank sowie die Initiierung des „One Belt, One Road“-Projekts – dies alles ist Ausdruck dafür, dass die chinesische Regierung nicht nur beabsichtigt, Auslandsinvestitionen aktiv zu fördern, sondern dies auch in der Praxis tut. Dies ist gleichfalls eine Komponente der „neuen Normalität“ in den letzten Jahren.

Wie wirkt sich der Strukturwandel in der Industrie hin zur Produktion höherwertiger Erzeugnisse auf die Outbound-Investitionen aus?

Industrie 4.0 wird gerade zu einem beliebten Schlagwort in der chinesischen Industrie. Anfangs ging es einfach um etwas, das angesagt ist, das man nachahmt. Im Folgenden wurde das Konzept mit Blick auf den riesigen Bedarf des chinesischen Marktes umgedeutet. Der Trend in nächster Zeit wird darin bestehen, dass chinesische Unternehmen im Ausland Unternehmen aus dem High-End-Spektrum der verarbeitenden Industrie aufkaufen.

Welche Auswirkungen haben die stetig steigenden Kosten, insbesondere die Lohnkosten, auf die Investitionen im Ausland?

Die Kosten für den Aufkauf ausländischer Unternehmen und die lokalen Betriebskosten werden dadurch relativiert. Es ist abzusehen, dass chinesische Unternehmen, die im Ausland Akquisitionen durchführen und dann vor Ort tätig werden, sich eine noch bessere Position verschaffen können.

Wird Deutschland für chinesische Unternehmen auch künftig ein beliebtes Zielland für Beteiligungen und Akquisitionen bleiben?

Deutsche Unternehmen sind für chinesische Unternehmen nach wie vor ein bewundertes Vorbild. Deren Marken, Technologien, Management und Tüftlergeist sind weltweit einzigartig. Das ist auch nichts, was man mit Geld einfach kaufen könnte. Ich glaube, der Trend, dass chinesische Unternehmen, sich an deutschen Firmen beteiligen bzw. sie aufkaufen und sie vor Ort weiter führen, ist ein langfristiger. Er wird über Jahrzehnte anhalten. Deutsche Unternehmen sind mit schöpferischem Geist gesegnet. Das ist eine Tatsache, die auf langer historischer Erfahrung beruht. Ich persönlich war mehrmals in Deutschland, habe an deutschen M&A-Foren teilgenommen und pflege zudem mit dem Bundesverband Mergers & Acquisitions einen engen Kontakt. Ich bin der Meinung, dass für den Austausch zwischen chinesischen und deutschen Unternehmen ein großer Spielraum vorhanden ist. Chinesische Unternehmer unterschätzen die nachhaltige Innovationskraft Deutschlands und das Zukunftspotenzial von Industrie 4.0. Deutsche Unternehmer unterschätzen indes den Marktbedarf in China an High-End-Produkten sowie die Begeisterung für eine Zusammenarbeit.

Der Automobilsektor und der Maschinenbau stehen bis dato als Zielbranchen im Vordergrund. Welche Branchen werden für chinesische Investoren in der Zukunft wichtiger werden?

China tritt gerade in eine Phase ein, in der die Ansprüche der Konsumenten steigen. Elemente des Lebensstils und Konsumverhaltens aus fast allen wohlhabenden Ländern breiten sich rasant auf dem chinesischen Markt aus. Alle möglichen Branchen werden von chinesischen Investoren mit Interesse verfolgt. Die Investitionsnachfrage chinesischer Unternehmen in Deutschland ist in erster Linie auf die Automobilbranche und das produzierende Gewerbe beschränkt. Das ist bedauerlich. Die Kultur und auch die Medien in Deutschland sind durch eine übertriebene Reserviertheit gekennzeichnet. Es gibt zu wenige Kanäle, um die eigenen Produkte den Massen in China näher zu bringen. In der Folge hinterlässt Deutschland einen relativ schwachen Eindruck. Im Vergleich zum amerikanischen Marketing im Hollywood-Stil hat Deutschland noch einiges aufzuholen. Die China Mergers & Acqusitions Association hofft auf noch mehr Möglichkeiten zur Kooperation mit den entsprechenden Verbänden in Deutschland, um zusammen das gegenseitige Verständnis zwischen China und Deutschland zu vertiefen und den M&A-Markt weiter auszubauen. Herr Wang, vielen Dank für das Interview.

WANG Wei ist Vorsitzender der China Mergers & Acqusitions Association (CMAA), Vorstandsvorsitzender der CIFCO International Group und Präsident des Chinesischen Finanzmuseums. Zuvor war für mehrere chinesische und internationale Finanzinstitutionen tätig. Er leitete bei mehreren Dutzend Großunternehmen die Umstrukturierung, den Verkauf sowie den M&A-Prozess und hat vielfältige Erfahrung bei der Schaffung neuer Finanzinstrumente, der Reorganisation von Betrieben und der Integration von Branchen. Wang Wei ist seit Langem als Wirtschaftsberater der Regierung tätig. Außerdem ist er unabhängiges Mitglied der Unternehmensleitung bei mehreren börsennotierten Gesellschaften und Finanzinstitutionen. www.ma-china.com

„Made in Germany“ bleibt erhalten

Gut ein Jahr nach der Insolvenz ist die Solinger Besteckmanufaktur Carl Mertens Anfang Mai 2015 von der Sichuan Liuhe Forging übernommen worden. Der chinesische Partner setzt auf den deutschen Produktionsstandort und das Siegel „Made in Solingen“. Zusammen feilen beide Unternehmen bereits an neuen Plänen. VON THOMAS MÜNCHER

Der Name Carl Mertens steht für Design-Bestecke von hoher Edelstahl-Qualität. 1919 als Lohnschleiferei für Taschenmesserklingen gegründet, stellt das Unternehmen heute auch Produkte für die Tischund Wohnkultur her. Traditionelles Handwerk, besondere Technik und innovatives Design zeichnen die Kollektionen der Besteckmanufaktur aus. Durch den hohen Qualitätsanspruch des Unternehmens ist das Siegel „Carl Mertens, Solingen, Germany“ ein weltweit bekannter Markenname geworden. Allerdings sah das Unternehmen den Wandel in der modernen Esskultur zu spät kommen. Große Besteckkästen mit 30 oder mehr Teilen sind immer weniger gefragt. Wegen drohender Zahlungsunfähigkeit musste die Carl Mertens GmbH schließlich im April 2014 Insolvenz beantragen. Gemeinsam mit Insolvenzverwalter Stephan Ries wurde anschließend nach einem geeigneten Investor gesucht. Nach intensiven Verhandlungen fand sich schließlich mit Sichuan Liuhe Forging Co. Ltd. ein chinesischer Partner aus der Edelstahlbranche.

„Going Out“ nach Solingen

Sichuan Liuhe Forging betreibt in der chinesischen Provinz Sichuan ein modernes Stahlwerk. Der Investor produziert hauptsächlich hochwertigen Edelstahl und Legierungen zur industriellen Verwendung. Im Gegensatz dazu wendet sich Carl Mertens mit seiner Produktlinie „Made in Solingen“ an Privatverbraucher. Warum macht eine solche Übernahme trotzdem Sinn? „Sie ist Teil der von unserem Unternehmen verfolgten ‚Going Out‘-Strategie“, erläutert Jianxin Xiong, Geschäftsführer der Sichuan Liuhe Forging. „Unser Ziel ist dabei, von internationalen Managementerfahrungen zu profitieren und ein besseres Verständnis für Produktionstechniken in anderen Ländern zu gewinnen.“ Zudem strebt Sichuan Liuhe eine stärkere Diversifikation seiner Produkte an. „Wir möchten die Internationalisierung unseres Unternehmens weiter forcieren“, betont Xiong.

Intensive Gespräche

Bis der Deal in trockenen Tüchern war, vergingen einige Monate. Verhandelt wurde in persönlichen Gesprächen, wechselseitigen Besuchen und mit vielen Telefonaten und E-Mail-Kontakten. „Eine besondere Herausforderung waren die unterschiedlichen Kulturen in der Unternehmensführung“, sagt Xiong. „Aber auch ganz praktische Fragen wie Sprachunterschiede und Zeitverschiebung mussten berücksichtigt werden.“ Professionelle Unterstützung holte sich Xiong bei der Münchner Wirtschaftskanzlei Peters, Schönberger & Partner (PSP), die in den Kaufprozess immer eng eingebunden war. „Vorteilhaft war, dass PSP uns in allen wichtigen Fragen beraten konnte und mit Frau Liu eine chinesische Anwältin als Ansprechpartnerin zur Verfügung stand“, lobt Xiong.

Sichuan Liuhe erweitert Produktpalette

Welche langfristigen Vorteile ergeben sich durch die Übernahme für Sichuan Liuhe? „Neben einer stärkeren Internationalisierung möchten wir die hervorragenden Produkte von Carl Mertens im chinesischen Heimatmarkt erfolgreich vertreiben und dadurch die Marke noch bekannter machen“, kündigt Xiong an. „Darüber hinaus planen wir, unsere Produktpalette zu erweitern.“ Nicht zuletzt nehmen die Chinesen ganz neue Märkte ins Visier. „Wir wollen in China, Deutschland sowie in weiteren internationalen Märkten expandieren und erfolgreich sein“, betont der Sichuan Liuhe-Geschäftsführer.

Solinger Werk wird modernisiert

Sichuan Liuhe will deshalb den nordrhein-westfälischen Standort mit derzeit 16 Mitarbeitern erhalten und vom starken Markennamen „Solingen“ vor allem in China profitieren. Für den Solinger Besteckhersteller eröffnen sich durch den umtriebigen Investor neue Vertriebswege im Reich der Mitte. Zusammen mit dem alten und auch künftigen Geschäftsführer Curt Mertens, dem Enkel des Firmengründers Carl Mertens, wird bereits an einer neuen Kollektion des Traditionsunternehmens gearbeitet. Die Produktentwicklung konzentriert sich dabei besonders auf die weltweit bedeutendste Konsumgütermesse „Ambiente 2016“, bei der das Solinger Unternehmen seine neuen Produkte in den Bereichen Kochen und Schneiden vorstellen möchte. „Wir freuen uns darauf, nun endlich wieder mit der Produktentwicklung starten zu können“, zeigt sich Geschäftsführer Curt Mertens erleichtert. Seiner Ansicht nach ist der chinesische Partner langfristig orientiert und hat an einer engen Zusammenarbeit großes Interesse. In Zukunft will sich das Unternehmen dennoch auf ein kleineres Sortiment konzentrieren, außerdem soll der Manufaktur-Charakter durch individuelle Produkte hervorgehoben werden.

Kollektion für China geplant

Neben Design-Bestecken und hochwertigen Wohnaccessoires aus Edelstahl für den deutschen und europäischen Markt ist eine Schneidwarenkollektion – bestehend aus Koch- und Küchenmessern und den zugehörigen Accessoires – speziell für den asiatischen Markt geplant, die am deutschen Standort produziert werden soll. Um dem Geschmack und den Bedürfnissen der künftigen Kunden in dem Riesenreich optimal zu treffen, betreibt das Unternehmen eigene Recherchen. Curt Mertens schätzt die Zielgruppe in China für die Solinger Produkte mit ihrer gehobenen Qualität auf rund 80 Millionen Menschen. Der Ausbau der Kollektionen wird dabei von einer Modernisierung der Produktion begleitet. Durch diese Investitionen wollen die Chinesen den Standort Solingen dauerhaft erhalten.

Ausblick

Normalerweise sind Übernahmen sinnvoll, wenn sich in bestehenden Märkten die Produktlinien der Partner ergänzen. Die Übernahme von Carl Mertens durch Sichuan Liuhe Forging zeigt einen Trend, der sich fortsetzen könnte: Die gute Produktqualität der Deutschen motiviert den chinesischen Investor, in ganz neue Consumer-Märkte einzusteigen. Das soll künftig nicht nur im Reich der Mitte geschehen, auch international will Sichuan Liuhe die Design-Bestecke von Carl Mertens vermarkten. Zudem unterstreicht das Beispiel die Marketing-Power der Chinesen, die es wie nur wenige verstehen, Märkte weltweit zu studieren und danach zu erobern. Sie besitzen den Unternehmergeist, neue Produkte weltweit zu vermarkten.

Unter neuer Flagge

Der Kauf der Waldaschaff Automotive GmbH, eines fränkischen Technologieführers für Leichtbaukonzepte, eröffnet der chinesischen Lingyun Gruppe den Zugang zu technologischem Know-how und zu Premiumherstellern in Europa. Doch auch der deutsche Automobilzulieferer profitiert von der Übernahme. VON NORBERT HOFMANN.

Am Firmensitz der Waldaschaff Automotive GmbH weht neben der deutschen und der bayerischen Fahne neuerdings auch eine chinesische Flagge. Das farbenfrohe Bild gibt Zeugnis davon, dass hier ein traditionsreiches Unternehmen mit frisch gebündelten Kräften in neue internationale Dimensionen vorstößt. Die Basis dafür wurde mit der Ende August abgeschlossenen Übernahme des deutschen Leichtbauspezialisten durch die börsennotierte Lingyun Industrial Group Co. Ltd. aus Peking geschaffen, die in ihrem Heimatmarkt selbst zu den führenden Automobilzulieferern gehört. Der chinesische Käufer schätzt das technische Know-how von Waldaschaff und die Präsenz des Unternehmens bei führenden Automobilherstellern in Europa. Doch auch dem deutschen Standort eröffnen sich neue Perspektiven. „Gemeinsam mit dem neuen Eigentümer können wir unsere Kunden jetzt noch besser an den Märkten in China und auf dem amerikanischen Kontinent begleiten“, sagt Geschäftsführer Helge Bender.

Technologieführer mit wechselhafter Historie

Eine der Kernkompetenzen des Automobilzulieferers liegt in der Fertigungstechnologie des Profilierens, bei der Stanzteile durch rollprofilierte Bauteile ersetzt werden. Damit können Komponenten aus Stahl und Aluminium für Fahrzeugtüren, Heckklappen und andere Komponenten der Karosseriestruktur mit relativ geringen Werkzeugkosten nach Kundenwünschen gefertigt werden. Ein weiteres Hauptprodukt sind Crash Management Systeme aus Aluminium, die intelligenten Schutz vor Fahrzeugschäden bieten. Die technologischen Fähigkeiten am Standort nahe Aschaffenburg sind über Jahrzehnte gewachsen. Der Betrieb, in den 1930er Jahren zunächst ein Zweigwerk der damaligen Ymos Metallwerke für die Aluminiumverarbeitung, entwickelte sich nach dem Krieg zum Automobilzulieferer. Er wurde 1998 Teil der britischen Wagon Group, die 2008 jedoch in massive Zahlungsschwierigkeiten geriet. Das Potenzial des schnell herausgelösten deutschen Unternehmensteils erkannte auch der Insolvenzverwalter, der schließlich 2011 mit der KWD Automotive AG & Co. KG, einer Tochter des Logistikdienstleistes Schnellecke Group AG & Co. KG, einen Käufer fand. „Dank der Unterstützung durch Schnellecke konnten wir bereits 2012 rund 20% mehr Aufträge generieren und unsere Entwicklungskraft wieder deutlich stärken“, sagt Bender.

Zielgerichteter Verkaufsprozess

Zur Entwicklungsarbeit des Automobilzulieferers gehören zwangsläufig immer wieder hohe Investitionskosten. Da sich der Logistik-Weltmarktführer Schnellecke aber zunehmend auf sein Kerngeschäft konzentrieren wollte, entschloss er sich nach zwei Jahren zum Verkauf von Waldaschaff. Gesucht wurde nun ein strategischer Investor, der die vorhandene Technologie nutzen konnte und die nächsten Schritte der Internationalisierung mittragen würde. Das mit dem Verkaufsprozess beauftragte M&A-Team der UniCredit leitete Ende 2013 die Auswahl geeigneter Interessenten ein, wobei von Beginn an ein klares Augenmerk auf potenzielle Investoren aus Asien und insbesondere China gerichtet wurde. Denn allen voran die drei größten Kunden Audi, BMW und Ford legen Wert darauf, dass Waldaschaff dort mit Standorten präsent ist.

Nicht die erste Übernahme in Deutschland

Neben anderen Interessenten kamen vier potenzielle Investoren aus China in die engere Auswahl. Allein schon aufgrund der unterschiedlichen Unternehmenskulturen gestalteten sich die Sondierungsgespräche zum Teil jedoch schwierig. „Bei manchen Interessenten wurde oft nicht erkennbar, was sie eigentlich genau wollen“, erinnert sich Bender. Beim späteren Käufer war das anders. Das lag nicht zuletzt daran, dass Li Xizeng, CEO der Lingyun Gruppe, bereits einige Joint Ventures mit europäischen Firmen geschmiedet hatte. Vor allem war er auch direkt in die 2012 abgeschlossene Übernahme der Kiekert AG in Heiligenhaus, einem Spezialisten für Schließsysteme von Autotüren, involviert. „Li Xizeng wusste aus dieser Erfahrung heraus, wie ein deutscher Automobilzulieferer tickt, und er konnte von Beginn an das Potenzial unseres Unternehmens einschätzen“, sagt Bender. Von der Einleitung des Verkaufsprozesses bis zum Signing im April dieses Jahres vergingen insgesamt rund 16 Monate. Relativ schnell erfolgten die kartellrechtliche Freigabe in Deutschland und die staatliche Genehmigung in China, sodass die Übernahme Ende August dieses Jahres abgeschlossen werden konnte.

Wir können unseren neuen Eigentümer mit Blick auf die technologische Weiterentwicklung und Effizienzsteigerungen beraten. – HELGE BENDER, Geschäftsführer, Waldaschaff Automotive GmbH

Investor mit klarer Strategie

Hilfreich für die Verhandlungen war es, dass Lingyun von Beginn an klare Ziele hatte. Der Staatskonzern ist Teil der Norinco-Gruppe, die auch Chinas größter Waffenhersteller ist. Das Unternehmen erweitert mit der Übernahme sein Produktportfolio, erhält Zugang zu der in China noch nicht ausgereiften Leichtbauund Profiltechnologie und nutzt die Kontakte der Unterfranken zu führenden Premiumherstellern in Deutschland und Europa. Lingyun verfügt zudem über eine ganze Reihe von Produkten, deren Chancen am europäischen Markt der Vertrieb von Waldaschaff jetzt in Gesprächen mit seinen Kunden auslotet. „Wir können unseren neuen Eigentümer darüber hinaus mit Blick auf die technologische Weiterentwicklung und Effizienzsteigerungen beraten“, sagt Bender.

Den deutschen Standort gestärkt

Der Käufer aus China unterstützt Waldaschaff jetzt beim Umbau der Produktion und beim Aufbau eines Technologiezentrums am Standort, wobei alle Fachkräfte an Bord bleiben. Unterm Strich werden neben dem Erhalt der bisherigen Stellen sogar neue Arbeitsplätze entstehen, die es ohne den Investor nicht gegeben hätte. Für die Firmenleitung bleibt weiterhin die bisherige Geschäftsführung zuständig. „Ein chinesisches Management wird es hier am Standort nicht geben“, sagt Bender. Gleichzeitig hilft der neue Eigentümer den Unterfranken beim Aufbau ihrer Präsenz in Fernost. Dazu sind unter dem neuen Konzerndach auch Joint Ventures von Waldaschaff mit Tochtergesellschaften in China geplant. Lingyun bringt darüber hinaus Technologien wie etwa im Bereich des Warmumformens ein, über die der Autozulieferer noch nicht verfügt und für die es in Europa Bedarf gibt. In einem nächsten Schritt wollen beide gemeinsam ihre Kunden an den amerikanischen Markt begleiten.

FAZIT

Die Transaktion zeigt einmal mehr, dass das technische Know-how deutscher mittelständischer Unternehmen für chinesische Investoren attraktiv ist. Umgekehrt stärkt die Investitionsbereitschaft des Käufers den deutschen Standort. Sowohl Lingyun als auch Waldaschaff profitieren zudem von der jeweiligen Präsenz des anderen in seinen Heimatmärkten und schaffen damit eine aussichtsreiche Basis für das weitere internationale Wachstum.

Nachfolgeregelung mit chinesischer Beteiligung

Die inhabergeführte Sedant Group aus Beijing hat 75% der Anteile an dem Monheimer Familienunternehmen apt Hiller GmbH erworben. Das Besondere: Die Transaktion erfolgte im Rahmen einer Nachfolgeregelung. Auch konnten die beiden Unternehmen nicht wie sonst häufig auf einer bereits bestehenden Geschäftsbeziehung aufbauen. VON CHRISTIAN GRANDIN, JOCHEN HENSE UND BAOSHAN BAO

Die apt Hiller Group fertigt und veredelt Aluminiumprofile. Die Wertschöpfung reicht vom Recycling über das Strangpressen von Aluminium, die mechanische Weiterbearbeitung bis hin zur Oberflächenveredlung und Montage von einbaufertigen Teilen. Die Unternehmensgruppe zählt zu den großen unabhängigen Herstellern in Europa und beliefert Marktführer aus den Segmenten Bau und Architektur sowie Automotive und Industrie. In Monheim am Rhein und Roermond in den Niederlanden produziert apt Hiller jährlich rund 80.000 Tonnen an Aluminiumprofilen. Neben diesen beiden Produktionsstätten verfügt auch die Niederlassung im fränkischen Eckental über eigene Eloxal- und Pulverbeschichtungsanlagen, die zusammen über eine Jahreskapazität von 6 Mio. Quadratmeter verfügen. Das Unternehmen beschäftigt an insgesamt vier Standorten etwa 800 festangestellte Mitarbeiter und erzielte 2014 einen Umsatz von 205 Mio. EUR. Die Sedant Group mit Hauptsitz in Beijing ist ein mittelständisches und inhabergeführtes Mischunternehmen. Die 1999 gegründete Gruppe setzt mit rund 1.000 Mitarbeitern fast 500 Mio. EUR um. Sedant zählt in China zu den führenden Herstellern von energieeffizienten und klimafreundlichen Komponenten für die Bauindustrie und ist darüber hinaus in den Bereichen Immobilienentwicklung, Pkw-Distribution und Financial Investments aktiv.

Die Nachfolgefrage

Die 1972 von Werner Hiller gegründete apt Hiller Group verzeichnete seit der Gründung ein kontinuierliches Wachstum. 1999 übergab Werner Hiller das operative Geschäft an Frans Kurvers und wechselte in den Beirat der apt Hiller GmbH. Frans Kurvers wurde zugleich Gesellschafter mit knapp der Hälfte der Geschäftsanteile, während Werner Hiller Hauptgesellschafter blieb. 2014 beauftragte apt Hiller das Düsseldorfer Beratungsunternehmen Livingstone Partners mit der Beratung und Umsetzung einer Nachfolgelösung für den mittlerweile 81-jährigen Werner Hiller. Der Fokus der Suche sollte sich von Anfang an auch auf potenzielle chinesische Interessenten richten, daher wurde mit Livingstone Partners bewusst ein M&A-Beratungsunternehmen mit einem integrierten deutschchinesischen Beraterteam und Standorten in Deutschland und China gewählt. Frans Kurvers kommentiert: „Das Livingstone Team hat uns bei dieser Transaktion von Anfang an umfassend und sehr kompetent unterstützt. Seine Präsenz in Europa und China war entscheidend für den erfolgreichen Abschluss.“

Auswahl der Kandidaten

Im Zentrum des M&A-Auswahlprozesses stand die Ermittlung und Bewertung des strategischen Fits potenzieller Partner. Unter verschiedenen international tätigen Unternehmen kristallisierte sich schließlich die Sedant Group als aussichtsreichster Kandidat heraus. Nach Recherchen von Livingstone Partners sind Transaktionen, bei denen der chinesische Investor vorher keine wie auch immer geartete Beziehung zum betreffenden deutschen Zielunternehmen aufgebaut hat, in der Praxis immer noch eher die Ausnahme als die Regel. Oftmals bestehen vor Übernahmen durch chinesische Investoren teilweise jahrelange operative Kooperationen, beispielsweise im Bereich Produktion, Vertrieb oder Service. Auf diese Weise kann das chinesische Unternehmen normalerweise den deutschen Partner und dessen Management gründlich kennenlernen, sodass sich gegenseitiges Vertrauen aufbaut.

Oftmals bestehen vor Übernahmen durch chinesische Investoren teilweise jahrelange operative Kooperationen.

Ohne Anbahnungsphase

Bei dieser Transaktion gab es diese typische längerfristige Anbahnungsphase jedoch nicht. Durch den Verbleib des geschäftsführenden Gesellschafters mit einem signifikanten Anteil am Unternehmen konnte das Vertrauen in Unternehmen und Management sichergestellt werden und eine tragfähige Lösung gefunden werden. Im Zuge der mit der Sedant Group umgesetzten Nachfolgelösung schied Werner Hiller als Gesellschafter aus, während der neue chinesische Hauptgesellschafter 75% an dem deutschen Unternehmen erwarb. Die restlichen Anteile hält weiter Frans Kurvers, der als geschäftsführender Gesellschafter und CEO im Unternehmen verbleibt. Auch die Leitung der einzelnen Töchter der apt Hiller Group liegt weiterhin in der Verantwortung der bisherigen Geschäftsführer. Sie sollen das künftige Wachstum und die Internationalisierung der Gruppe vorantreiben.

Das Ergebnis: Eine „Win-win-win“-Lösung

Mit der gewählten Transaktionsstruktur konnte an erster Stelle die Umsetzung der angestrebten Nachfolgeregelung für Werner Hiller gewährleistet werden. Als Zweites wurde für die apt Hiller Group eine größtmögliche Kontinuität, auch aus Sicht von Mitarbeitern und Kunden, erreicht. Parallel dazu erschließt die Beteiligung der Unternehmensgruppe attraktive Marktpotenziale in China. Als dritter Vorteil ermöglichte die gewählte Struktur dem Investor Sedant einen relativ weichen Einstieg im Vergleich zu der denkbaren Alternative einer 100%-Übernahme. Für die Sedant Group bietet die Beteili gungan apt Hiller die Chance, als Technologieunternehmen international zu wachsen und die strategische Ausrichtung u.a. weiter auf umweltfreundliche Baumaterialien auszudehnen. Durch die Zusammenarbeit ergibt sich für die Gruppe aus Beijing neben einer Erweiterung des Produktportfolios auch der Zugang zu neuen europäischen Premiumkunden. Dabei baut Sedant-Gründer Xudong Wang auf das lokale europäische Managementteam von apt Hiller, dem sich mit dem Einstieg des finanzstarken Gesellschafters sowohl national als auch international zusätzliche Marktchancen eröffnen.

„Chinesische Berkshire“ baut europäisches Finanzkonglomerat

Ein chinesischer Investor gibt Rätsel auf. Mit der laufenden Offerte für die BHF-Bank versucht Fosun nach der Übernahme der altehrwürdigen Hauck & Aufhäuser bereits die zweite europäische Privatbank unter Kontrolle zu bringen. Über die Hintergründe wird spekuliert. VON CHRISTOPH KARL

Welche Strategie verfolgt Fosun mit seinen Investitionen in deutsche Privatbanken? Eine Frage, die sich derzeit viele europäische Beobachter stellen. Schließlich galt insbesondere die defizitäre Bank Hauck & Aufhäuser mit ihrem verwalteten Vermögen von 8 Mrd. EUR in den Jahren zuvor als nahezu unverkäuflich. Der nun erzielte Kaufpreis lässt jedoch die Altaktionäre – mehrheitlich große deutsche Familienunternehmer – zufrieden vom Verhandlungstisch aufstehen. Bei der BHF Kleinwort Benson (verwaltetes Vermögen von 54 Mrd. EUR) zettelten die Chinesen als 30%-Aktionär unterdessen einen hausgemachten Streit mit der Führungsmannschaft an, nur um anschließend in einem öffentlichen Angebot nach der Mehrheit zu greifen.

Übernahmekampf um BHF

Ein Schritt, der nun jedoch zu Gegenwehr unter den restlichen Großaktionären führte – der Privatbankier Philippe Oddo und der deutsche Milliardär Stefan Quandt scheinen die Übernahme verhindern zu wollen. Letzterer ist gleichzeitig einer der größten Kunden der BHF, würde er sein Vermögen abziehen, wäre die Bank mit einem Schlage weniger wert. Beide scheinen einem Newcomer wie Guo Guangchang, dem Gründer und Vorstand von Fosun, „ihre“ BHF nicht überlassen zu wollen, was nicht ausschließlich am gebotenen Preis liegen kann. Was hat Fosun daher also mit den erworbenen Finanzdienstleistern vor? Mit diversen Beteiligungen aus höchst unterschiedlichen Bereichen (u.a. Club Med, Tom Tailor, KTG Agrar, Cirque du Soleil) hatte Fosun in den vergangenen Jahren bereits eine wahre Einkaufstour in Europa gestartet. Nicht immer schien die Strategie dahinter klar erkennbar.

Millionen eines Milliardenvolkes

Im Finanzbereich ist der strategische Ansatz naheliegender. Immerhin war das chinesische Konglomerat bereits vor seiner Expansion in Europa im Asset Management und in der Finanzdienstleistung tätig. Gerade hier liegt der Anknüpfungspunkt zu den erworbenen bzw. angestrebten Beteiligungen. „Der Anlagebedarf von Chinesen außerhalb des Landes wird auch durch den zunehmend freieren Handel des Renminbi weiter zunehmen. Im Moment erlauben die geltenden Regeln bereits das Konvertieren und Anlegen von 50.000 USD pro Person und Jahr im Ausland“, erläutert Peter Fuhrman von der in Shenzhen sitzenden Investmentbank China First Capital die Hintergründe. „Genau wie andere Asset Manager möchte Fosun einen größeren Teil dieses Kuchens haben und akquiriert dafür Vermögensverwalter und etablierte Marken aus diesem Bereich – wie auch in den beiden Deals in Deutschland. Ich erwarte, dass sich diese Entwicklung fortsetzt, da die Chinesen Expertise und Renommee in der Vermögensverwaltung erwerben wollen“, so Fuhrman weiter.

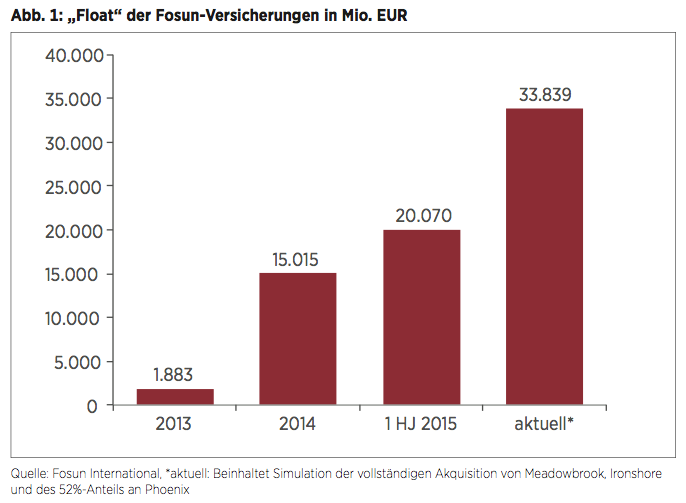

Float-Prinzip

Eine Strategie, die bei der Übernahme der größten portugiesischen Versicherung Fidelidade für rund 1,5 Mrd. USD, des auf den Bermudas sitzenden Versicherers Ironshore für 1,8 Mrd. USD, des US-Versicherers Meadowbrook für 430 Mio. USD oder der Beteiligung an der israelischen Versicherungsgruppe Phoenix für 462 Mio. USD kaum ein Rolle gespielt haben dürfte: Hier war es wohl maßgeblich der „Float-Ansatz“, der auf Warren Buffett zurückgeht. Denn wie Buffet mit seiner Investmentgesellschaft Berkshire Hathaway nutzt Fosun die Prämien der Versicherten seines Tochterunternehmens einfach für weitere Investitionen, z.B. für den Einstieg beim deutschen Agrar-Konzern KTG Agrar oder eben auch einen Teil der Beteiligung an der BHF. Zwar folgen auf Prämieneinnahmen für eine Versicherung in der Regel später auch zu regulierende Schäden, in der Zwischenzeit stellen diese Gelder jedoch quasi einen zinsfreien Kredit der Versicherten dar. Kostenloses Fremdkapital also, wenn man so will.

33 Mrd. EUR Investment-Kapital

In Summe steht den neuen Eigentümern aus Shanghai über die in Europa und den USA erworbenen Versicherungen nun ein solcher „Float“ in Höhe von über 33 Mrd. EUR zur Verfügung. Ein Vorteil, den Guo Guangchang zu seinen Gunsten verwendet. Nicht verwunderlich, dass bald Spekulationen aufkamen, wonach nun auch die Einlagen der erworbenen Banken den weiteren Expansionsdrang des Mutterkonzerns über ausgereichte Darlehen finanzieren sollen. Bei genauerem Hinsehen lässt sich jedoch diese Vermutung bereits mit dem Hinweis auf die in Europa geltenden Bankvorschriften entkräften. Angesichts des laufenden Genehmigungsprozesses der Hauck & Aufhäuser-Übernahme durch die deutsche Bankenaufsicht BaFin ist davon auszugehen, dass solche Pläne den Deal zum Platzen bringen würden. Viel wahrscheinlicher ist, dass Fosun mit den erworbenen Banken tatsächlich langfristige strategische Ziele verfolgt. Geplant ist laut Investoren-Unterlagen von Fosun zudem eine Verzahnung des Investment- und Bankgeschäftes mit den erworbenen Versicherungen. Problematisch könnte sich vor diesem Hintergrund lediglich die Tatsache darstellen, dass die erworbenen Namen und Marken im Reich der Mitte bislang praktisch unbekannt sind. Hier kommt noch einiges an Arbeit auf Fosun zu.

Fosun möchte einen größeren Teil des Kuchens haben. – PETER FUHRMAN, Chairman und CEO, China First Capital

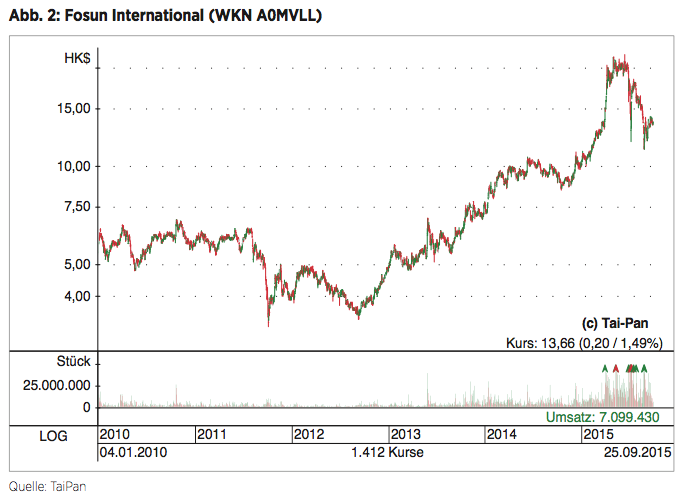

Stars der Branche

Während Fosun hierzulande für die BHF gerade ein Angebot über bis zu 500 Mio. EUR vorgelegt hat, trifft das Unternehmen der Aktiencrash in der Heimat zuletzt massiv. Seit Ende Juni hat der Kurs des Konglomerates rund 35% nachgegeben, in Summe wurde dabei ein Börsenwert von knapp 6 Mrd. EUR vernichtet. Angesichts der Malaise des chinesischen Marktes könnte bei Fosun daher nun ein Richtungswechsel anstehen: Statt einer Fortsetzung der Serie an Auslandsakquisitionen könnten sich die Aktivitäten nun durch politischen Druck auf das Inland verschieben. Dass Fosun politisch in der Heimat bestens vernetzt ist, ist ein offenes Geheimnis. Sowohl bei privaten Unternehmen als auch der chinesischen Regierung gilt Fosun als Musterbeispiel für eine gelungene Auslandsexpansion. Laut Peter Fuhrman hat kein zweites chinesisches Unternehmen in den letzten fünf Jahren eine solch hohe Anzahl an Transaktionen in Europa erfolgreich abgeschlossen. „Das Top-Level-Management von Fosun beeindruckt mich jedes Mal aufs Neue durch ihre Fokussierung, ihre Ambitionen und ihre Stärke in der Durchführung der Akquisitionen“, sagt Fuhrman dazu. Guo Guangchang und sein Team gelten in der chinesischen Investmentszene als Stars der Beteiligungsbranche. Ihre Aktivitäten werden dort ähnlich verfolgt wie die Zukäufe eines Warren Buffett in den USA.

FAZIT

Bei dem scheinbar undurchschaubaren Firmengeflecht von Fosun ist bei genauerem Hinsehen durchaus eine klare langfristige Strategie erkennbar. Fosun möchte einen Versicherungs-, Finanzdienstleistungs- und Beteiligungskonzern mit chinesischer Basis, aber einem globalen Fußabdruck schaffen. Als Mittel zu diesem Zweck dient unter anderem auch der „Float“ der erworbenen Versicherungen. Der von Warren Buffett entwickelte Ansatz birgt angesichts der überschaubaren Verschuldung des Konzerns auch den Vorteil einer Risikoreduktion. Wie sich indes die hiesigen Bankaktivitäten unter Obhut der Chinesen weiterentwickeln, ist noch völlig offen. Klar ist jedoch bereits jetzt, dass sich so manchem europäischen Unternehmen durch die „chinesische Berkshire“ ganz neue Perspektiven eröffnen.

Chinesische Finanzinvestoren nehmen Kurs auf Europa

Die chinesischen Auslandsinvestitionen in Europa haben nach der Finanzkrise an Fahrt gewonnen und erreichten im Jahr 2014 ein Rekordhoch. Sowohl das Branchenspektrum als auch die Art der Investoren ist zunehmend diversifizierter als in der Vergangenheit. Die neuen Finanzinvestoren aus China nehmen insbesondere den Immobilienmarkt ins Visier. VON DR. YUN SCHÜLER-ZHOU

Neben strategischen Investoren, die in der Regel aus dem näheren Marktumfeld stammen, treten immer mehr chinesische Finanzinvestoren auf dem europäischen Markt in Erscheinung. Ihr Ziel ist es, eine möglichst attraktive Gesamtrendite zu erwirtschaften. Das sind im Wesentlichen Private-Equity-Gesellschaften (PEG), chinesische Staatsfonds und Versicherungen. Auch weltweit sind chinesische Finanzinvestoren zunehmend aktiver. So entfiel im Jahr 2014 ein Anteil von 22% des Gesamtvolumens der abgeschlossenen chinesischen M&A-Investitionen im Ausland allein auf die Finanzinvestoren. Dies war doppelt so viel wie der Durchschnitt aus den vorangegangenen fünf Jahren.

Push-Faktoren

Die Gründe für die verstärkte Präsenz chinesischer Finanzinvestoren auf dem globalen Markt sind vielfältig. Neben der zunehmenden Größe von Vermögenswerten und dem schnellen Ausbau von Erfahrungen und Kompetenzen chinesischer Finanzinvestoren sind restriktive Investitionsmöglichkeiten auf dem Binnenmarkt und Anregungen durch neue institutionelle Regularien die wesentlichen Push-Faktoren. In Europa haben sich darüber hinaus durch die anhaltende Staatsschuldenkrise zusätzlich Türen für den Einstieg chinesischer Finanzinvestoren in öffentliche Versorgungsunternehmen, in die Logistikinfrastruktur sowie in die Finanzdienstleistungsbranche geöffnet. Auch wertvolle Vermögensgegenstände (Assets) wie beispielsweise Immobilien und Hotels geraten zunehmend in den Fokus chinesischer Investoren.

Immobilien stellen den Schwerpunkt chinesischer Finanzinvestitionen im Ausland dar.

Aktivste Akteure: Chinesische Staatsfonds

Unter den Finanzinvestoren sind zwei chinesische Staatsfonds besonders aktiv: die State Administration of Foreign Exchange (SAFE) und die China Investment Corporation (CIC). Die 2007 mit einer Kapitalausstattung von 200 Mrd. USD gegründete CIC ist von ihrer Struktur her transparenter als die SAFE, da sie seit ihrer Gründung permanent kritischer Aufmerksamkeit im Ausland ausgesetzt ist. „Longterm Investments“, die vor allem Direktinvestitionen in Infrastruktur und Immobilien beinhalten, machen 26,2% des gesamten globalen Portfolios von CIC aus (Stand 13.12.2014). In Europa wandte sich CIC nach ihren prominenten Investitionen in den britischen Wasserversorger Thames Water (8,68%), den Londoner Flughafen Heathrow (10%) und den französischen Satellitenbetreiber Eutelsat (7%) in den letzten Jahren auch verstärkt Immobilien zu. 2014 erwarb CIC z.B. den Chiswick Park in London für 917 Mio. EUR. Aktuellster Kauf sind Einzelhandelsimmobilien in Frankreich und Belgien aus einem von CBRE Global Investors verwalteten Fonds für etwa 1,3 Mrd. EUR.

Wenig Transparenz

Im Vergleich zu CIC ist die Struktur von SAFE nicht sehr transparent und ihre Auslandsinvestitionen bleiben meistens der Öffentlichkeit verborgen. Chinesischen Berichten zufolge hat die SAFE vier Tochtergesellschaften, die zusammen 1 bis 1,5 Bio. USD verwalten. Die Hälfte des Kapitals wird von der ältesten Tochtergesellschaft – SAFE Investment Company – verwaltet, die laut Schätzungen Anteile an nahezu 50 gelisteten internationalen Unternehmen besitzt, darunter auch dem französischen Ölkonzern Total, der Royal Bank of Scotland und dem britischen Gaskonzern BG Group. Eine andere Tochtergesellschaft von SAFE, die Investment Company of the People’s Republic of China (Singapore), gründete 2009 in London die Firma Gingko Tree Investment Ltd., die seit 2012 häufiger in Europa in Erscheinung tritt.

Europäische Immobilien stehen im Fokus

Immobilienerwerb stellt den Schwerpunkt chinesischer Finanzinvestitionen im Ausland dar. In den vergangenen vier Jahren sind die chinesischen Auslandsinvestitionen in gewerbliche Immobilien (ohne Entwicklungsprojekte und Käufe von Wohnimmobilien durch einzelne Anleger) weltweit um durchschnittlich ca. 72% gewachsen – so die Statistik des Immobiliendienstleistungsunternehmens CBRE. Im Jahr 2014 wurde zum ersten Mal die Marke von 10 Mrd. USD überschritten. Mehr als ein Viertel der gesamten asiatischen Auslandsinvestitionen in gewerbliche Immobilien entfällt heute auf China. In Europa sind vor allem gewerbliche Immobilienanlagen in Großbritannien für die institutionellen Investoren aus dem Reich der Mitte attraktiv. Mit einem Investitionsvolumen von 3,275 Mrd. USD im Jahr 2013 und 2,369 Mrd. USD im Jahr 2014 liegt Großbritannien noch vor den USA und Australien.

Aktivitäten auch in Deutschland

Besonders aktiv ist die Firma Gingko Tree Investment Ltd. auf dem europäischen Immobilienmarkt. Allein im Jahr 2013 wurden Anteile von 16 Immobilienobjekten in Europa für mehr als 1,82 Mrd. EUR erworben. Zusammen mit dem Partner Pramerica Real Estate erwarb Gingko Tree Investment in Deutschland den Siemens Campus in München-Neuperlach und zuvor den Bürokomplex Adlerwerke in Frankfurt am Main. Neben Staatsfonds sind auch chinesische Versicherungsgesellschaften an Immobilienobjekten in Europa interessiert. Nachdem Ping An Insurance im Juli 2013 das Gebäude von Lloyd‘s of London für 260 Mio. GBP erwarb, folgte Chinas größter Versicherer China Life Insurance und kaufte im Rahmen eines Konsortiums 2014 ein Hochhaus im Londoner Finanzbezirk Canary Wharf für 795 Mio. GBP.

Ausblick

Chinesische Finanzinvestoren werden ihre Investitionen in Europa weiter ausbauen. Im Rahmen der neuen Seidenstraßeninitiative werden Staatsfonds von der Regierung aufgefordert, verstärkt in langfristige Anlagethemen wie Infrastruktur zu investieren. Die CIC ist dem bereits nachgekommen und hat Anfang 2015 die Tochtergesellschaft Zhongtou Huitong mit einem Stammkapital von circa 5 Mrd. USD gegründet. Es ist davon auszugehen, dass mit zunehmenden Erfahrungen auch chinesische private Investmentgesellschaften und chinesische Versicherungen in Europa noch mehr Präsenz zeigen werden. Das wachsende Engagement des Konglomerats Fosun ist das beste Beispiel dafür. Europäische Immobilien werden weiterhin stark im Fokusvon Investoren aus China bleiben. Schätzungen zufolge verfügen chinesische Versicherungsfonds über mehr als 14 Mrd. USD, die im Ausland in Immobilien investiert werden könnten.

Chinas Börsengesellschaften investieren in Europas Familienunternehmen

Shenzhen Deren Electronic Co. Ltd. (Deren) erwarb im August dieses Jahres 60% der Gesellschaftsanteile der Meta System S.p.A. (Meta), eines führenden italienischen Lösungsanbieters in den Bereichen Elektronik und Telematik. Die Mehrheitsbeteiligung ist beispielhaft für M&A-Transaktionen zwischen großen börsennotierten Unternehmen aus China und europäischen Familienunternehmen. VON YUCHENG (ROBERT) SHAN UND LARS HÄRLE

Deren ist ein führender Hersteller von Steckverbindern und Kabelbäumen für elektronische Produkte im Consumer Products-Bereich, in der Automotive-Elektronik sowie in der Gebäudetechnik. 2014 lag der Umsatz des Unternehmens aus dem südchinesischen Shenzhen bei 400 Mio. EUR. Deren versprach sich durch eine Akquisition, Zugang zur Spitzentechnologie einer bekannten europäischen Marke sowie einem hochqualifiziertem Forschungs- und Entwicklungsteam zu erlangen. Voraussetzungen, die Meta sämtlich erfüllte.

Ein attraktives Zielunternehmen

Meta ist ein renommierter Zulieferer im Automotive- und Telematikbereich. Die hochmoderne Produktpalette umfasst u.a. Bordbatterie-Lademodule für Elektrofahrzeuge, Sensoren und Steuerungseinheiten. Das Unternehmen mit einem Umsatz von über 130 Mio. EUR im Jahr 2014 verfügt über langjährige Geschäftsbeziehungen zu deutschen OEMs und Marktführern wie BMW, Mercedes und Volkswagen. Eine besondere Stärke von Meta liegt in der Forschungs- & Entwicklungsarbeit. Das chinesische Unternehmen konnte mit dieser Akquisition Schlüsseltechnologien, ausgereifte Produkte, Systemlösungen und die Zulieferqualifizierung für die weltweit führenden Fahrzeughersteller erwerben. Hätte Deren versucht, eigene Expertise und Beziehungen für diese Bereiche in Europa aufzubauen, wäre dies mit diversen Hindernissen verbunden und insgesamt sehr zeitaufwändig gewesen.

Vorteile für Meta

Deren verfügt über ein landesweites Vertriebsnetzwerk in China mit Standorten u.a. in Shenzhen, Suzhou, Hefei, Wuhan, Chongqing, Mianyang, Shenyang, Qingdao sowie Hongkong und Taiwan. Zu den Kunden des Unternehmens zählen zahlreiche bekannte OEM-Hersteller. Mit einigen davon hat Deren strategische Partnerschaften abgeschlossen. Auf diese Netzwerke kann Meta jetzt sowohl bei der weiteren Expansion der Geschäftsaktivitäten in China und dem übrigen Asien als auch beim Aufbau einer lokalen Produktion, eines eigenen Vertriebs und eines technischen Kundendienstes zurückgreifen. Hinzu kommen Synergieeffekte im Bereich Forschung und Entwicklung. Darüber hinaus benötigen die hochentwickelten Produktionslinien von Meta eine Mindestkapazitätsauslastung zur kostenoptimierten Produktion. Umso mehr ist die Erschließung Chinas als größten Automobilmarkt der Welt ein äußerst wichtiger Faktor. Meta profitiert außerdem vom Zugang zu günstigeren Materialbeschaffungskosten und der Möglichkeit bestimmte Produktionsprozesse intern kosteneffizient darzustellen. Nicht zuletzt sind im Rahmen dieser Transaktion dem Unternehmen auch beachtliche flüssige Mittel zugekommen, die es nun für zusätzliche Investitionen in Marketing, Branding und Forschung und Entwicklung einsetzten kann. Meta kann außerhalb Chinas weiter unabhängig agieren. Somit ist eine Fortführung der Kundenservices auf dem heimischen Markt gesichert.

Bewertungsplus bei Deren

Deren beabsichtigte von Anfang an, nur einen mehrheitlichen Kontrollanteil an Meta zu übernehmen, um die positiven Finanzzahlen gemäß chinesisch anwendbarer Rechnungslegungsstandards in seinen Geschäftsbericht konsolidieren zu können. Erst die Kontrollmehrheit ermöglichte Deren einen vollständigen Zugang zur Technologie und zu den Kunden von Meta und lässt das Unternehmen an dem erwarteten signifikanten Umsatzwachstum des margenstarken Automobilelektronik-Geschäfts in China und Europa partizipieren. Dadurch verbesserten sich unmittelbar die Umsatz- und Ergebnisprognosen von Deren. In der Folge kam es nach Veröffentlichung der Transaktion zu einer Rally: Der Aktienkurs kletterte von 14 RMB im März in der Spitze auf bis zu 73 RMB im Juni – ein Anstieg von über 420%.

Herausforderungen der Transaktion

Neben den großen kulturellen Unterschieden, dem Zeitaufwand und den Anstrengungen, die nötig waren, um ein gegenseitiges Vertrauensverhältnis aufzubauen, führten insbesondere die unterschiedliche Behandlung von finanziellen und rechtlichen Aspekten zu einer Reihe von Bewertungsproblemen und Risiken in Bezug auf die angedachte Transaktionsstruktur. Ein weiterer wichtiger Punkt dabei waren die unterschiedlichen in China und Europa üblicherweise angewendeten Bewertungsmultiples. In China wird hauptsächlich das Kurs-Gewinn-Verhältnis für eine Bewertung herangezogen, da zum einen die chinesischen Rechnungslegungsgrundsätze keine explizite EBITDA-Position ausweisen und zum anderen die weit verbreitete Ansicht herrscht, dass jegliche Positionen vor dem Jahresüberschuss Bilanzierungsmanipulationen enthalten. In Europa dagegen ist das Heranziehen von EBITDA-Multiples sehr verbreitet, da der Jahresüberschuss oftmals steueroptimiert ist und die tatsächliche operative Wirtschaftskraft mit anderen Unternehmen erst durch diese Kennzahl vergleichbar wird. Somit sind europäische Unternehmen, die zwar eine ansehnliche EBITDA-Marge erwirtschaften, jedoch einen vergleichsweise niedrigen Jahresüberschuss ausweisen, mit dem Dilemma konfrontiert, dass sie aus chinesischer Sicht auf Basis des Kurs-Gewinn-Verhältnisses zu hoch bewertet sind. Dies könnte sich dann wiederum negativ auf die Kursentwicklung des chinesischen Erwerbers auswirken. Daher ist für die Kaufpreisermittlung entscheidend, dass die Unterschiede dieser zwei Bewertungsmethoden und der verschiedenen Rechnungslegungsstandards überbrückt werden können.

Funktion des Beraters

Für chinesische Investoren ist es in der Regel sehr schwierig, geeignete Zielunternehmen im Ausland zu identifizieren und anzusprechen. Eine erfahrene Investment-Bank mit lokaler Expertise und einem umfangreichen Kontaktnetzwerk kann hierbei sehr hilfreich sein. Für die Mehrheitsbeteiligung an Meta beauftragte Deren die auf grenzübergreifende Unternehmenstransaktionen spezialisierte IEG – Kratos. Dabei gelang es den Mitarbeitern der Investment-Bank, die Unterschiede zwischen chinesischen und italienischen Unternehmern in geschäftlichen und soziokulturellen Fragen zu überbrücken. Beispielsweise ist es in Europa weit verbreitet, Teile der Sachanlagen, wie Grundstücke, Gebäude und Produktionsanlagen, zu mieten. Für Chinesen ist dies eine sehr unangenehme Situation, da man in China gewohnt ist, sowohl das Land als auch das Gebäude mit sämtlichen darin enthaltenen Anlagegütern selbst zu besitzen, um sich abgesichert zu fühlen. Zudem sind chinesische Investoren oft nicht mit dem Closing-Prozess einer Transaktion vertraut und wissen nicht, welche Punkte hier zu beachten sind. Hierzu zählen vor allem die Gründung einer Zweckgesellschaft oder die Auswahl eines Notars. An dieser Stelle machte sich die professionelle Beratung für den chinesischen Käufer bezahlt.

FAZIT

Bei der Akquisition des Mehrheitsanteils an dem italienischen Automobilzulieferer Meta musste das chinesische börsennotierte Unternehmen Deren einige Herausforderungen bewältigen. Deren hat jedoch durch die Transaktion in vielerlei Hinsicht profitiert. Das Unternehmen konnte sich einerseits ein Standbein im europäischen Markt und Zugang zu komplementärer Technologie sichern. Andererseits konnten die Investoren des Erwerbers aufgrund positiver Entwicklungen der Aktienbewertung profitieren.

Einfachere Regularien, mehr Deals – Outbound weiter im Aufwind

Die Reform der Regularien für Outbound-Investitionen hat viele Vereinfachungen gebracht – zumindest in der Theorie. Die Mehrzahl der Transaktionen muss seit einem Jahr nicht mehr genehmigt, sondern nur noch gemeldet werden. Erfahrungen von M&A-Experten aus der Praxis. INTERVIEW ANNA ERETH UND STEFAN GÄTZNER

Wie haben sich die sukzessiven Vereinfachungen der Regularien in China für Outbound-Investments bisher in der Praxis bewährt?

Bo Gao, CPA (China), Warth & Klein Grant Thornton

Von Januar bis Juli 2015 betrugen die chinesischen Outbound-Investments (nicht-finanzielle Investitionen) 389 Mrd. RMB, was ein Wachstum von 20,8% im Vergleich zum Vorjahr bedeutet. Die sukzessiven Vereinfachungen der Regularien sind dabei ein wesentlicher Treiber. Mitte des Jahres 2014 haben die Nationale Entwicklungs- und Reformkommission (NDRC) sowie das Handelsministerium jeweils neue Richtlinien veröffentlicht, welche Investitionen ins Ausland grundsätzlich von Genehmigungsverfahren mit aufwändigen Überprüfungen befreit und auf ein Registrierungsverfahren umstellt. Eine Überprüfung und Genehmigung ist nur dann erforderlich, wenn die Investition bestimmte Länder, Gebiete und Branchen betrifft. Zudem wurden im Juli 2014 die Beschränkungen im Kapitalverkehr durch die staatliche Devisenverwaltung (SAFE) reduziert. Neben der Prozessvereinfachung und den Reduzierungen der Beschränkungen haben die moderateren Wachstumserwartungen in China Outbound-Investments attraktiv erscheinen lassen.

Dr. Mark-Alexander Huth, Partner, Schulz Noack Bärwinkel

Die Vereinfachungen bei der Genehmigung von Outbound-Investments haben zu einer spürbaren Zunahme an chinesischen Auslandsinvestitionen geführt. Ausgehend von lediglich 2,9 Mrd. USD im Jahr 2003 hat sich das Volumen mittlerweile auf 102 Mrd. USD im Jahr 2014 gesteigert. Im ersten Halbjahr 2015 betrug das Volumen bereits 56 Mrd. USD, so dass auch für dieses Jahr mit einer deutlichen Zunahme zu rechnen ist. Die Zahlen spiegeln sich auch in unserer Beratungspraxis wider, wo wir seit Jahren eine spürbare Zunahme an M&A-Transaktionen verzeichnen können.

Dr. Björn Etgen, Partner, Beiten Burkhardt